読了目安:13分

リセッションに陥る中国経済 2023年で拡大する産業は

中国経済のリセッション(景気後退の局面)が、ゼロコロナ撤廃の2023年経済指標から、より明らかになっているように見える。2023年が半年以上を経過した現在の状況、そして今年後半の動きについて考察する。

2023年の経済政策

習近平政権の3期目体制が確立した2022年秋以降、急激に政策の変化が見られた。

一番は、コロナの収束である。重病リスクが減少した事から、中国政府は対コロナコントロールが奏功したとして、年末にゼロコロナ解放を宣言。2023年の経済回復に向けて、従来から注力しているNEV(ニューエネルギー自動車)、また、ハイテク関連産業への後押しを強化している。

そして国内では、住宅ローン金利の引き下げと、一部地域での住宅複数購買の認可を再開した。政府が2020年10月に提唱し、現在の5か年計画 「十四五」にもある「双循環」の再拡大へと急いでいる。

中国が目指す「双循環」

米中経済がデカップリング(分離)へ進みだしていた中、中国は自国の巨大市場の内需を拡大し、同時に対外開放施策をアピールする事で、対中投資(資金、技術)の拡大を図っている。

前者が国内循環であり、後者が国際循環で併せて双循環と呼び、中国を基点とした世界のサプライチェーンの構築である。

中国市場は最先端技術を必要としているが、自国で全てを賄えず、海外からの技術移転が不可欠となる。サプライチェーンにより、国内と海外市場双方向のビジネス拡大を企図しており、各地方政府は、投資プラットフォーム、開発区設立と共に外資投資優遇策を提示し、現在も外資誘致活動を積極的に展開している。

2023年上半期と7月

7月が終了した時点で、中国の経済状況はと言うと、各報道はリセッションに入っている論調が強まっている。

米中経済競争を背景に、コロナ、ロシア・ウクライナ紛争と主要国のサプライチェーン見直しから、米国は対中国政策にデリスキング(リスク回避)という言葉を掲げた。同盟国にも呼びかけた結果、米中デカップリングが進み、現在は「双循環」施策が順調には拡大していない。政治リスクもあり、中国依存度を減らす他国の動きと言える。

2023年第2Q時で海外対中FDI(直接投資)が対前年比で減少している事から、この傾向が続けば、海外投資を経済拡大の中心にみるのも難しい状況といえる。

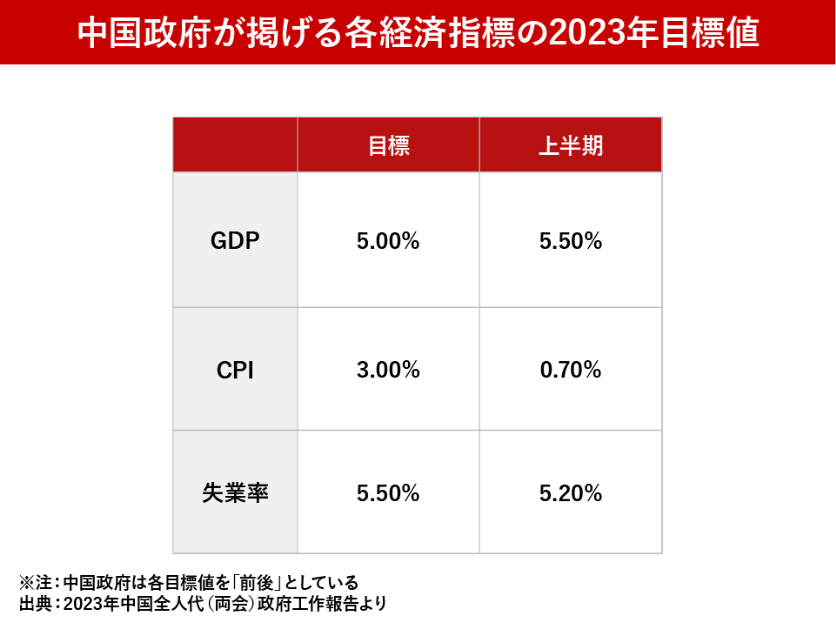

中国政府が目標値を出している数値と上半期の実績は以下となる。

第2QのGDPは、対前年比6.3%で第1Qの同4.5%よりも伸びており、CPI(消費者物価指数)以外は目標値をクリアしている。しかし、対比している22年同時期はロックダウンが行われており、市場ではコロナ後の景気回復が進んでいないとの見方を示した。

さらに失業率全体では目標値に収まっているが、卒業シーズンの6月に16ー24歳の数値が21.3%と過去最高を記録した。そして7月のCPIがマイナス0.3%、PPI(生産者物価指数)は4.4%低下と10か月連続の低下と発表され、デフレ感が強まった。

双循環のひとつ、国内循環となる対中直接投資(FDI)の目標値はないが、第2Q 実績49億米ドル(約7,100億円)は対前年比マイナス87.1%と1998年以降で最少額となった。

不動産市場と地方財政

不動産については、あまり良い傾向は見られない。

2023年1-7月の住宅販売面積は5.8億㎡(前年同期比-4.3%)、販売金額は6.3兆元(約126兆円、同+0.7%)だった。2021年から開始した現在の五カ年計画(十四五)は、今年が丁度折り返しの時期となるが、2021年~2023年5月の住宅販売面積累計は31億㎡で5年間の販売予測面積の半分を達成したものの、以後2年間の販売面積は12億㎡止まりになるとの悲観的予測も出ている(中指研究院 2023上半年中国房地産市場総結&下半期趨勢展望)。

中国における不動産市場は地方政府にとっても大きな影響を与える。

中央政府の収入は、税収等の一般会計が90%以上を占めるのに対し、地方政府は一般会計収入が20~30%で、国からの移転と土地使用権譲渡収入が約半分を占め、2021年には土地使用権譲渡収入が全体の約30%と見られている。これが2022年以降、不動産開発が拡がらず、同収入は大きく下がり、今年も同様の傾向が続いている。

コロナ対応や環境整備などで増加する支出への対応に、地方政府は地方債発行で資金調達ができる。

2022年末で、収益性プロジェクト開発の為の専項債残高が20.7兆元(約410兆円)、公共性の強いプロジェクト用の一般債残高は14.4兆元(約288兆円)。合計35.1兆元(約700兆円)で、これは同年中国のGDP121兆元(約2,420兆円)の29%に相当する。

地方政府の債務については、これ以外に地方融資平台があり、金融機関からの融資等で資金調達し、地域開発を行う。その後開発物件を売却する事で、融資返済と収益を得るビジネスモデルを行っている。土地開発がベースにあるので、案件の減少、譲渡収入の減少から債務が増加する傾向が見られる。

好調なのは消費

悪い材料を並べた中、何が好調なのかとなると、節約傾向にあるものの消費は増えている。

社会消費小売全体で、その中でも外食産業の戻りが大きい

スターバックスの4―6月決算では、北米が売上前年比+7.0%に対し、中国が+46%を計上した。KFCやピザハットを運営するヤム・チャイナの中間決算では売上が+24%、純利益は+270%の4.8億米㌦を計上している。

インストアニーズが戻ったことと、大手は売価のコスト調整ができ、売上及び利益率の向上も見られる。今後、預制菜を活用したサプライチェーンの構築と、アウトストア消費の拡大が出来る大手チェーンの寡占化が進むと見られる。

-100.jpg)

貿易関連では自動車関連輸出が目立つ

自動車は、1-7月の国内販売が1,309万台で同期比+1%だが、輸出は253.3万台で同+67.9%を記録。このうちNEVは、国内389万台(同+32.5%)で、輸出は63.6万台(同+150%)となり、NEVの国内新車販売比率29.7%と輸出量は他国を大きく凌いでいる。

カーボンニュートラル政策でNEV優遇策を打ち出した中国では、EVのサプライチェーンと新興NEVメーカーへの資金供給が行われ、同産業への投資額は2006年の6億米㌦から2022年に240億米㌦まで増加している。

中国は今や世界最大のNEV製造、輸出国であり、またNEV用電池及び関連産業、EV生産の中下流工程では半分強の支配的地位を確立している。今後、各国のCO対応からも増加が見込める分野である。

対中国FDIが減少するなか、中国から海外FDIは増加

上半期の対外投資は+22.7%の4,316億元(約8.6兆円)であり、海外販売する上での拠点投資、M&Aは双循環の国際循環の点でも今後も継続するものと見られる。

なぜなら、国内(ただし最先端産業)及び米国への投資は、デカップリングが継続する限り難しくなるため、アセアン、南米、アフリカ地域との連携を進めると見られる。

今後の動き

米中関係は、完全な断絶はせず、対話を続けながら妥協点を探すであろうが、そこに至るまでにはまだ時間が必要であり、その中で中国は海外市場、そして内需を拡大する必要がある。

海外

a) 貿易:NEV関連輸出は上述の通りで、PC、電子デバイスおよび関連の輸出は、世界需要が戻ってきても、中国からの輸出が拡大するとは思えない。理由は、対米輸出の減少にある。

2009年以降、中国は最大の対米輸出国であったが、2017年発足のトランプ前政権が対中国制裁関税を賦課。次のバイデン政権もそれを継続するだけでなく、安全保障(デリスキング)として中国以外からの調達、また国内製造によるサプライチェーンの変更を推進した。

結果、今年1-6月累計でメキシコ、カナダからの輸出が中国を上回り、更にアセアンからの輸出が増加している。与野党が一致している脱中国依存の方針に、米国グローバル企業が委託先地域を、自国(リショア)隣国(ニアショア)、同盟国(フレンドショア)に変更しており、EU一部でも同様の動きがある。

中国側の対応としては、輸入規制のない地域への輸出のほか、再加工した上で米国等へ輸出するなどの方法があるが、さらに選択肢として海外投資が考えられる。

b) 投資:規制のない地域への投資による拠点構築、域内販売と輸出が考えられる。

NEVトップのBYDがインドでメガ・エンジニアリング・アンド・インフラストラクチャー社に技術供与し、10億米ドル投資による工場建設を計画していたが、インド政府側が拒否したとの報道が7月に流れた。

現在までにBYD含めコメントはないが、事実であれば、同事業のインド最大手はタタであることから、国内企業の優先と安全保障面から中国を避けたと推察する。

先だってBYDはブラジルに45億元(約900億円)を投資し、NEV(乗用車、バス大型車、シャシー)及びリン酸鉄リチウムイオンバッテリーの材料加工工場の建設計画を発表した。

ブラジル政府は受け入れているが、これはブラジルを中心としただけでなく、米州全体への輸出を視野に入れていると考えられる。対ドル人民元安の傾向が出ているが、他産業でも他拠点投資、特にアセアンへの動きは、日本が中国から投資を移している地域でもあり、今後競争が強まると推測する。

内需

a) 不動産市場:内需の拡大については、不動産市場の修正が必要であり、それに伴って就業率の安定が必要である。

前者においては、利下げ、また住宅需要の喚起として制限していた個人の複数戸数保有の一部地域での緩和策を打ち出した。昨秋、全人代において「住宅は住むためのもので投機対象ではない」とした位置づけの修正が見られる。

ただし、現在の不動産企業の信用不安が出ている中、購買量が急回復する事は期待できない。とすると、景気回復には、特に地方政府が抱えている不動産事業、債務の受け皿をつくり、整理する必要がある。

b) 外資導入:減少傾向の中、各地方都市の海外誘致活動については以前も記述した。その中、7月より改正された反スパイ法(スパイ防止法)の施行とその運用へ懸念を示す企業もある。

理由は情報管理の上で、中国法人と海外本社のデータ送受信への影響、駐在員の安全保護の面からである。

国務院は8月に「外商投資環境のさらなる最適化と外商投資誘致の強化に関する意見」を発表した。6分野24項目の措置が盛り込まれ、大きな点として①外資系企業の研究開発拠点の設立②「中国生産」の具体的基準に関する政策の公表③外資系企業と中国企業が法律に基づいて標準化技術委員会や標準策定作業への公平参加④外資系企業の外国人幹部、技術者、家族の出入境や滞在・居住のサポート等があり、条件を満たした外資系企業に⑤データの国外提供について、を設定し、双方向のデータ交換を促進するとしている。

実際の運用について疑問を持つ企業、国はあるだろうが、強硬な面を見せる一方、柔軟な対応を示すのが中国の特徴であり、中国市場への参加企業への安心感を持たせる効果は期待される。

まとめ

- 現時点で、経済安全保障を課題とした中国離れへの傾向はなくならない中、輸出型企業は人民元安のもと、一時的に有利となる自国からの輸出だけでなく、海外拠点構築が必要となる。

- スローダウンとはいえ、最大の市場である中国の内需の取り組みは外資も興味がある。外資参入は、優遇策と情報管理に加え、不動産市場の整備が必要となる。中国は人口オーナス期に入り、今後優秀な労働力の確保も懸念される中、若年層の低就業率が事実であれば、外資企業の人材活用にもプラスと言える。

- 中国のこれまでの経済面の強みは、新規事業、最先端産業への注力、スピード化である。IT、デジタル、NEV産業は、官民一体となり発展した例である。現在の国内市場環境において、政府主導での改革が必要で、産業振興につなげる政策に注視していきたい。

コメントが送信されました。