読了目安:15分

中国の「預制菜」(中食)を支持する世代と必要とする世代

「中食」に分類される食品類を中国では「預制菜(Yuzhicai)」と呼び、関連企業に投資マネーが集まっている。中国政府が年初に重要施策を発表する「中央一号文件」にも記述された「預制菜」の現在と今後について考察する。

外食市場の拡大とコロナによる預制菜ブーム

昨年、変わる中国の食文化として、「預制菜」を本項で取り上げた(「オタク経済からナマケモノ経済へ 変わる中国の食文化」2022年4月28日付)。

この中で、以下のように解説した。

1-預制菜とは

日本の中食に近く、商品群は

①Ready to Eat(そのまま消費)

②Ready to Heat(加熱後消費)

③Ready to Cook(調理後消費)

④Ready to Prepare(カット食材、ミールキット) の4Rが主体であること。

2-市場拡大

インコロナの外食ECデリバリー、アリババ「フーマ―」等ネットスーパーへのニーズの高まりもあり、2021年の預制菜市場規模は3,000億元超(約6兆円)と、対前年比+19.8%に急成長したこと。

3-外食産業の動き

コロナ前より、外食産業の成長にイートイン、テークアウト、そしてデリバリー、更にリテール商品販売があり、デリバリー率の増加に伴いチェーン化が進み、預制菜の利用率も高まっていること。

4-預制菜事業者

(川上)原料加工メーカー → (川中)食品加工メーカー → (川下)外食・小売業が参入。事業者数の増加が見られること。

その後、今年1月に、デリバリーに向くメニュー開発や拠点数を増加できる大手外食と小企業の差異に加えて、経済動向への不安を論考した(「中国の外食産業は再び拡大に向かうのか」 2023年1月11日付)。

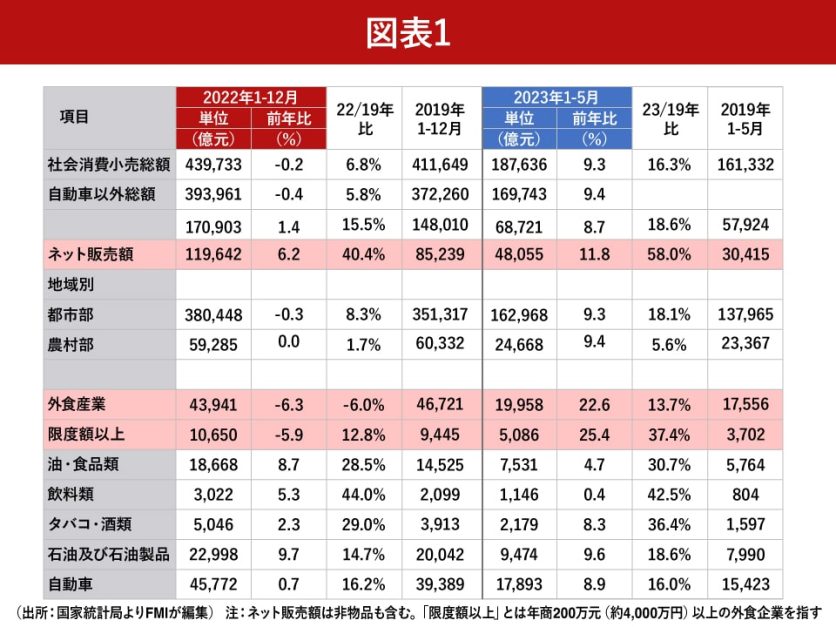

上向く消費の内容は

昨年から今年の外食を含めた小売消費動向をみると、以下の表のようになる。

2022年と2019年1ー12月の小売総額では22年で19年次を超えており、食品、飲料、酒類なども総額以上の伸びを示しているが、外食についてはマイナスとなっている。その中で限度額以上の外食企業売上は19年を12.8%上回っている。

アフターコロナとなった今年は、旅行、観光、コンサート等人の移動が自由になった。春節、労働節と連休の過ごし方が過去3年と異なり、消費小売総額の伸びと共に、ようやく外食産業も回復を見せている。

ここでも、限度額以上の伸び率が全体をはるかに上回っており、ネット販売額の伸び率も昨年以上に高い状況であり、消費行動に大きな役割を占めていると言える。

外食産業におけるネットデリバリー率は21%であるが、会員数が4.3億人の中国外食最大手YUM CHINA(KFC9,000店舗、ピザハット2,900店舗等経営)のデリバリー率は36%(注:2023年1Q決算数値より)まで上昇する。

また同社は、OEMによる加工品仕入の預制菜使用だけでなく、同時に預制菜B2C販売の大手でもあり、調理食品販売は昨年度約5億元(約100億円)を計上している。

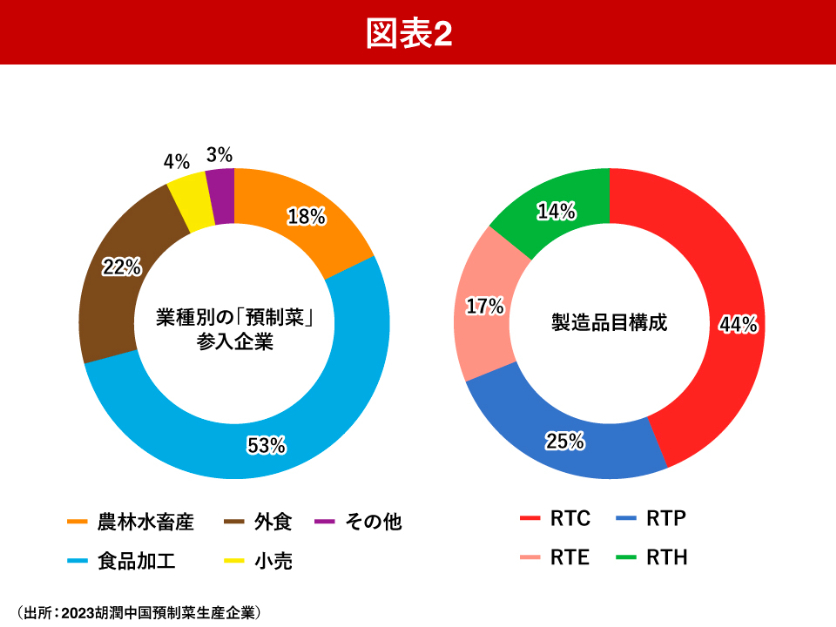

預制菜企業

外食産業も預制菜に参入していると記述したが、中国大手100社の企業分類と、生産品目は以下のようになる。

原料系である農林水畜産企業が参入していることと、外食企業がセントラルキッチン以外にYUMのようにReady to Cook(調理後消費、表ではRTC)やReady to Heat(加熱後消費、RTH)製品の販売まで拡げている点、2B売上が全体の70%前後と見られておりReady to Eat(そのまま消費、RTE)比率は大きくない点が特徴的である。

外食産業と小売業のデリバリー業務の拡大が預制菜産業の発展に貢献しているが、寡占化は進んでいない。2022年時点で約68,000社が参入しており、半数以上が創業5年未満(天眼査データより)であり、特に2020年は9,000社以上の新社登記と市場の盛り上がりが見られた。

ただしトップ10社でのマーケットシェアは14.23%(2020年時)であり日本のトップ5社シェア64%と大きな差がある。中国トップ10社のうち預制菜から開業した企業は5社で、それ以外は原料(川上)からと外食(川下)から加工品製造にサプライチェーンを拡げている。

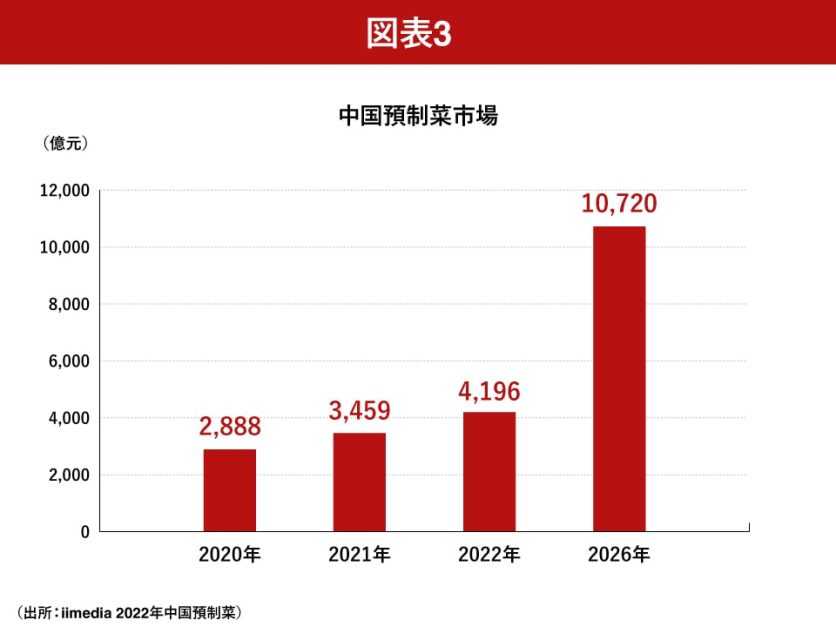

預制菜の消費は

これまでの推移と今後の予測は非常に明るい。

2020年以降の市場規模は下図の通り(単位:億元)で、2022年の推定4,196億元(約8.3兆円)、2026年には1兆元(約20兆円)を超えるとの予測がある。

外食産業の拡大予測もあり、日本でも2Bから2Cの拡大に移ったように、今後スーパー、コンビニでの販売や、直接消費者への販売商品の拡大も予想される。

そして、今年2月に中国政府が「中央一号文件」を発布した。これは毎年年初に政府が発表する最初の文書であり、近年は農業問題を中心として取り上げている。今回は、農業強国として食糧生産の拡大に重点が置かれ、それに伴うインフラ整備、農業技術の革新に加え、農村における新産業新業態の建設を記述している。

さらに、農村発信の農産品・加工品のライブコマース基地設立のほか、加工における産業標準化を制定し、「預制菜」産業の育成発展を行うと記述した。

いわゆる産業六次化を推進し、そのために各地域、特に大中都市近郊では関連する産業、企業の配置とともに、開発区など産業パーク区の設置を支持するとしている。これにより、各地域政府や投資者の間で、預制菜への注目度は高まっている。

消費の場はどこに広がるのか

①外食産業 オンライン

上述の様に、外食を中心とした2Bが中心であり、オフラインとなるインストア消費回復とともに2014年前後から取り組みが本格化した外食デリバリー事業が、2020年のインコロナにより安定拡大を続けている。

この消費主体となるのがオーダーの約60%を占める35歳以下であり、地域別にみると一線二線都市で70%超にもなる。

新たな特徴も見られる。それは子ども用メニューのデリバリーである。

デリバリー消費の主体である年代は既婚、子どもを持つ家庭も多く、デリバリー最大手・美団のレポートでは、子ども用メニューオーダー全体のうち「85后(1985年以降生まれ)」「90后」「95后」の若者世代が各27%、23%、17%と2/3を占める。

また都市別でみると北京、重慶、天津、上海及び成都、武漢が上位に入る。オーダーをする理由として、85后から若い世代になるほど「調理をしたくない」比率が高く、これより年上の80后世代が「ごほうびに」オーダーするのとは大きく異なる。

外食企業に求めることとしては、子ども用の味付け(塩・油含有量)、栄養、安全、そしてメニューの豊富さが挙げられ、家事の一部を外部に求めていることが分かる。

過去は複数の世代が同居し、子女の世話は祖父母に任せる事ができたものが、現在は世代ごとに別居する世帯が中心となっていることから、家事時間の短縮は必要とみられる。

美団では2022年、子ども用メニュー受注量が前年比300%で、2023年1-4月でも同期比144.78%と急増した。供給側の外食企業は、限られた店舗厨房スペースと配送時間を守り、業容拡大に子どもメニューの開発が必要となり、預制菜の活用にもつながっている。

中国の外食市場が2023年は5兆元(約100兆円)と見ると、0-14歳人口 は全体の18%であり、これまで同市場での消費が小さかった世代の取り込みによる市場拡大が期待できる。

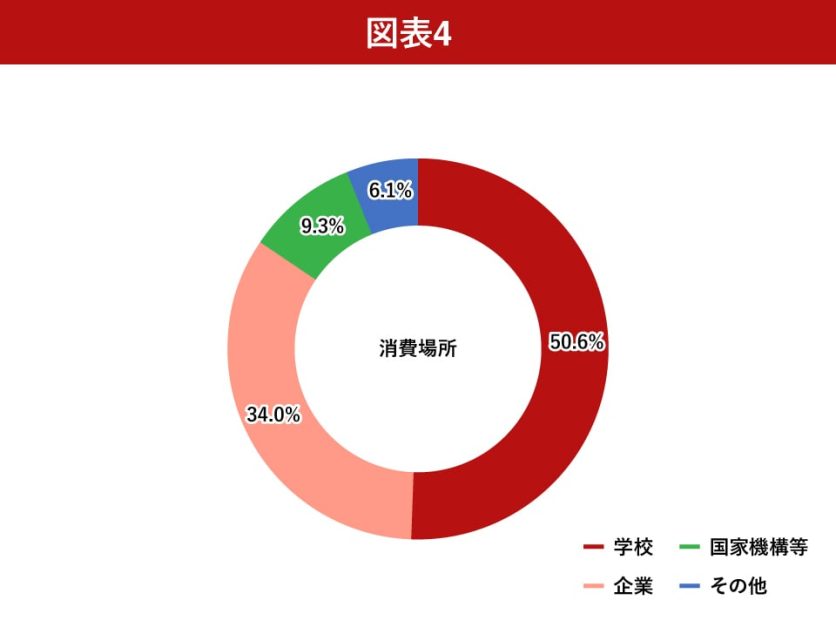

②集団給食

「団餐」と呼ばれる市場で、外食市場の約38%を占め2022年で1.9兆元(約38兆円)と推定される。約85%が学校・企業で消費され、消費年代は「70后(1970年以降生まれ)」以降で98%を占める。

同業企業数は2020年の53万6千社から2021年には58万5千社に増加。預制菜企業と比較しても大手寡占度は小さく、トップ100企業で6.7%のシェアとなる。

供給者の中心が中小企業となるが、本来より消費場所から安全性は強く求められる一方、安価な食の提供を必要とされる傾向がある。

一部企業の社員食堂や学校によっては、従来より高額かつ高品質を求めており、大手給食企業は食堂運営だけでなく、生鮮品販売、またセントラルキッチン活用による2C製品の開発販売へと拡大傾向にある。今後、新たな市場としては高齢者向けがある。

③政府の方針

社区(最小行政区画)における高齢者の厚生施策が政府方針として出される中、生活補助、食事のオンライン、オフラインの場提供、そして養老施設の建設が進められている。

従来、成長した子女が親の老後介護を担っていたが、少子化及び別居化が進み、高齢者夫婦または独居高齢者が増加している。2020年時点で80歳以上は3,580万人であり、長寿化が進むとともに中国ベビーブーマー世代(1962年から1975年生まれ)の「老後」が控えていることを考えると、現時点から彼らの食を含む生活ケアが必要で、預制菜のユーザーとなる可能性も高い(2023年4月4日付「守られるだけではない、中国高齢者の動き」参照)。

養老施設が収益事業で行えるかによるが、銀髪族(定年間近以降の世代)の収入格差も大きく、高度サービスを求める健常高齢者も少なくないと考える。日本企業の動きで一例となるのが、マルハニチロの高齢者食の提供である。発表内容(「介護食事業において中国本格進出のお知らせ」2023年5月22日)を一部引用する。

(中略)

日本企業として先駆けて介護食の中国国内における生産体制を確立し、中国都市部を中心に①病院医療向け、②シルバーサービス関連施設向け、③在宅向け の3つの販売チャネルを開拓してまいります。

同社は中国内に生産拠点を保有しており、日本での製造技術、ノウハウの転用が可能だ。次の課題は医療機関や養老産業との提携(2B)と、在宅販売(2C)における商品、企業の利用者認知度(ブランディング)と物流にあると考えるが、人口増加する市場への預制菜の取り組みと言える。

④メシ友

これも消費者動向の一つである。食事に限らず、時間限定で一緒に勉強、旅行、フィットネスなどをする人をSNSで求める動きだ。

中国語では「搭子」(Dazi)と言い、元々は麻雀メンバーなどを指していた。現在のDaziも、親友ではなく同じ趣味、コトを同じ時間で共有する相手との意味合いで、Tiktok上では「メシ友」が60億回以上のビュー数を記録している。

主体は10代から30代となり、DT研究院報告では明確に必要としないのは4.2%にとどまる一方、現在Daziがいる人は52.8%に及ぶ。Daziがいる男女比率は女性が58.9%、男性が37.0%で、かつ正社員の60%以上にDaziがいるのに対し、フリーターでは28%となる。

別の調査では、18歳から35歳までのアンケート調査で、64.2%が自身を心理、行動面で社交的でないと感じているとでている。ひとりの方が楽であり、毎日一緒の友人や恋愛まで発展は強く望んでいない。でも、ずっとひとりではなく、必要な時に共有できる人が欲しい。極論すれば、毎日の食事はひとりで良いが、たまには外食をする相手が欲しい、となる。レストランの場の将来変化についてはいずれ執筆する。

2020年の中国国勢調査では、世帯数が4億9,416万世帯で、1世帯当たりの構成人数は2010年の3.10人から2.62人に減少した。これは少子化だけでなく、子どもを持たない世帯、単身世帯の増加も要因となっている。

国務院発展研究センターによると、中国国内には1億2,500万の単身世帯があるとしており、世帯全体の約1/4となる。65歳以上の人口2億人以上の1/4が単身として5,000万人であり、その他世代を含めれば、超える可能性もある。

⑤リテール

Z世代と銀髪族の単身世帯の増加。さらに、毎日の生活に忙しい育児家庭での需要から、EC、外食デリバリー、そして今後増えるであろうスーパー、コンビニへと、預制菜販路は拡がっていく。

預制菜産業の販路は、現時点で2Bが70-80%であるが、大手は自社ブランドによる2C製品の開発、自社店舗開設(オフライン)も進めている。例えばYUMは温度帯別の物流インフラへの投資を行い、今後の供給拡充に向けている。

市場全体の拡大は期待できるが、消費者像は多岐にわたり、ニーズも多様化している。また企業収益の減少による経済スローダウンから、今年下半期の消費変化も含め、企業側はリサーチ・マーケティングが必要となる。

また、単身世帯と上述の理由から、2Cの預制菜は個食化が増えるだけではなく、①安全性(トレーサビリティ、衛生)②栄養面(栄養素、塩分、油分等)③食味、口感(味、大きさ、固さ等)④価格帯への対応も求められる。

特に③において、常温(レトルト等)、冷蔵、冷凍状態の預制菜を開封、再加熱する事で、調理したての味をどこまで復元できるかがポイントとなるだろう。その点、冷蔵であれば復元性が高いが、コンビニでの弁当に対し「作り置き」と鮮度を疑うような声がまだある。レトルト食品に対しても同様で、かつ長期保存に対する信頼性も高くない。

この点、先行した中食市場である日本の企業は、消費者への開示、商品ライン化の技術を有するが、販路が充分に開拓できていない。トップ企業のシェアが小さい現状で、中国企業との協業を進めることで、シェア獲得につなげるチャンスと考える。

まとめ

- 外食産業と共に拡大した預制菜産業は、2B、2Cとも新たな市場開拓のチャンスを迎えている

- 新規市場は児童、Z世代、高齢者向けにある

- 日本企業の商品開発、安全担保、商品ライン化が活かせる機会

コメントが送信されました。