読了目安:15分

オタク経済からナマケモノ経済へ 変わる中国の食文化

EC先進国の中国では新型コロナウイルス拡散以降、外食デリバリー事業や外食製品や生鮮食品のECビジネスが急激に拡大した。オタク経済からナマケモノ経済への生活習慣の変化と、安全志向の強まる中国食品市場を考察する。

懶人経済とは オタク経済からナマケモノ経済へ

B2Cによるネット購買が本格化したのは2008年頃で、外出しなくてもショッピングができる事から在宅消費が目立つようになった。

2020年以降の新型コロナウイルス感染拡大により、在宅時間が長期化し、以前から拡大していたオンラインによる外食デリバリー、動画、ゲーム消費が更に拡大スピードが加速し、「宅経済」との言葉が定着した。

在宅で多くの時間を過ごす単身者を「宅男」「宅女」と日本語の「オタク」に掛けた報道も見られた。

一方でコロナ感染がある程度収束しても、ネット消費の勢いは衰えず、「怠け者経済」(懶人経済)との言葉も定着するようになっている。

容易に推察できる様に、家にいて、モバイルでオーダーして過ごすスタイルを指す。

拡大する総菜、ミールキット、冷食市場

食に対する変化も進んでいる。筆者は2020年春、コロナ陽性者の減少に伴い、通常の生活に戻りつつあるが、その後も下記は継続すると記述した。

1 在宅勤務(テレワーク)

2 オンライン購買比率の上昇

3 住居内食事比率の上昇

上記傾向に伴い、外食産業がオンライン・デリバリーだけでなく、製品、ミールキットへの取組みも紹介した。

(2020年3月 コロナウイルス(COVID-19)と「宅経済」の進展)

それから2年経ち、食の怠け者市場はさらに拡大し、関連企業へ投資マネーが集まっている。

調理食品カテゴリと市場規模

日本の「中食」で分類されるものを、中国では 「預制菜」 といわれる。

調理食品、総菜類のテークアウト、デリバリー利用による家庭外調理食品を指す。商品でいうと4種類に分類される。

①Ready to Eat(そのまま消費)

②Ready to Heat(加熱後消費)

③Ready to Cook(調理後消費)

以上の「3R」に

④カット食材

が加わる。

本格化したのは2010年以降で、給食産業のケータリング、外食チェーンへの供給からで、B2Bビジネスが主体での生産販売であった。

外食店舗での最終調理が中心の時代は、③Ready to Cook(調理後消費)、④カット食材が主体で、家賃、人件費の上昇から店内コストを下げる事、チェーン化から①Ready to Eat(そのまま消費)、②Ready to Heat(加熱後消費)も受け入れる様になってきた。

コロナ後の急伸

更にコロナを契機に外食のECデリバリー向けの供給、更にネットスーパー、ECマーケットプレイスからの宅配が急伸。その後も 外食、スーパー、コンビニ等リアル店からのテークアウトも含め2021年の市場規模は3,000億元超(5.4兆円)とみられ、2025年同規模は6,000億元(10.8兆円)へ成長が見込まれている。

販売ルート

日本の統計では、「中食」市場の規模は料理品小売業からの販売として、弁当給食を除き 7.1兆円(2020年)となる。(農林水産省外食産業チーム 令和4年1月レポートより)

中国加工食品市場では日本の様に、明確に「中食」を分類していない。B2B比率が約80-85%とみられ、その中で外食産業は大きなユーザーとなる。

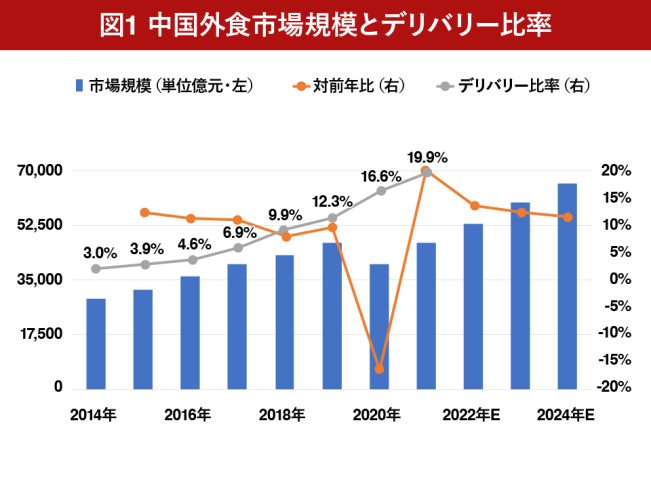

その外食市場規模は上の図となる。

2021年はコロナ前の規模 4.7兆元(85兆円)となり、今後も11-13%のCAGRを予想している。(中国連鎖経営協会レポートより)

外食の成長を支えるのは、デリバリー

また、外食の伸びの要因としてECデリバリーが挙げられる。コロナでの落ち込みを軽減したのがこの分野であり、2021年時点で同比率は外食市場全体の約20%となっている。

社会消費小売全体でのネット購買比率は、21年が26.8%である事から、生活様式として食の分野でのネット比率が、更に高まる事も予想される。

中国でもチェーン化進む

また、中国での外食産業チェーン化率は米国の54%、日本の49%に比べ低く、2020年にようやく15%となっている。大都市でのチェーン化率は高くなるがそれでも20%であり、ネット需要が高くなるにつれ、デリバリー拠点となる店舗数増加に伴い、チェーン化は高くなるとみられる。

チェーン化率が高まると共に、各拠点でのセントラルキッチン建設、OEM企業の増加が見込まれる。外食産業における企業寡占化は低く、トップ5で全体の2%であり、今後チェーンの拡大、寡占化により製造社の大規模化も予想される。

サプライヤー

| 加工食品産業の5分類 | ||

|---|---|---|

| 参入企業グループ | 優位性 | 企業例 |

| ① 原料加工メーカー | 原材料の調達能力、コスト | 双匯発展、龍大美食 |

| ② 専業 | 従来食材、半製品、製品を外食中心に提供 | 味知香 |

| ③ 冷凍食品メーカー | 大量生産、コールドチェーン保有 | 安井食品、三全 |

| ④ 外食チェーン | 内製化による開発、標準化のスピードアップ | 海底撈、広州酒家 |

| ⑤ 小売業 | O2Oによる消費者データ活用と他商品との販売組合せ | 永輝超市、盒馬、叮咚買菜 |

加工食品産業の企業数は、2015年に4,000社超だったのが、5年後の2020年は18倍の72,000社が関連企業として存在している。

後述する外食、小売り、EC企業からのB2C分野の拡大が期待される中、大きく5分野の企業群に分類される。

上の図にある企業の中で、日本でも知られているのは、④「海底撈」(日本国内でも火鍋チェーン展開)、⑤のアリババグループが展開している「盒馬」(フ―マー)くらいでなじみがないかも知れない。

加工食品大手の時価総額

これらの企業はフ―マーを除き上海、深圳、香港、NY各市場の上場企業で、時価総額と業態については、以下の通りである。

| 中国加工食品大手の時価総額 | ||

|---|---|---|

| 社名 | 時価総額 | 事業内容 |

| 双匯発展 | 1,00億元(1.8兆円) | 食肉加工、豚肉中国トップ |

| 味知香 | 63億元(1,000億円) | 業務用食品 |

| 安井食品 | 314億元(5,600億円) | 鍋具材など加工食品 |

| 海底撈 | 818億香港㌦(1兆円) | 火鍋レストラン経営 |

| 永輝超市 | 430億元(7,700億円) | テンセント出資のスーパー |

| 叮咚買菜 | 12.5億米㌦(1,600億円) | 生鮮食品EC |

各産業大手の参入が、調理食品、半製品市場へ大きな可能性を期待している事がうかがえる。 ②の「味知香」が自社ブランドの調理食品販売の店舗とEC展開を行うように、従来B2B型のB2C参入やB2C型のB2Bへの転用と双方向で企業間競争が激化している。

進む食の多様化と安全志向

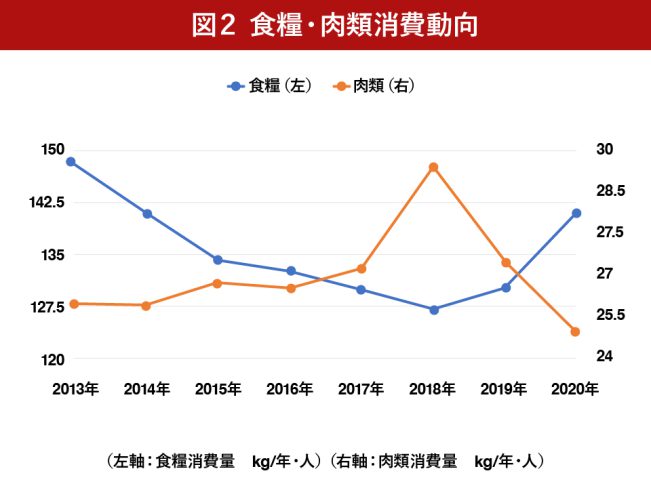

食べ物の選択肢が増える中で、主食となる食糧の消費が減少するのは中国も同様である。

食糧(「食粮」中国では主に穀物、豆類、芋類など主食を指す)の供給には現時点で不安はないが、価格動向と供給量により食品の消費内容は変動する。

2019年からASF(アフリカ豚熱)が蔓延し、飼養頭数減から食肉の価格が上昇し、一時的に食糧の消費は増加している。

しかし、食肉類の価格安定と供給増により食糧消費は中長期的に減少していくものと見る。

すなわち消費者は、主食以外の食品を求めていく傾向が進む。

即席めんの苦戦

中国は、即席めんの世界最大の市場である。

この中のトップ企業、「康師傅」は約46%のマーケットシェアを保有する。第二位が「統一」で約15%と、寡占化が進んでいる。

コロナ発生時は非常食の意味もあり、一時的に販売は増加した。

しかし、食料・食品供給の安定化だけではなく、「預制菜」等多様な供給により、2021年の康師傅の即席めん売上は284.48億元(5,120億円)、純利益20.04億元(360億円)を計上したものの、対前年比各マイナス3.6%、マイナス26.67%と減収減益となった。

統一も、純利益は対前年比マイナス70.8%の結果であった。

大幅な減益の要因は、この2年で食料原料価格、物流費とコスト上昇ではあるが、消費する場面が増えていない事が将来に向け、重要と考える。

毎年3月15日は、CCTVが「3.15晩会」の中で各分野における企業の違法性、品質管理問題を社会に公表している。2022年は地方名産の「酸菜」(発酵させた漬物)の製造工程、管理が非衛生である事が報道された。

康師傅の主力製品のひとつに同原料が使用されていた事から、御詫びだけでなく回収と数週間小売店での棚から商品が消える事となった。

報道されたのは、康師傅の子会社でもなく、あくまで外部サプライヤーの1社であるが、「食」を提供する側の管理姿勢とトレーサビリティ体制を強く市場が求めている一例と言える。

偏った預制菜の顧客層

対象消費者については、現地調査レポートからは、地域と年代の偏向がみられる。

預制菜の販売は全国一線、二線都市の合計で65%。エリアで見ると華東地区(上海を中心)で約3割、年代は31-40歳で46%であり、22-40歳まで広げると8割を超え、女性の利用率が58%と男性を上回る。

購買の動機については約7割が「時間の節約」であり、「外食デリバリーより健康、衛生的」との回答も8割を超える。

また「美味しい」が36%、「(料理を)作りたくない」が30%と出ている。

この年代は新しい商品、サービスへの興味が強い反面、常に新機軸、製品の開発、提供が事業拡大に必要と考える。

向上心の高い知的なナマケモノ

購買様式から「ナマケモノ経済、オタク経済」と言われるが消費者は決して、なまけていない。

中国のトレンド研究の大手「知萌諮詢機構」の中国消費趨勢報告によると、個人の2022年のライフプランは43.4%が「自己学習」であり、35.9%が「身体を整える」としている。

「住宅」「車」「昇格昇給」の数値が高く無い事も、新しい傾向である。

また、購買においても衝動買いからの変化が見られる。60.7%が購買時に3社、またはそれ以上の製品、ブランドを比較する。

更に購買時にブランドが提供する価値、社会責任を重視する傾向が高い。提供者に対しての「安心感」「安全感」を求め、他社比較をネット、SNSで行う。「食」については、自己学習、自己の体調管理そして時間節約を考える消費者にとって重要な要素になっていると推測する。

従い、より「知的なナマケモノ」の増加と言えるかもしれない。

今後の課題

2021年、調理食品(預制菜)企業に23件の増資が行われ、金額開示されているもので合計56億元(約1,000億円)となる。

外食を含む食品産業は、即席めん等一部を除き寡占化が低い。消費額が増加している中、今後も同業界への投資は拡大すると考える。

基準作りが急務

しかし、新たな業種が生まれては急激に拡大する傾向がある中国において、基準整備は重要である。

そんな中、企業競合の公正性を保つため、規範作りに関連業界、大手企業が動き出した。

冒頭の「預制菜」4種(①RTE、②RTH、③RTC、④カット)に対しての製造管理、また販売に伴う温度帯管理は必要であり、基準となる規範が整備されるのは、企業の乱立防止とリスク防止に繋がる。

規範づくりは、必ずしも市場の拡大を阻害するものではないと考える。

温度帯管理に商機

さらに、製造・保管・物流の各段階で温度帯管理(冷蔵、チルド、冷凍、超低温)の整備が必要となる事から、今後製造業だけでなく温度帯物流への投資も促進される事となり、消費者に届くまでの品質維持により、消費拡大に繋がると考える。

また、この点では商品開発、製造技術、サプライチェーンの構築と日本企業が協力、提携、出資の検討が出来るのではと考えている。

まとめ

・調理食品、半製品の市場は年率20%前後で拡大。消費者の中心は20~40歳。要求はより多様化している。

・従来専業者、原材料メーカーのB2BからB2Cへの取組みと、冷凍食品メーカー、外食、小売り業の内製化工場B2CからB2Bへと双方向の動きと競合が加速化

・業界規範の制定による、健全な市場拡大へ

・温度帯流通の導入に関して、日本企業の進出、投資の機会がある。

コメントが送信されました。