読了目安:12分

中国の外食産業は再び拡大に向かうのか

中国では2022年の3~5月、上海ロックダウン以降各地で行動規制が断続的に行われ、外食産業は再び大きなダメージを受けた。規制緩和から再び拡大に向かうのか考察する。

コロナに振り回される消費、サービス

コロナ前の2019年から2022年までの各消費額動向は下表となる。(各年1-11月ベース累計。出典:中国国家統計局、金額の単位は億元)

2020年は、4月まで徹底した移動制限、小売、サービス業の停止が影響し、対前年マイナス成長となった。2021年は前年後半からのリベンジ消費を受けて急拡大を見せ、地域ごとのコロナ対応の影響で年末にかけ減速したものの、コロナ前の2019年を上回った。2022年は広東省、上海のロックダウンから後も各地での行動規制が続き、消費が伸びていない。

外食売上は、全体構成の約10-11%を占め、自動車と並び大きい要素となる。自動車はEV,NEVの上期販売増から、累計でもほぼ前年並みとなっているが、外食はマイナス5.4%と振るわないままとなっている。

食品関連の販売が対前年比を上回っているが、「宅経済」(巣ごもり需要による消費活動)が進んだ20,21年の伸びにははるかに及ばず、アパレル、化粧品もマイナス成長となっている。

「W11」効果も少なかった2022年の11月

2022年11月は再び感染拡大に向かい、よりECでの消費が拡大するのではと思われた。例年、「独身の日」の11月11日(W11=ダブルイレブン)はアリババはじめ各ECプラットフォームの最大イベントで毎年販売額を更新しており、累計でも小売全体におけるEC販売比率を押し上げてきた。

しかし、実態は期待されたほどでもなかったようだ。

過度な浪費を避ける中国政府の方針からか、2022年はGMV(流通取引総額)を公表しない方針となったため推定となるが、昨年よりは増加はしたものの、昨年までの様な二けたの伸びではなかったとみられる。

社会消費品小売全体のECも2019年からの伸び率は鈍化しており、1~11月累計で6.4%と一桁台の増加にとどまっている。

消費を後押ししている品目は価格上昇による石油及び石化製品と医薬品が上位を占め、FMCG(日用消費財)の停滞が目立つ結果となった。

外食店舗の動き

2021年は外食の登録社数が急増した。新規登録は334.1万社(個人営業含む)で2019年よりも41.1%増となり、2022年2月時点で総計1,161万社であった。

一方で倒産、閉店社数は100万を超えると見られ、2020年の30万を大きく上回ったものの、それをしのぐ勢いで新規出店が増えた格好だ。個人店が減少傾向の中、チェーン化は2019年の13%から2021年末で18%となり、更にチェーン化率は急速に伸びると思われた。

ところが2022年は、再び各地でのコロナ発生に伴う局地的な封鎖、解除が繰り返され、接客サービス業も店舗の休店・開店を繰り返すことで従業員の継続雇用が難しくなり、個人店のみならずチェーン店も店舗数の減少を余儀なくされた。

(2020、2021年の日本のように)協力飲食店への支援金としての現金補填もなく、キャッシュフローが回らなくなった個人、小企業の閉店が増加した。

2022年は130.4万社の新規登記があったが、そのうち98.6%が登録資本100万元(約2,000万円)以内の小企業であった。しかも11月末段階で過去設立社含め約50万社が倒産、閉店を余儀なくされている。

外食大手への集中

チェーン店とデリバリー

中小企業が苦戦している中、上場企業も、第二四半期決算はいずれも厳しい状況であったが、第三四半期から、改善傾向がみられる企業もでている。

例えばKFC,ピザハット等を運営するYUM China(NY及び香港上場)は、総売り上げ26.8億米ドルで前年同期比+5%、店舗利益率18.8%(前年同期は12.2%)、純利益2.06億米ドル(同+98%)となった。店舗数は第三四半期に239店舗を新設し合計12,409店舗。今期累計で621店舗を増設し、2022年末までに1,000店舗の開設を目標としている。

会員数は4億人を超え(前年同期3.5億人)ていること、他社と比較してECデリバリー比率が売上全体の38%と高いこと(同34%)、売上全体の91%がデジタルオーダーであることによる省人化と高いブランド認知度、デリバリーに向くメニューが強みと言える。

社会消費品小売統計で、小売全体のEC化率は27%であり、外食全体では20%前後とみられる中、イートイン営業ができない場合もデリバリーとテイクアウトで落ち込みを他社よりカバーできている。

さらに同社は、2018年に立ち上げたカフェ 「COFFii &JOY」の中国運営を止める旨を発表した。KFCの「K Coffee」と、中高級路線(1杯20~30元=400~600円)のCOFii&JOYの両輪で中国でのコーヒー市場展開としていたが、COFii&JOY は2020年末で42店舗と伸びず、またこの価格帯の競争激化により、高価格帯店舗「LAVAZZA」の展開に切り替えた。

現在は100店舗未満だが、2025年までに1,000店舗の出店を目標とし、旗艦店に加え、デリバリーやテイクアウトを効率化した通常店、ミニ店舗の展開を計画している。

新たな資金調達

ドミノ・ピザを中国でFC展開するドミノチャイナ(達勢股份)は547店舗を運営しており(22年10月時点)、香港市場への上場を申請中だ(22年12月23日上場予定だったが、その後、市況の状況から延期となった)。3拠点にセントラルキッチンを有し、今後2年で357店舗を一線、二線都市へ開業していく計画を発表している。

元気な企業ばかりではない。第三四半期の決算発表をしていないが、上場外食企業として老舗の味千、小南国ともコロナ前から現在に至るまで縮小傾向にあり、欠損が続く。店舗減少による縮小均衡から入りデリバリー拠点の減少、配送効率化の低下、また小売商品(2C)の開発も、消費の中心となりつつあるZ世代からの支持が得られず低迷している。

また、海外進出へ注力する企業も出ている。火鍋の最大手・海底撈(香港上場、時価総額1,150億香港㌦=約2兆円)が海外事業を分社化し、更に香港市場へ上場させる計画だ。同社の2022年中期実績は下表となる。同社は店内でのサービスを重視しており、拡大傾向ではあるがケータリング比率は前述のYUMと比較すると小さい。

大陸では店舗数を1,491から1,310に減少。一方で海外は106から125とし、客単価も大陸より高く設定する。収益のもう一つの柱として、コロナの沈静化後をにらんで海外への拡大を図る。

コロナ規制緩和による影響は

Z世代が中心に起こした「ゼロコロナ」政策への抗議活動から一転、12月初めに中国政府は規制緩和を行った。しかし、その前から感染が拡がりつつある中で、段階を経ずに緩和したので、急激に都市部で感染が拡がっているように見える。

現地の知人、家族、顧客に聞いても、陽性者となっている方々が増えている。筆者の周りではこのような状況なので、政府発表の数値が信頼できるのかと疑問がわく。また、規制緩和後のコロナによる死亡者数は2名(12月19日時点)と政府が発表しているが、北京市の火葬場が混雑している状況も報道されている。

米国シアトルのInstitute for Health Metrics and Evaluation (IHME、保健指標評価研究所)は、この突然の規制緩和により中国では2023年4月前後が感染のピークとなり国民の約3分の1が感染し、累計100万人強の死亡者が出ると予測している。

この予測値を目にしていなくても、北京、上海では市内商業地域への人通りは減少していると聞いている。

となると、EC販売の上昇が見込まれるが、今回は配送員の感染も多く、配送面での遅延問題が表面化している。この第三四半期で回復傾向にみられた外食産業がデリバリーも充分でないとなると、再び低迷する懸念がある。

Z世代の就業状況

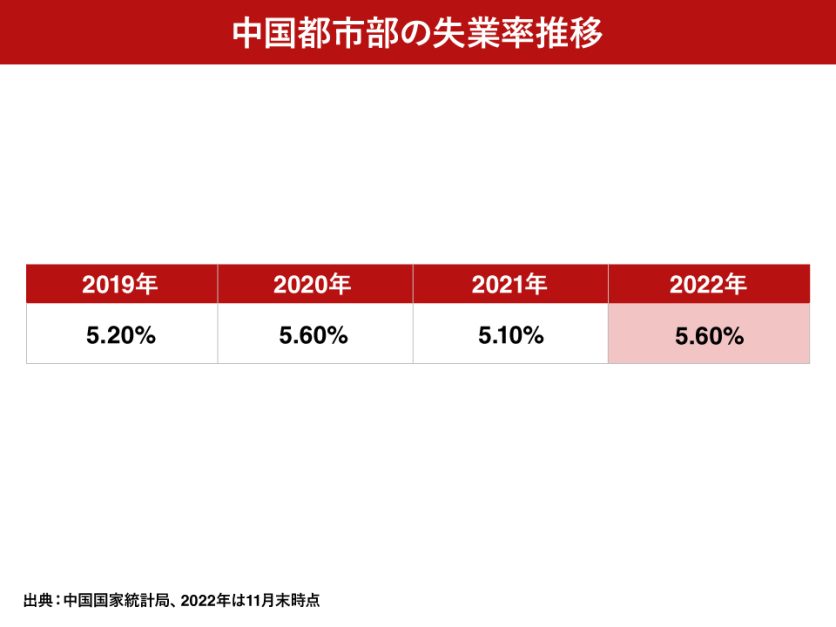

この様な状況での失業率はどうか。国家統計局によると、都市部における失業率の推移は以下となる。

2022年の目標値が5.5%以内であるが9月以降5.6%で安定している。

ただ16-24歳の失業率は7月に19.9%と高く、その後、徐々に下降し11月時点で17.1%となっている。25-59歳は5.0%であり若年層の失業率の高さは続いている。

高学歴者比率が高まる中でも、2022年の同卒者は1,076万人と対前年比+167万人で過去最高となった。高学歴者が優良企業を目指すものの、採用は限定的で、この雇用をどこで増やしていくのか、学生の選択肢の多様化と併せて検討していかねばならない。

この将来の不安が今回の抗議にも関連しているとなると、政府への不満は深いと言える。また、これら消費中心の世代が、将来への不安から消費行動にも影響してくる可能性も否定できない。

2023年中国経済は

緩和と共に急増したコロナ感染の中、2022年12月15,16日と北京で中央経済工作会議が開催され、23年の経済活動について中央政府の決議が行われた。

結論として、「穏」を目指している。「穏」は安定の意味であり、曰く、「安定の原則を堅持し、安定の中で進歩を求めることで、安定成長、安定雇用、物価安定に努めていく」であった。

2022年も「穏」が使われた。急速な成長目標ではなく、極端な制限を行うべきでないとの前提での方針であった。今回の「穏」はまず、社会の安定を政府が求めているのではと考える。主な政策ポイントは以下となる。

マクロ経済:内需の拡大と外部環境による供給の不安定に対し、各種政策で効果を生む

財政支出:地方債務のリスクコントロールを行う

雇用:若者の雇用特に大学卒の雇用促進を重視する。

新たな雇用形態:労働者の権利保障の強化

出産支援と定年延長:少子化と高齢化への対応

コロナ対策:経済、社会の発展に向け対策措置の最適化

消費拡大:収入増と住環境改善、NEV、介護等新たな消費を支援

外資誘致:市場参入の拡大と知的財産権の保護と外資企業の権利強化

不動産:安定的な発展のため業界再構築を推進

今後へ

上の章で述べた政策ポイントを読み解くと、ただこれまでの課題を明記した形で、習近平総書記と李強新首相が2022年に達成できなかった目標に改めて取り組む方向と理解する。

不動産については、人が住むものは投機対象ではないとし、「共同富裕」の看板も降ろさない。この点からみて気がかりなのは、消費を拡大するための「収入増」というのが、どの収入層を対象とし、消費喚起を行うのか。その場合、生きるためだけでなく、人が移動し集い、食を楽しむ場と機会の位置づけはどうなるのか。

そんな視点からも、外食産業及び関連産業の動向、対応を注目している。

コメントが送信されました。