読了目安:12分

2024年の春節景気と中国の今後を見据える海外企業の動向

昨年より、1日多い休暇となった2024年春節を終え、本格的な政治、経済活動が開始する。先だってアンケート調査された海外企業の動向から、2024年の海外企業の動きを考察する。

休暇の8日間で4.74億人が国内旅行

2024年の春節が終わった。春節期間の移動が90億人との事前報道もあり、どれだけの混雑になるかと想像する方もいただろう。

春節前後に現地にいたが、全てが混雑混乱しているものではなかった。そもそも、90億人の移動は春節2週間前の1月26日から3月5日までの40日間であり、春節期間の休暇となった8日間(企業により、9日間)ではない。

しかしながら、今年はこの8日間で、4.74億人が国内旅行にでかけ、全体費用は6326.87億人民元(12.7兆円)海外旅行者(出入国者総数)は1352万人と各2019年比+19.0%、+7.7%、-10.0%であった。(文化観光部、出入国管理局)

また、政府の総合運輸春運工作専門班のデータでは、地域を超えた累計移動人口は22.93億人、移動手段別では、非営業車19.8億人、営業車1.86億人、鉄道9946万人、航空1799万人、船舶941万人と続く(出游热 消费旺 年味浓——2024年春节假期盘点__中国政府网 (www.gov.cn))

春節前となるが、1月の訪日中国人が41.6万人と2019年同月比マイナス44.9%であるが昨年比では約13倍と増加。2月以降の来日数は増加が予想される。春節期間中では、ビザ免除の国、タイ、マレーシア、モルディブ等へ中国人の渡航がめだった。

モノ・コト消費が増え、映画は売上・観客数が2桁の伸び

更に、2月9日から17日までの連休中に、バレンタインディ(情人節)も重なった事が、前後での宝飾類を含むラグジュアリ品のオンライン、オフライン販売、当日の飲食消費増につながった部分もある。

実際に、全国小売、外食売上高は2023年比+8.5%。大型チェーンスーパー、外食は各10%、17%であり、モノ消費以外に、国家電影局の発表では同期の映画興行売上が80.16億元、観客数は1.63億人と対前年比、各18.47%、26.36%といずれも、2桁の伸びを示した。

前述の内外異動者数を含め、コロナ解禁となった23年の春節よりも、安心して他地域でのコト消費を求める人が増え、昨年より1日連休を伸ばした点もあり、経済効果は見られた。

中国各省の2024年投資

春節が終わると、両会(全人代)の季節となり、今年は3月5日開会となる。

1月に国家発展改革委員会(発改委)は2024年中国マクロ経済について以下を発表した。

(国民の)期待、成長、雇用の安定化に資する政策の採用。

- 民間経済の発展を促進するための制度的保証制度の構築。

- 潜在消費の活性化に、国民の所得期待の向上と、消費能力と意欲の向上

- 外国投資のネガティブリストの改訂。製造業分野における外国投資制限の完全撤廃。

(注:国家発展改革委員会:中国の経済政策全般の立案から指導までの責任を負う国務院の中核組織。(日経新聞2017年3月7日より引用)https://www.nikkei.com/article/DGKKZO13746440X00C17A3FF2000/)

高債務抱える一部地方政府に事業中止命令

一方、同月、ロイターは高債務を抱える一部地方政府に、中央政府がインフラ事業の中止命令を出したと報じた。

記事では、国務院が全国12地域の進捗(しんちょく)が投資計画の半分以下である案件の延期、中止を命じ、地域には遼寧、吉林、貴州、雲南4省と天津、重慶両直轄市が含まれるとしている。

2008年リーマンショック時に、インフラ投資4兆元(80兆円)を投じ中国国内の経済危機を乗り越えた様なインフラ投資では地方財政は悪化するとの記事の意図も感じる。

公的には、春節前後に、各省の重点建設投資計画が中国で報じられた。

2月4日まででは北京市、広東、河北、河南、湖北、江蘇、山東、四川の7省1市で投資総額16.26兆元(325兆円)。うち今年の投資額は4.93兆元(100兆円)となる。更に、他省の重点投資計画が徐々に発表されている。

投資最大級の広東省、先端産業誘致だけでなく現実的対応も

インフラ投資は含まれているが、それ以外の産業投資もある。投資最大級の広東省を一例として記載する。

推進する重点項目の総投資額8.1兆元(162兆円)で2024年実行投資額は約1兆元(20兆円)となる。同省は、NEV生産シェアが26.8%、企業数は全国1/7を有する。

NEV、AI、ロボティクス、ライフサイエンス等の最先端産業から伝統的軽工業の革新。貿易促進のモデル区整備と外資誘致。更に交通、環境保護、教育、医療、福利インフラ整備が掲げられている。

就業関連では、「技能実習生」制度、また就業ステーション、ギグワーク市場と「新しい就業様式の推進を行う」とあり、これまでの先端産業誘致だけでなく現実的対応を出している点に社会課題の大きさがうかがえる。

1年の経済計画において、前年末に開催される三中全会 (中央委員会第三回会議)が昨年は開催されておらず、各地域が策定した2024年GDP等経済指標目標と投資項目、施策が政府内で検討され、全人代で討議され中国の2024年経済計画が発表されると推測する。

アメリカ・ドイツ・日本から見た2024年の中国

春節前に、アメリカ、ドイツ、日本の在中国商工会議所がアンケート結果を発表した。

各呼称は中国アメリカ商会、中国ドイツ商会、中国日本商会であり、各国中国現地法人を会員としている。

質問内容は各商会により異なり、中国景況、自社事業、投資についての項目を抜き出し傾向を見た。

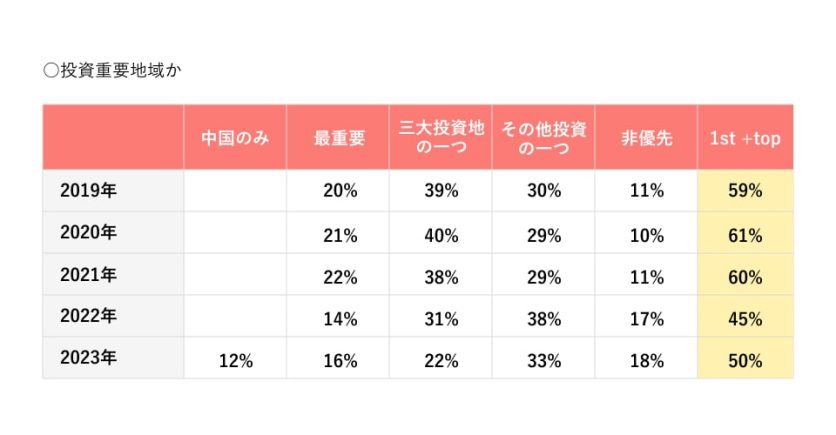

- 中国事業 2023年はアメリカ、ドイツとしては今後良化すると考える企業が増えている。日本企業は2023年4Qで変化無しが増加している事から良化している企業が増えている様には見えない。

- 中国景況と投資環境 いずれもスローダウンとの見方だが、アメリカ、日本とも約50%が中国を重要な海外拠点とみている。ドイツは中国経済の回復に1-3年が必要と推測している企業が64%と最多であるが、増資企業も54%あり、また撤退検討は9%と中国での事業継続拡大を進める企業比率が他2国に比較して多い。

EUの中国への「デリスキング」(中国リスク低減)と異なる動きに見える。しかも、増資について自動車、電子産業がより積極的であり、中国を市場として必要とし、かつ中国での競争優位性を維持する目的と推察する。

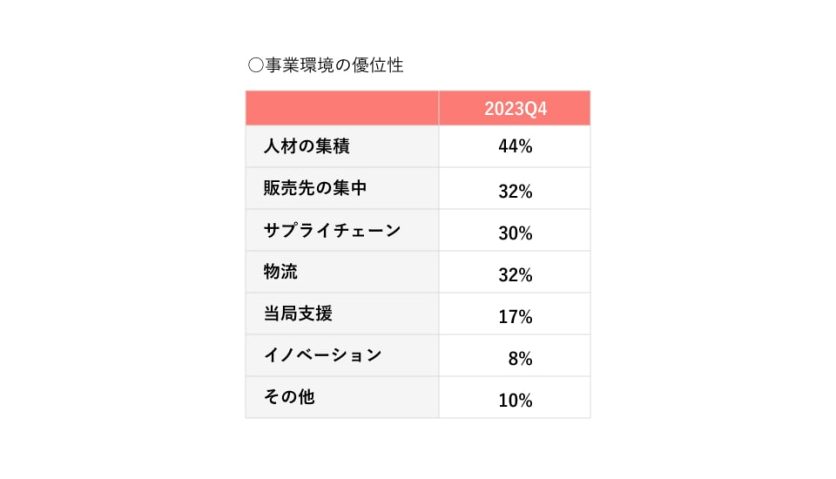

- 中国事業の課題 日本企業が事業環境の優位性を 「人材の集積」、「販売先の集中」、「サプライチェーンの集積」としている。アメリカ、ドイツ企業も中国国内の調達比率の高さをあげており、サプライチェーンが出来ている企業が多いと考える。

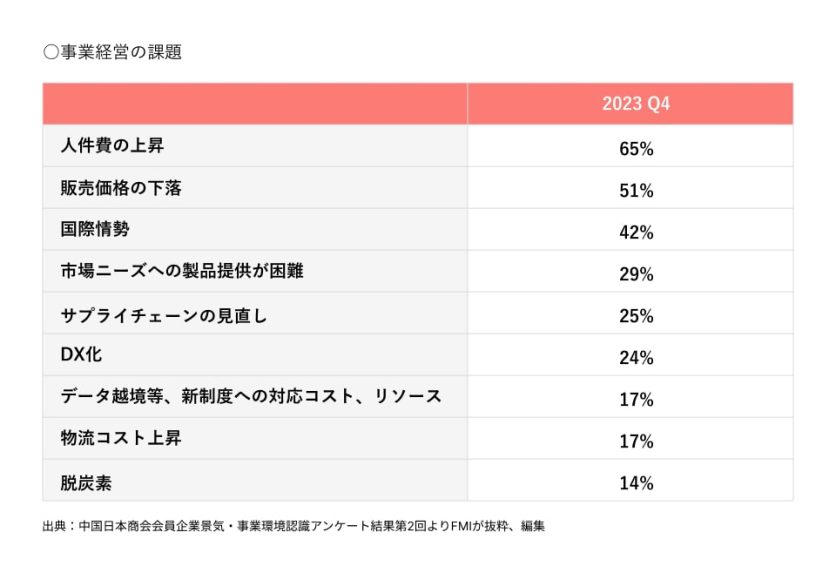

しかし日本企業の課題は、国際問題以外に、「人件費の上昇」 「販売価格の下落」 「サプライチェーンの見直し」がある。また、「市場ニーズに合った製品提供が困難」とする回答が約3割ありながら、増資の企業が少ない事も大きな特徴と言える。

今後の動き~中間層の拡大が必要

ここまでの動きから今年の全人代では、発改委の指針にあるように安定した成長と、雇用に伴う消費拡大、そして実現のための各省、市の投資と外資開放としての外資誘致策の発表となるのではないか。そこに不動産処理が入るかは見えず長期化の可能性がある。優先課題として就業率になるのではないか。

消費については、春節でモノ、コト消費規模がある事は証明できたが、継続する為には中間層の拡大、すなわち収入の拡大が必要となるからである。

1月の国務院発表では、2023年平均失業率が5.2%(前年比0.4%減少)。12月については、5.1%、16-24歳、25-29歳、30-59歳は各14.9%、6.1%、3.9%であった。

16-24歳は学生を含まずとしているが16-29歳、25-29歳の人口は各約2.5億人と、約1億人となる。従い、今後の人口動態にも影響ある世代の将来への期待と就業機会をどう創成するか、広東省計画の実習生制度、ギグワーク市場の拡大など地方政府の取組が重要と考える。

外資の動き~中国投資敬遠が進むかに見られたが……

2023年の対中直接投資額の減少が各国で大きく取り上げられ、より外資の中国投資敬遠が進むかにも見られるが、ドイツ自動車産業のように再投資を行う企業もあり、企業自身が自社のポジション、中国の重要性を再確認する時と考える。

消費動向を見ても、価格面に対する要求が厳しくなっており、単にデフレ傾向だけでなく消費者満足度に見合う品質、価格体系、認知を得るブランドが必要とされる。昨年のW11が顕著であり、これからも続くと推測する。(W11(ダブルイレブン)から見える中国発ECの未来 | Frontier Eyes Online by フロンティア・マネジメント (frontier-eyes.online))

2023年の社会消費小売のオンライン比率は27.6%となり、若年層を中心にオンラインによるライブコマース、SNSでの商品情報からの選択購買は継続していく。

当然メーカー側は、製造コストを下げるだけでなく、新商品研究開発を進めるために、追加投資が必要となる。

その動きがB2CからB2Bへ広がる中、前述の他国と日本企業のスタンスの差が気になる。

日本企業は~将来を考えて判断を

日本企業の中国法人だけでなく、各中国法人の労働コストは下がらず、中国市場での販売を考える場合、市場変化に対応しようとしている中国企業とのコスト、品質競争は今後ますます厳しくなると予想する。

その為には、コストカットのみでの対応はむずかしく、進出から20年近い中国法人は設備更新以外の投資による事業収益性の検証が必要である。そうでない場合の撤退を行うなら早期の検討が必要である。

企業、特に製造業が完全撤退を行う場合の事業、資産売却を検討する。その際、資産価値としてこれまで、土地使用権、建屋等固定資産があり、特に土地使用権の簿価以上価格での譲渡期待があった。

しかし、この数年の不動産市況から土地使用権の高値取引、地域によっては譲渡先の探索に苦慮するケースも出ている。

中国事業を海外事業の重要拠点と見る日本企業は51% だが、投資しない・投資減少する企業も50%近い。自社中国事業はどちらであり、どこに向かうのか、早い判断がもとめられているのではないだろうか。

まとめ

安定成長を打ち出している中、現状大きな経済政策変化は起こらず、政府投資と連携する民営企業、外資の増加による雇用と消費増が期待される。

消費は、回復傾向にあるものの品質、価格、ブランド競合はより激しくなる。

外資の中国投資は、国、産業により大きく異なり、日本企業では重要視するのは約半分。自社の中国事業の見直しと共に海外事業の再編検討が必要である。

コメントが送信されました。