読了目安:11分

W11(ダブルイレブン)から見える中国発ECの未来

11月11日(シングルデー、独身の日)に展開される中国最大のオンライン販売イベント「W11(双11)」が終了した。15年目となる今年のGMV(流通取引総額)は11,746億元(約23.5兆円)、対前年比では2.08%増にとどまった。昨年は同13.4%増だったことから、海外メディアでは「消費の停滞から中国経済の不安定さが表面化した」「15年目で新鮮味が薄れている」などの報道が見られた。今回の経緯と結果から、オンライン販売と消費動向について考察してみた。

大手ECサイトは好調をアピール

ECサイト各社が10月から予約販売を含めたセールス期間を実施する中、もとより大手各社は、開始前より「最安値」による訴求が中心であった。

昨年同様、各社はGMVの詳細の発表を行わないが、別の形で好調をアピールしている。

アリババグループが運営するECサイト「T-モール」は402ブランドが「億元クラブ」(GMV1億元以上)を超え、累計サイト閲覧者は8億人超、「三線」以下の都市で新たなユーザー2,000万人超を獲得。「JD」はGMV、受注量、ユーザー数いずれも過去最高と発表している。ライブ配信を活用したライブコマースのTikTokなども、好結果をアピールしている。

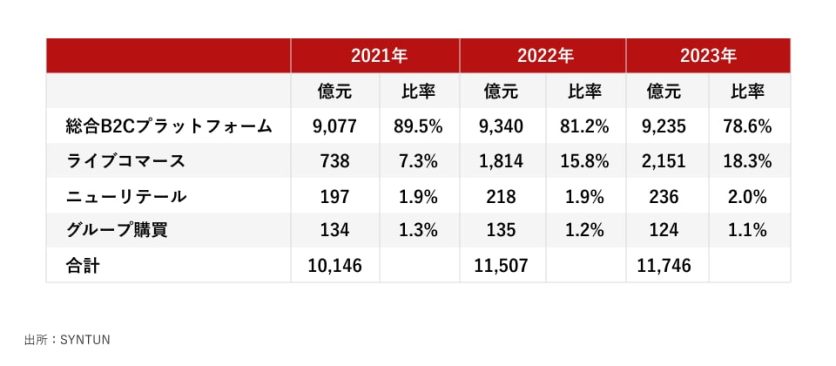

その中で、データ分析会社が各社のGMVについて発表している。

総合プラットフォーム企業(T-モール、タオバオ、JD、PDD=拼多多、ピンドゥオドゥオ=など)9,235億元(約18.5兆円)、ライブコマース(TikTok、快手、点淘など)2,151億元(約4.3兆円)で、総額11,386億元(約23兆円)となり、さらにこの時期にニューリテール(OMOで店舗とオンラインを融合し商品のデリバリサービスまで手掛ける美団などを指す)や、グループ購買(生鮮ECでPDDが開始した生鮮ECの「多多買菜」など)を含めると、11,746億元(23.5兆円)となる。

これは大きな金額ではあるが、直近3年の動きから今後の動きを推察する。(注:オンラインのみで受発注、宅配まで完結するB2Cプラットフォームとライブコマースの合計11,386億元をW11額として使用しているケースもあるが、ここでは関連性ある上記4カテゴリーの合計を使用している)

「最安値」戦略で物量増

カテゴリー別のGMVは下記の通りだ。

ここから読み取れるのは、アリババ、JD、PDDらB2Cプラットフォームの売り上げ減少分をTikTokらライブコマース群が置き換えている構図である。

では、単純に従来のプラットフォームの売り上げが落ちているのかと言うと、物量から見るとそうとは言い切れない。国家郵政局は11月1日~11日までの宅配個数は52.64億個で対前年比23.22%増。そしてW11当日の11月11日一日で6.39億個、平日業務量の1.87倍、対前年比15.76%増と発表している。

プラットフォーム企業が主要戦略とした「最安値」戦略の結果と言える。

中国国産ブランドが上位に

品目別ランキング1~10位では下記となる。

これまでも上位となる品目で、GMVの対前年比率で減少が目立つのは化粧品関連のマイナス4.4%となるが、今年の傾向として上記主要品目で海外ブランド比率が減少している。また化粧品は、全体ではマイナスであるものの、主要ブランドに人気が集中していると考えられる。

下表は、W11期間中で、最終結果ではないが全カテゴリーとしてトップ20ブランドが報告されている。

この報告によると、11品目が中国国産となっている。中国産家電は、デバイス類の品質と価格面の優位性は認知されており、プラットフォームの「最安値」訴求がさらに購買しやすさを招いている。

スポーツ用品、化粧品といった購買頻度が高い商品においても国産が上位にある。T-モールのスキンケアではPROYAが2位にあり、GMVは18.9億元(約380億円)で、平均単価が295元(6,000円)。1位のロレアルの316元(6,300円)以外は他ブランド900~1,000元であり、安価である点も選ばれる要因となっている。

「百億補助」で消費者取り込み

「最安値」戦略は2019年、低単価でのメーカー直売でシェアを伸ばしたPDDが開始したモデルと言われる。同社は2015年の設立で、テンセントなどから資金調達し、2018年に米国ナスダックに上場している。上場時の時価総額は240億米㌦で、現在1,500億米㌦前後となっている。

アリババ、JDがEC市場を形成してからの参入となる同社は、低価格路線で農村部を含む購買力の低い三線、四線と呼ばれる地方都市在住の消費者を開拓していった。

当時は「安価」を前面に出す中でコピー品の出品も多く、揶揄、批判する声は多かった。大都市では高価格=高品質とのイメージでの購買スタイルから、先行するアリババ、JDを支持する層が多数を占めていた。

そこで打ち出した大都市消費者群の取り込み施策が、「百億補助」(中国語:百億補貼=100億元の補助をする)であった。有名ブランドを対象とし、他プラットフォームより安価な提供を開始し、集客に成功した。

今春、JDがこの戦略を提唱し、安価提供はJDが従来行ってきたことと真っ向からぶつかることとなった。T-モール、タオバオを抱えるアリババは反応を示さなかったものの、W11を控えて同様に「最安値」を宣言。大手3社が同じ戦略で争うこととなり、その結果が前述の通りである。

「コスパ重視」の消費者

衝動買いが減り、大手が低価格を前面に出す中、「コスパ」が良いものを消費者が選別する流れとなっている――。今年のW11をこのように表現するメディアもあった。

消費者の信頼と興味を持たせる「インタレストコマース」のライブコマースがあり、AIGC(AI生成コンテンツ)の導入も見られた。経済動向から購買を敬遠する向きも報道される中、「安価」を求める消費者が減ることは当分ないと考えられる。

W11全体の中で、大きなポーションではないが、今年30歳以下を中心に宝飾類の取引額が増加している。ブランドを求めるが「最安値」となるまで待つ、しかも金などを「投資」の目的で検討するユーザーが出ている点も、変化と言える。貴金属類については別の場で記述したい。

安価での提供に重要な要素とは

安価の提供に、各社はW11でどの様な方策を取っていたのだろうか。

元来、単なる価格の叩きあいではなく、PDDは地方都市、農村の消費を、かつブランド品の低価格提供で大都市の消費者の購買増を促進した。2022年末にPDDのアクティブユーザー一人当たりのGMVは3,823元となり、JDの3,515元を超えた。

3社が同じ方向に向かう契機かは分からないが、これはインパクトがあったのではないか。

ただし、安価提供を継続させるためには仕入、物流、プラットフォーム運営コストの調整が必要である。また同じ商品の大量販売を企図しても購買できるSKU(在庫の最少の管理単位)が少なければ、理性的購買動機の強い消費者の購買動機を上げることはできない。

中国市場での流通が主体であるW11の場合、各プラットフォームは受注から短時間納期を競争しており、在庫量と在庫ロケーションも重要な要素となる。

筆者の得た情報の範囲では、プラットフォームは費用を補助するだけでなく、この戦略に同意した企業から「最安値」での商品供給を受ける。協力した企業は販促時にプラットフォーム上で上位に消費者に紹介され、販売量の拡大に期待ができる。

ところが、販売が進まなければ物流費を含めコストは低減せず、協力企業は在庫を抱え処理に苦慮する可能性もある。理性的購買動機の強い消費者が選別するだけでなく、プラットフォーム自身が販売戦略上、重要として選択した企業との取り組みを中心とする、KAM(Key Account Management、重要顧客管理)を行っているからだ。

その点、新興となる中国ブランド、メーカーは輸入ブランドに比して在庫調整も含めて対応が行いやすく、また自社ブランドの拡散に積極協力したと思われる。

日本ブランドもKAMの対象である企業は少なくないはずだが、今年露出度が低く、ランキング上位が少ないのは、東京電力福島第一原発の「処理水」問題だけでなく、「百億補助」への協力姿勢の差もあるのかもしれない。

世界に広がる中国発EC

PDDは中国での生産者と消費者をつなぐ取り組みから、米国で2022年9月に越境ECアプリ「TEMU」(ティムー)を立ち上げた。

これは以前紹介し、各国で越境ECビジネスを拡大している「SHEIN」(シーイン)同様、中国の工場で生産し直接消費者へ届けるモデルだが、SHEINよりもSKUが多く、娯楽性もあり、中国創業時からの「ショッパーティメント」を意識したアプリとなっている(ZARA越えも視野、中国発ファストファッション「SHEIN」とは | Frontier Eyes Online by フロンティア・マネジメント (frontier-eyes.online))。

「TEMU」は今年7月に日本でも開始。1年で47か国に展開し、SHEINの展開スピードを大きく上回っている。日本経済新聞などでも、10月の米国内での両アプリの利用者数が延べ1.1億人と、米最大手Amazon.comの9割を記録したと報道された。

これに先立ち9月には、TikTokが米国でECサービスの開始を発表した。ライブコマースも行い、KOL(インフルエンサー)による消費者の購買動機を高める「インタレストコマース」が中国同様拡がるか、今月末のブラックフライデーに向けた動きがSHEIN、TEMUとともに注目される。

「中国モデル」拡大への課題と懸念

中国、日本でSHEIN,TEMUは若年層を中心に認知度が高い。米国でも若年層を中心に広がり、SKUの多さと価格面の優位性が購買に繋がっている。

以上をまとめると、次の5つのことが言えるだろう。

- 欧米のインフレ進行に逆行するかの様な安価での提供を支持する層は増える可能性がある。中国では景気低迷による安価志向とは異なる動きだが、求めるものは同じである

- 海外展開を考える中国メーカー、ブランドの「百億補助」協業の可能性

- 中国での製造拠点とIT技術の活用で、海外展開を進める中国企業の課題は、物流体制で他国企業とのさらなる連携、協業の必要性である

- 拡大していく中での懸念点は、海外市場での中国企業に対する経済安全保障施策と、ダンピング認定

- 上記懸念点の現実化はビジネス運営の大きな阻害要因となる

コメントが送信されました。