読了目安:6分

EVへの移行とエンジン部品の今(2)燃料タンク

電気自動車(EV)では不要となる、エンジン車特有の部品事業を取り上げる本連載。2回目は燃料タンクに焦点を当てる。前回記事「EVへの移行とエンジン部品の今(1)マフラー | Frontier Eyes Online by フロンティア・マネジメント (frontier-eyes.online)」で紹介したマフラーとは異なり、系列の垣根を越えた競争があり、再編も起こっている。

▼EVへの移行とエンジン部品の今(シリーズ通してお読み下さい)

「EVへの移行とエンジン部品の今」シリーズ

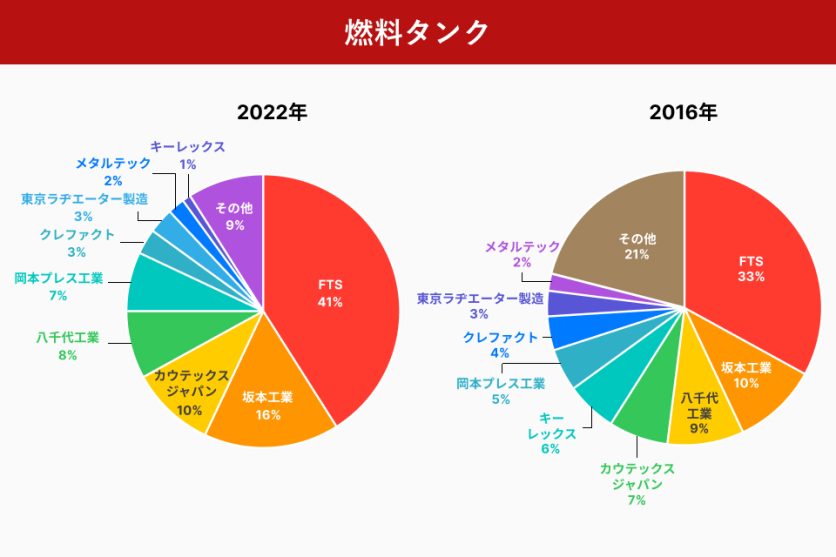

首位FTSはトヨタ車で9割

図は燃料タンクの国内市場シェアだ。2022年は約700億円の市場規模だった。

シェアトップのFTSは、燃料タンクを主力とするトヨタ自動車系列のサプライヤーで、トヨタが国内で生産する車両の9割で同社の燃料タンクが採用されている。

2008年、トヨタ自動車が過半を出資する堀江金属工業(当時の売上高700億円)と、トヨタ・豊田合成・堀江金属工業が共同出資するエフティエス(同200億円)が合併して発足(2022年度のFTSの単体売上高は約800億円)した。背景には、燃料タンク素材の変化があった。

スチールから樹脂への転換

燃料タンクの素材はスチールが主流だったが、車両軽量化や形状自由度の高さから、樹脂製への置き換えが欧州で先行。日本でも2000年以降、燃料タンクの樹脂化が広がっていた。スチール製を生産する堀江金属工業と、樹脂製を生産するエフティエスを統合し、トヨタグループの燃料タンク事業を効率化するのが合併の狙いだった。

系列以外への拡販にも成功

合併当時、40%だった日本車の樹脂製の採用比率は、現在80%超になったとみられている。FTSは、トヨタ車の燃料タンク樹脂化にうまく対応し、発足当初から現在に至るまで、トヨタ車シェア9割を維持している。

FTSはトヨタ以外への拡販にも成功している。2015年、ダイハツ工業子会社のダイハツ九州から新規受注を獲得し、大分県に生産拠点を設立、樹脂製燃料タンクを供給する体制を整えた。スズキ車での採用も広がり、2016年から2022年でシェアを8ポイント増やした。合併による規模拡大の効果を発揮する好事例と言えよう。

坂本工業、カウテックスもシェア拡大

シェア2位の坂本工業、3位のカウテックスジャパンもシェアを伸ばしている。坂本工業はSUBARU系列御三家の1社とされ、ほぼすべてのSUBARU車に同社の燃料タンクが採用されている。SUBARU車の燃料タンク樹脂化に対応するだけでなく、ダイハツ車の樹脂化に伴う拡販に成功しており、2016年から2022年でシェアを6ポイント増やした。

カウテックスジャパンは樹脂製タンクをてがける独カウテックステキストロンのグループ会社。上位の中で唯一の外資系だ。キーレックス(2022年国内燃料タンクシェア9位)と2001年に合弁会社を設立し、日本に進出した。合弁相手のキーレックスがマツダ系列であることから、マツダ向けに生産を始めた(2003年に合弁を解消し、 現在、カウテックスジャパンはカウテックステキストロンの100%子会社である)。

スチール製メーカーの後退

その後、マツダが燃料タンクの樹脂化を進める中で、カウテックスはマツダとの取引を拡大。一方、キーレックスはスチール製が主体で、マツダ車でのシェアを落とした。カウテックスの燃料タンクは現在、日産自動車の車両にも多く搭載されている。全体のシェアは、2016年から2022年でカウテックスが7%から10%と増えたのに対し、キーレックスは6%から1%と減った。

ダイハツ系列のディーアクトもシェアを落とした。ダイハツ車でのシェアは一時8割だったが、坂本工業とFTSにシェアを奪われ2022年にダイハツ車シェアは1割まで低下。ディーアクトも、キーレックスと同様にスチール製主体だったことが原因とみられる。

総じて、燃料タンク市場プレーヤーの優劣は、樹脂化という市場の転換に順応できたか否かでつくと言える。

競争の前提が変わる

燃料タンクは車1台につき1個搭載されるのが普通で、市場は自動車生産台数に連動する。国内自動車生産は2020年以降800万台前後で推移しており、燃料タンク市場もほぼ横ばいとなっている。

樹脂化をめぐるこれまでの競争は、市場規模が変わらないことが前提だった。燃料タンクが不要となるEVが本格的に普及すれば、市場縮小は避けられなくなり、競争の前提は変わる。

前回の連載記事で紹介したようにマフラーをめぐっては、シェアの変化や再編がほとんど起こっていない。

燃料タンクは、樹脂化という市場の転換を背景に、トヨタ系列で再編が起こり、外資も参入。系列を超えたシェア争奪も活発になった。マフラーよりも競争が働いており、産業全体で事業の効率化が進んでいる。

EV化による市場縮小を控え、一層事業を効率化する必要がある。さらなる再編が求められるかもしれない。

文献

- 総合技研「2023年版 自動車部品の納入マップの変化と現状分析」

- 自動車産業を開拓せよ・第2部「軽量化」(1)じわりと伸びるポリプロピレン2007/09/11日刊工業新聞16ページ

- 自動車燃料系部品へのポリエチレン系材料の展開 概要【Automotive Materials 第35号特集1】|製品情報|三菱ケミカル株式会社 (m-chemical.co.jp)

コメントが送信されました。