読了目安:7分

鉄スクラップ考① 知られざる景気の先行指標

米国のFRB議長として活躍していたグリースパン氏がかつて、雑誌記者とのインタビューの中で、「もし離れ小島に流され、たった一つの経済指標しか手に入らない状態となったとしたら、何が欲しいか?」と問われ、「鉄スクラップの価格」と答えた。日本では米国などと比べると取り上げられる機会は多くないものの、鉄スクラップ価格は景気の先行きを占う、重要な経済指標なのである。同時に、鉄スクラップは今後の鉄鋼産業をみるうえでも重要なカギを握っていると筆者は考えている。 今回からシリーズで、鉄スクラップについて考えたい。

鉄スクラップとは

鉄スクラップとは、建設現場や自動車・家電などの廃材、あるいは自動車製造工場での加工クズなどから鉄製部分のみを回収したものだ。

鉄は、地球上で最も多く存在する金属である。毒性はなく、溶かして不純物を取り除けば何度でも使用でき、リサイクルに非常に適している。

鉄屑業者が回収した鉄スクラップは、主に電炉メーカーが購入する。

それを電気炉で溶かし成分調整をしたうえで、鉄筋棒鋼やH形鋼(いわゆる鉄骨)などの新たな鋼材として再生させる。再生された鋼材は、建築材料などとして利用される。電炉業は、いわば“鉄のリサイクル産業”であり、鉄スクラップは、それに欠かせない重要な原料である。

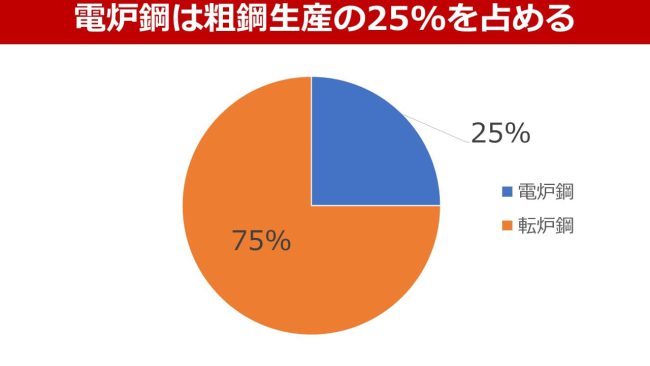

鉄スクラップから作られる鋼材は全体の4分の1

▲(出所)日本鉄鋼連盟生産統計 2020年の粗鋼生産内訳

現在の日本では、鉄鉱石から新たに鉄を作る「高炉法」による生産が主力となっている。日本の粗鋼(鋼材の元となるもの)生産量のうち75%は高炉による生産(転炉鋼)で、電炉で生産される粗鋼(電炉鋼)は、全体の4分の1にすぎない。

新しく作られた鉄である「転炉鋼」のほうが不純物は少ないため、自動車など高品質が求められる商品には、主に転炉鋼が使われる。

一方、建設、土木向けの商品などには鉄スクラップからつくるリサイクル品「電炉鋼」が使われる。

転炉鋼が主流の理由

日本では転炉鋼が主流の理由としては、主に以下の理由が挙げられる。

(2)電炉よりも高炉の方が炉の規模が大きく、一度に大量の鋼材を生産できるため

日本製鉄やJFEホールディングスなど日本の大手鉄鋼各社は、自動車用鋼板や造船向け厚板といった製品での高品質を追求してきたことから、高炉による製造にこだわってきた。

このため、日本では鉄スクラップに対する意識が米国(電炉による生産が主力)ほどは高くないのである。

鉄スクラップ価格は1年半で3倍に上昇

(注)関東・中部・関西の三地区平均の月次価格 出所:日本鉄リサイクル工業会

2020年の後半以降、鉄スクラップの市況は大幅に切り上がっている。2020年4月にはトン当たり1万9000円だったが、その後に上昇を続け、2021年10月末には5万6000~7000円へと、わずか1年半で3倍の水準まで上昇した。

景気の先行指標

鉄スクラップの価格決定要因は、需給である。電炉鋼材の需要が高まれば鉄スクラップも需給が引き締まり市況が上昇する。逆に、鋼材の動きが鈍い局面では、鉄スクラップの引き取り量も減少し、市況は下落する。

景況感が変動する前のセンチメントを反映

さらに、鉄スクラップは、経済活動によって自然発生することから、鉄鉱石など他の鉄鋼原料と異なり、供給量を恣意的に変動させることができない(価格をつり上げることを意図した減産などが出来ない)。

つまり、鉄スクラップの取引には、鋼材製品の景況感が変化する前の段階である原料の“センチメント”が素直に市況に反映されるのである。これが、鉄スクラップが代表的な景気の先行指標として取り上げられる理由であり、冒頭のグリーンスパン氏の発言につながっている。

リーマン・ショックの発生直前に市況が大暴落

日本では、鉄スクラップに対する関心は米国ほどには高くない。それでも、重要な指標であることには変わりはない。

ここに掲げたグラフは、2004年以降の全国の鉄スクラップ価格と景気循環を示している。両者の相関性を如実に表している代表例が、2008年と言えよう。

2008年の前半まで、国内経済は活況に沸いていた。鉄スクラップの市況も、トンあたり2~3万円だったものが2008年7月には7万円程度まで一気に高騰した。当時は業界内でも「イケイケどんどん」との様相を呈していた。

しかし、08年8月に入ると一転して市況が下落に転じ、わずか1ヵ月間で4万円を割り込む水準まで大暴落を演じた。かつて、短期間でここまで市況が暴落したことはなく、明確な原因もわからなかったことから、業界は大混乱に陥った。

その答えは、すぐに明らかになった。翌9月にリーマン・ショックが発生したのである。実はシグナルは、1カ月前からすでに点灯していた。

筆者は当時、改めて、鉄スクラップ市況が景気の先行指標なのだと再認識させられたことを、鮮明に記憶している。

今回も景気の谷より1ヵ月前に市況は反転

では、今回はどうか。結論から言うと、2020年4月をボトムとした市況上昇は、やはり景気回復の時期を明確に示している。

内閣府では、21年11月30日になって、ようやく、今回のアベノミクス景気終了後の景気の谷は20年5月だったと認定した。これに対して鉄スクラップ価格は、その1ヵ月前に、すでにボトムを付けていた。やはり、“鉄スクラップ価格は景気を語る”のである。

短期的には市況上昇は一服感

それでも21年11月中旬以降は、国内の市況上昇は一服している。この背景を細かくみると、

(2)高炉の原料となる鉄鉱石のスポット取引価格が下落していること

(3)最大の鋼材消費地である中国の鋼材需要が失速していること

など様々な要因が議論されているが、要は、景況感全体のセンチメントが停滞し始めている可能性があるとみることが出来る。

先行きの景況感に注意

リーマン・ショックの時のように市況が暴落しているわけではないことから、過度に心配する必要はないだろうが、短期的には、先行きの景況感の悪化には注意する必要がありそうだ。

次回は、鉄スクラップの新たな役割について考察したい。

▼関連記事はコチラ

鉄スクラップ考② 小資源国日本の貴重な資源

コメントが送信されました。