読了目安:9分

キャンプバブルの終焉 ~アフターコロナにおけるキャンプ業界の展望~

ハードキャンパーだけでなく、未経験者やライトユーザーなどの興味も惹き、キャンプ業界は一時、大きな盛り上がりを見せていた。そのブームは今、どうやら低迷しているようだ。本稿では、キャンプ用品を扱う業界の業績や当社独自の消費者アンケートをもとに、キャンプ市場の実態を紐解き、今後の行方を考察していく。

キャンプ用品を扱う企業が苦戦している背景と今後

足元でキャンプ用品を扱う企業の業績が苦戦している。先日、経営者らによるMBOが発表されたスノーピークは、直近決算(2023年12月期)において、売上高が対前年で16.4%減となり純利益も99.9%減した。同様に、カンセキのアウトドア業態である「WILD-1事業」も直近決算(2024年2月期)で売上高は対前年18.3%減となり、営業利益が大幅赤字転落となっている。

いずれも共通している事は、コロナ禍において行動制限がある中、気軽に楽しめるレジャーとしてキャンプ市場が急伸長し、キャンプバブルとも思われる市場拡大に対して積極策を展開するも、2022年度くらいからその反動で積極策が裏目に出て減収/減益を余儀なくされているという点だ。

ただし、両社共に売り上げで言えばコロナ前である2018年度よりはまだ直近決算である2023年度の売り上げは上回っている。キャンピングカー市場は緩やかに成長を続けている事実を見ると、このままキャンプ市場が縮小し続けるシナリオは考えにくい。「ソロキャン/ゆるキャン」に代表されるようにキャンプに対する考え方の多様性が生まれており、アフターコロナにおけるキャンプ業界は新しいステージを迎えている。

そこで、消費者アンケートを活用しながら、今後の業界展望について考えてみたい。

キャンプブームへの便乗者は再び戻ってくるのか

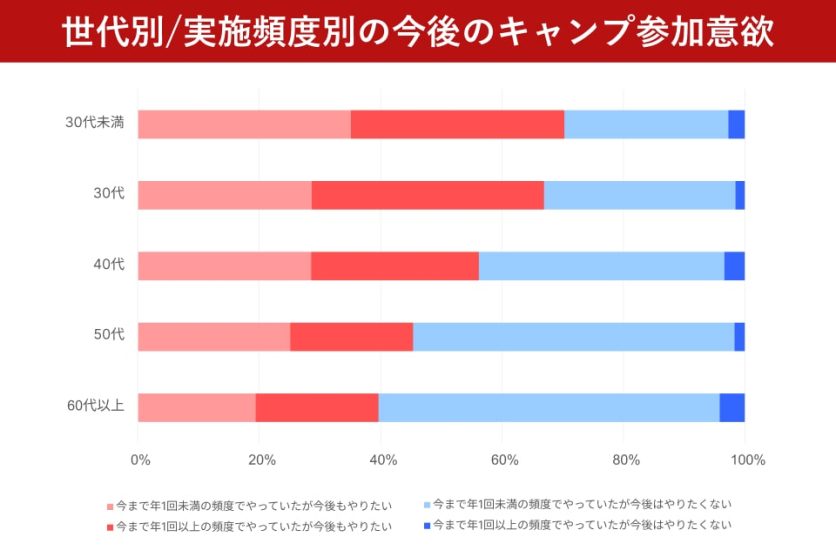

まず、図1を見て欲しい。これは当社が独自に行った消費者アンケートによって世代別/実施頻度別に今後のキャンプへの意向を示したものだ。これによると、今後キャンプを積極的に行いたいと思っている層は全体の約半数となっていて多いとは言い難いが、この背景にあるのは、図にある通り年齢要素が大きい。

キャンプスタイル(誰と一緒にやりたいか)についてのアンケートでは、ファミリーキャンプで約4割、グループキャンプで約4割と合計8割を占めている中で、高齢になればなるほどそのニーズが減っていく事が顕著に表れている。

実施頻度に着目すると、年1回以上キャンプを行っている層には世代に関係なく、今後不参加の意向を示している人は極めて少ない。つまり、ライトユーザー(平均年1回未満実施)層には、キャンプは家族や仲間とのレジャー、コミュニケーションの一手段として活用されており、年齢と共にそのニーズが減少していくと予測できる。

一方でミドル~ヘビーユーザー(平均年1回以上実施)層はキャンプ自体を実施することに意義を感じており、市場からの離脱リスクが少なく、今後も底堅い市場を形成していく層として期待できる。また、コロナ禍で初めてキャンプを経験した層でみると、その割合は全体の1割弱と少ないものの、再参加意向が8割弱とコロナ前から経験のある層よりも明らかに強くなっている。

以上を踏まえ、ブームへの便乗者は戻ってくるのかという問いに対しては、もう一度市場規模の落ち込みがリバウンドするような大きな増加は期待できないと言える。しかし、コロナ前からある緩やかな市場規模の拡大傾向は今後も続くと考えてよいと推測できる。

ユーザーがキャンプに求める価値とは

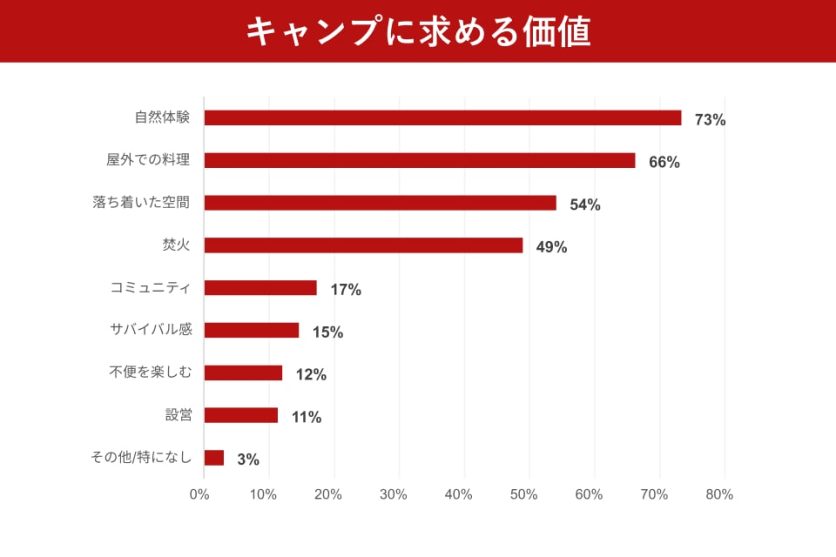

次の論点として、今後もキャンプに積極参加意向の人たちが、キャンプにどのような価値を求め、どのような事を疎ましく思っているのか、まずは図2を見て欲しい。

これによれば、キャンプに求める価値の上位は、「自然体験」「屋外での料理」「落ち着いた空間」と続く。これらから、日々の忙しさから一線を画し、自然豊かな屋外で料理をする非日常を味わいたいということが推察できる。これは「自然体験」と回答した人の7割が「屋外での料理」も目的として複数回答していることからも理解できる。

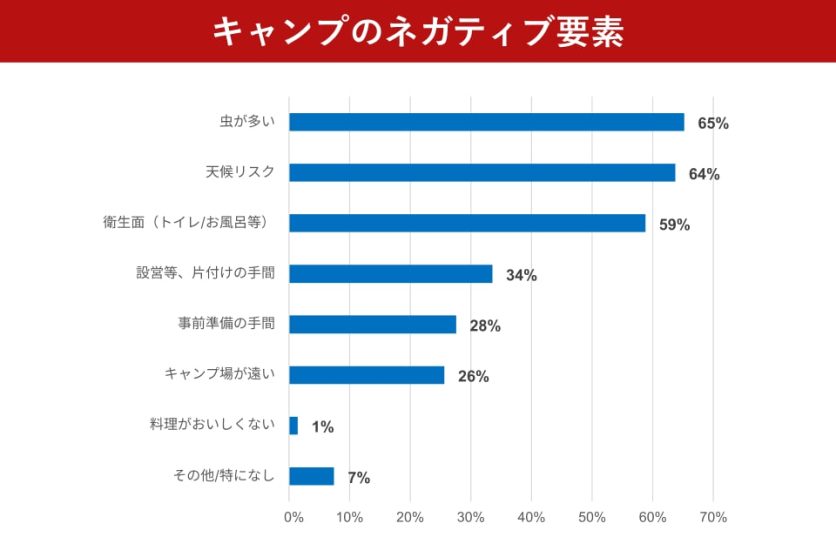

一方、その人たちがキャンプに対するネガティブポイントをどのように考えているのか。図2である通り、「虫が多い」「天候」「衛生面」という自然体験を求める以上、受け入れざるを得ない、一見矛盾した回答が上位を占める。ここから見える事は、ネガティブ要素を回避しながらも、自然体験がしたいというマーケットの存在で、そのニーズに応えているのが、オートキャンプやグランピング、充実した設備のキャンプ場などだ。

ただし、キャンプ実施頻度別に分類すると、その頻度が高い人ほど、求める価値に「焚火」や「設営」が加わり、「虫が多い」「天候」「衛生面」といったネガティブ要素が低減する傾向にある。よって、ハードキャンパーはより深い価値を求めて、ネガティブ要因をも受け入れて楽しんでいることが伺える。

このように、市場の多数を占める実施頻度が低いライトユーザーと実施頻度が高いミドル~ヘビーユーザーの2階層で求める価値の優先順位が変化するため、ターゲットごとの視点が重要であることは言うまでもない。

ちなみに、本論には全く関係ないが、ネガティブ要因のその他の回答として、「熊が怖い」と回答した方が数名いた事は、あまり笑えない事実として頭に入れておきたい。

ユーザーのキャンプ用品の購入に対するこだわり

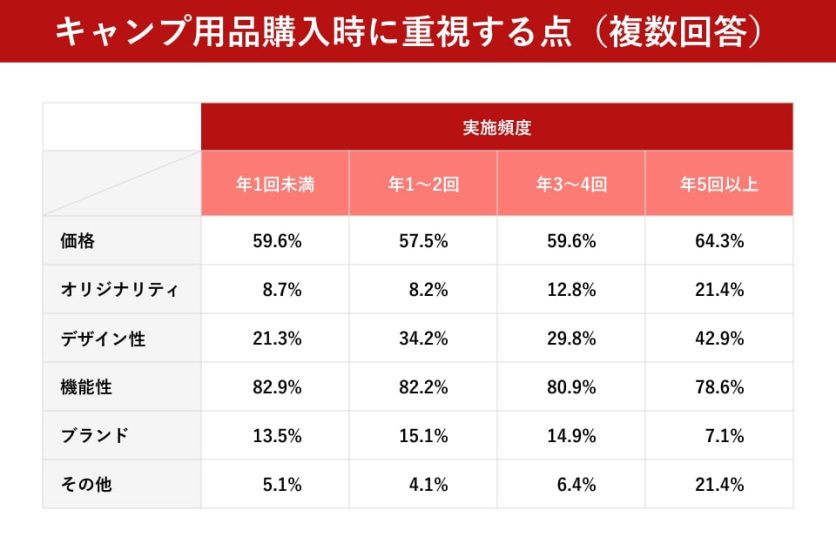

最後の論点として、キャンプ用品の購入に対するこだわりについて、見ていこう。図3を見ていただきたい。

これは、キャンプ実施頻度別にキャンプ用品に対するこだわりポイントを調査した結果だ。これによれば、今後もキャンプに参加意向の層全体では、改めて言うまでもないが、最も重視するのは機能性であり、次に回答が多かったのは価格となっている。

ただし、価格と回答した人の約85%は機能性も重視ポイントとしているため、機能性を無視してまで価格を優先することは考えにくい。

一方で、機能性を突き詰めればキリがなく、個人の満足度の程度も差があることを想定すれば、機能性と価格のバランスを悩みながら購買していく傾向がうかがえる。それは価格重視者が安く済ませる工夫として、100均ショップやディスカウントストアなどの安売り店を多く活用していることを物語っている。

次にキャンプ実施頻度別に見てみると、用品にこだわるポイントが価格や機能重視となるのは変わらないものの、実施頻度の高い層ほど、こだわるポイントに独自性やデザインという要素が加わっている。

つまり、機能性という軸は変わらないものの、ユーザー側から見ると、メーカーサイドの商品開発に対するこだわりが価格に見合うかどうかは、実施頻度が大きく影響すると考えられる。

実施頻度が高いと何回も使用するため、相対的に安いと感じる可能性が高くなる。しかし、実施頻度が低いと専門商品でなく、中古品や代替品で済まそうとするインセンティブが働く。ライトユーザーが大半を占める中、マス向けに機能性を高め単価を上げていく戦略は望ましくなく、供給サイドの販売スタンスも今後、問われていくものと考えられる。

まとめ

マスコミでは、以前よりキャンプ関連の番組が多く流れる一方、足元で不振にあえぐキャンプ関連企業の記事を目にしてきた。客観的に今後の市場動向はどのように変化し、それを消費者がどう受け入れていくのか知りたいと興味を持ち、今回消費者アンケートを実施した。

その結果を見ると、大きく二つのポイントがあると考える。1点目は当たり前かもしれないが、ライトユーザー/ミドルユーザー/ヘビーユーザーの市場を同じように捉えてはならないという事だ。特に実施頻度が平均年1回未満のライトユーザーと年1回以上のミドル~ヘビーユーザーには大きな価値観の隔たりがあり、ここを同様に捉えると市場を見誤ってしまう事を改めて認識した。

2点目は、ユーザー育成の重要性だ。1点目にも関連することだが、今までグループキャンプやファミリーキャンプをやってきたと答えていた回答者の15%程度が、今後やっていきたいキャンプのスタイルとして、ソロキャンプ/デュオキャンプと答えている。また前述した通り、コロナ禍で初参加した人のうち8割弱が再参加意向を持っている。

このように、キャンプの良さを伝え実施頻度を高めてもらう事が、市場形成には欠かせないのではないか。キャンプ関連企業の業績回復と今後の取り組みに期待したい。

コメントが送信されました。