読了目安:8分

百貨店に求められる今後のあり方とは

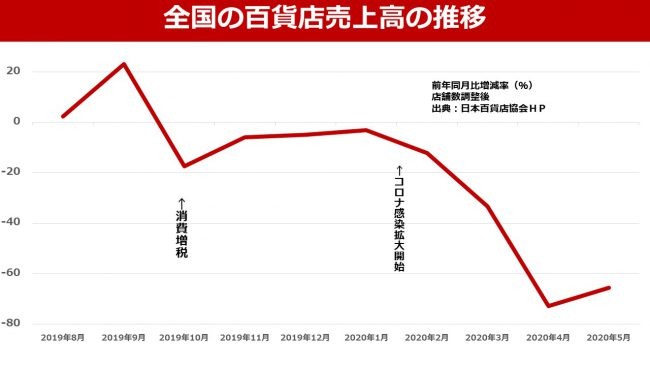

百貨店の苦境が、加速している。日本百貨店協会によると、全国の百貨店の売上高は消費増税後の2019年10月から8カ月連続で下落。コロナ休業明けの6月も、大手3社の売上高は回復していない。この記事では、百貨店本来の提供価値が失われている現状に着目し、トランスフォームが求められる、百貨店の在り方について考えてみたい。

苦境が加速する百貨店の現状

元々、ECやショッピングセンターにシェアを奪われ、地方百貨店の廃業、大手の地方店舗撤退が相次いでいた。

売上の最大構成比を占め、かつ利益率が高い衣料品の構成比は、リーマンショック直後の2009年は35.5%だったが、直近の2019年では29.3%と3割を切る水準まで落ち込んでいる。

衣料品の落ち込みを支えてきたのは、インバウンド需要による化粧品や、雑貨の伸長だ。しかし、コロナショックの影響で、「頼みの綱」だったインバウンド需要は剥がれた。

「不要不急」再開後も、回復しない百貨店の売上

ショッピングセンターの売上が急回復しているのに対し、百貨店の売上回復はさえない。

百貨店大手3社の6月の売上高は昨年の同時期と比較して、三越伊勢丹ホールディングスが22.5%減、高島屋が16.4%減、大丸松坂屋が28%減と大きく落ち込んでいる。

これは、消費者が百貨店での買い物を「不要不急」とみなしていることが影響していると考えられる。

今後、緩やかに回復するという楽観的なシナリオもありうるが、「第二波」の発生リスクや景況感からくる消費マインド冷え込み等の理由により、この不振は長期化することが推察される。

百貨店は、必然的にビジネスモデルのトランスフォームが求められる。しかし、既存の店舗網と多くの社員を抱える中で、トランスフォームを実行するのは難度が非常に高い。以前から「やらなければ」という課題認識はあるものの、変革は道半ばだ。

百貨店の生き残り戦略を3つの「提供価値」から考察

ここでは、今まで百貨店が果たしてきた提供価値に着目し、新しい時代の百貨店の在り方について考えてみたい。

今まで百貨店の果たしてきた機能は大きく「のれんの信用力」、「プロデューサー」、「プラットフォーマー」の三つであると私は考えている。

1のれんの信用力

まず「のれんの信用力」とは、まさに外商販売やお中元やお歳暮の包装紙に代表されるような「〇〇百貨店の商品だから品質は悪いものではない」「〇〇百貨店の紹介であれば間違いない」と思われるような安心感をもたらす事だ。

長年その地域に定着している高齢層からの信頼感は厚く、特に「世間体」を気にするような場面において迷わせない安心感を提供し続けてきた。

一方、この安心感は、若年層に対しては十分に提供できていない。

これは複合的にいくつかの理由があると推察されるが、若年層の消費者が「百貨店に行かなくても、安くて良い物(≒コストパフォーマンスが高い物)を選んで買える判断ができる」と思っているからだ。

現代の消費者は、百貨店の「選択眼」に頼るよりも、情報は自力で取得し、自分の判断を信用する。

「のれんの信用力」を再び活かそうとするならば、消費者にしっかり商品特性をわかりやすく伝え、安心して比較購買しやすくするサービスを再構築しなければならない。

衣料品や贈答品だけでなく、消費者が慎重に購入したい商品やサービス(例えば住宅、車、保険、水のデリバリーサービス、電気・ガス料金、リフォーム、健康食品等)にも手をのばすことも考えられる。

ただし言うまでもないが、これらの商品やサービスは専門知識を必要とし、既存の販売チャネルも存在しているので、それ以上の利便性を提供できるかどうかがカギとなる。

2プロデューサー

百貨店における「プロデューサー」とは、新しい商材の発掘や新しい生活習慣の提案によって非日常のライフスタイルを提供するものであり、消費者は百貨店に行けば世界や都会のマスの最新流行トレンドなどの情報をその地域にいながら知り、体感ができるというものだ。

しかし、これは売り手と消費者の間に「情報の非対称性」があってこそ成立する価値であり、ネット社会の現在において消費者から全く期待されていない。

むしろ消費者は溢れすぎていている情報について、何が正しいのか判断しづらい状況にある。そこでもし「プロデューサー」としての機能を再び発揮するためには、マスの情報を地域に届けるのという役割から、地域の厳選された信用のおける情報をマスに届ける役割を果たすという逆転の発想が不可欠ではないかと思われる。

特に日本の地方において、隠れた優良コンテンツは“こだわりの農産物”のような有形の物だけでなく“癒し系スポット”や“ニッチ分野で世界一の企業”等、無形の物を含めると数多く存在している。

一方、それを認知させたり、優良コンテンツの組合せによって消費者への付加価値を高めていく機能が不足している。先述した通り、地域エリアにおいて一定の信用力を持っている百貨店がこれを担うのは、社会的にも意味のあることだと考える。

3 プラットフォーマー

百貨店における「プラットフォーマー」とは優良コンテンツを複数集約することで、消費者が1ヵ所でいろいろな事が対応できる利便性、言い換えると「場」としての魅力度を高めて相乗効果を狙っていく機能の事だ。

この機能も、都市部では駅ビル、地方では郊外型ショッピングセンター、ECにその主役を完全に奪われてしまったのが現実である。

消費者の生活様式は変化しており、今から「場」の魅力度を奪い返すにしても、単純にはうまくいかない。

百貨店が再び「プラットフォーマー」としての機能を発揮できる可能性があるとすれば、それは百貨店単独ではなく、周辺地域を巻き込んで“場”の魅力度を再構築することである。

例えば、地方都市の場合、郊外に移り住んだファミリー層が高齢化し、再び都心に戻ってくる「コンパクトシティー化」を想定。百貨店が地域商店街を巻き込んで、戻ってくる住民に対して、郊外に行かなくても満足できるような買い物の利便性を提供する。

不動産価値の比較的高い場所であれば、百貨店の不動産を再開発して商業、オフィス、住居を一体にして街そのものを一体として創造することも可能だ。

要は別の場所から、特定の目的を持った人に対して、人の流れを奪い返すことができるかが問われている。

今まで百貨店が果たしてきた「のれんの信用力」、「プロデューサー」、「プラットフォーマー」の3つの機能について説明してきた。

将来の成長のためにどの機能を活かせば良いのか。その百貨店が培ってきた背景や、地域特性、相対的な競争関係、保有する経営資源によって打つべき手は変わる。

ただ、この3つの機能のどれかを活かさなければ、百貨店の成長戦略は描けないのではと私は考えている。

百貨店の今後は試行錯誤にかかっている

百貨店が「老舗」としての歴史に縛られ、その地域社会へのインパクトから店舗や社員を安易に無視できない状況であることは、十分に理解できる。しかし、百貨店は業態をトランスフォームできなければ、市場競争の圧力に埋没し、最終的に店舗や社員の維持がままならなくなる。

小さな変化でも良い。いろいろな可能性を試行錯誤しながら、トランスフォームすることで経営資源をいち早く成長分野にシフトする。これが、これからの百貨店が目指すべき姿ではなかろうか。

コメントが送信されました。