読了目安:11分

企業価値担保権制度の概要とその活用方法① (企業価値担保権制度の概要)

事業性融資の推進等に関する法律が2024年6月7日の通常国会で成立し、同法に基づく企業価値担保権制度は、2年半後の2026年12月までの間に開始する。本制度は、これまでの「物」や「権利」ではなく「事業」を対象にした新しい担保権制度であり、管理面や実行面で難しい点はあるものの、上手な活用によって今後の銀行ビジネスの広がりが期待できる。

本稿では、今後、金融機関において想定される企業価値担保権に関する実務の参考になるよう、企業価値担保権の制度の概要(第1回)、企業価値担保制度の利用方法(第2回)や企業価値担保制度を活用する金融機関側の実務(第3回)について、本制度の立法に携わった当社のメンバーにより解説するものである。

はじめに

事業性融資の推進等に関する法律(以下、「事業性融資推進法」という。)は、事業者が、不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資を受けやすくなるよう、事業性融資の推進に関し、「基本理念」、「国の責務」、「事業性融資推進本部」、「企業価値担保権」、「認定事業性融資推進支援機関」等について定めた法律である。

同法の中心的な内容が企業価値担保権制度であり、有形資産はなくアイデアやビジネス構想が価値の源泉であるスタートアップ企業や、経営者保証により事業承継や思い切った事業展開を躊躇している事業者等における資金調達の円滑化に資する役割が期待されている。

同制度では、「事業」という無形の資産が担保になるため、その担保対象は、常時、内容や価値が変動するだけではなく、「人」「契約関係」「暖簾」も含めた包括的な財産である。従って、同制度では、

- 担保価値の評価

- 担保価値の変遷の管理・モニタリング

- 担保実行時における担保価値の回収

等において、通常の「物」や「権利」を対象とした担保権の取得や管理とは全く異なるスキルが求められる。

各金融機関においては、企業価値担保権制度を活用した融資のノウハウを早期に会得し、それを活用したビジネス展開を積極的に行うことが期待されている。

企業価値担保権制度における基本構造と関係当事者

企業価値担保権制度の基本構造と、登場する関係者当事者の概要は以下の通りである。

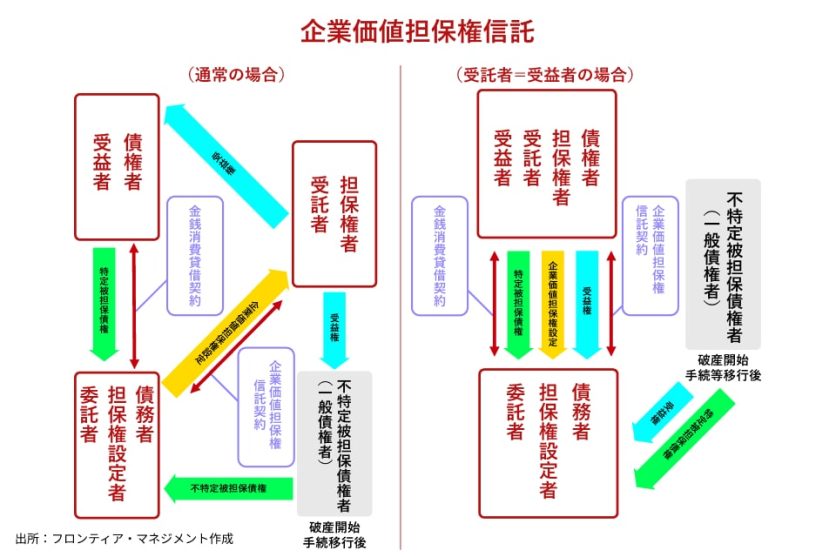

- 1 基本構造

- 企業価値担保権の担保権者は、事業性融資推進法で新たに創設された企業価値担保権の信託会社に限定される。

このため、金融機関が、債務者企業に対し、企業価値担保権の設定に伴う融資を行う場合には、債務者企業が、委託者として企業価値担保権設定信託を行うことにより、受託者である信託会社に対して企業価値担保権の設定がなされ、債権者(特定被担保債権者)である金融機関が当該信託の受益者になる。

その後、当該融資債権(特定被担保債権)に債務不履行があった場合、債権者は、受託者による担保権実行に基づく回収金を受益者として受領することとなる。

なお、金融機関が信託会社の免許を取得している場合には、債権者である金融機関が、受託者兼受益者になることにより、自社だけで企業価値担保権の設定を伴う融資を行うことも可能になる。

実務上は、このパターンが多いものと思われるが、シンジケートローンにおいて複数の債権者が存在し、当該シンジケートローンのアレンジャーである幹事行(メインバンク等)が、受託者兼受益者となって、企業価値担保権の設定を伴う融資を実行する場合も想定される。(図表1参照)

企業価値担保権制度が信託契約を組み込む形になったのは、企業価値担保権を適切に利用しないと大きなリスクが生じるためだ。そのため、免許を受けた信託会社のみが担保を扱えるように制限して、リスクを避けることを目的としている。

- 2 担保権設定者(委託者)

- 企業価値担保権の設定者は、株式会社と持分会社に限定されており、個人事業者は除かれている。また、企業価値担保権は、自己の債務を担保するための設定の場合に限定されるため、第三者である企業が、他社の債務の担保とするために自社の事業を対象とした企業価値担保権の設定を行うことはできない。

- 3 担保権者(受託者)

- 免許を取得した信託会社が、受託者として担保権者となるが、前述の通り、債権者である金融機関が信託会社の免許を取得している場合には、当該金融機関が、受託者兼受益者になることができる。

- 4 特定被担保債権者(受益者①)

- 企業価値担保権の設定に伴って融資を行った場合の債権を特定被担保債権と言い、特定被担保債権を有する債権者を特定被担保債権者と称する。特定被担保債権者は、信託契約の受益者となり、債務不履行時においては、受託者である担保権者による担保回収金を優先的に受け取ることができる。

- 5 不特定被担保債権者(受益者②)

- 債務者企業が破産開始手続き等の清算手続きに移行した後に、当該債務者企業(破産管財人等)に対し、前項の担保回収金の一部を原資とした配当を要求できる一般債権を不特定被担保債権という。不特定被担保債権者は、受益者として、破産管財人等に対し、当該原資に基づく配当を要求できる。

企業価値担保権制度の概要

企業価値担保権制度の概要は、以下の通りである。

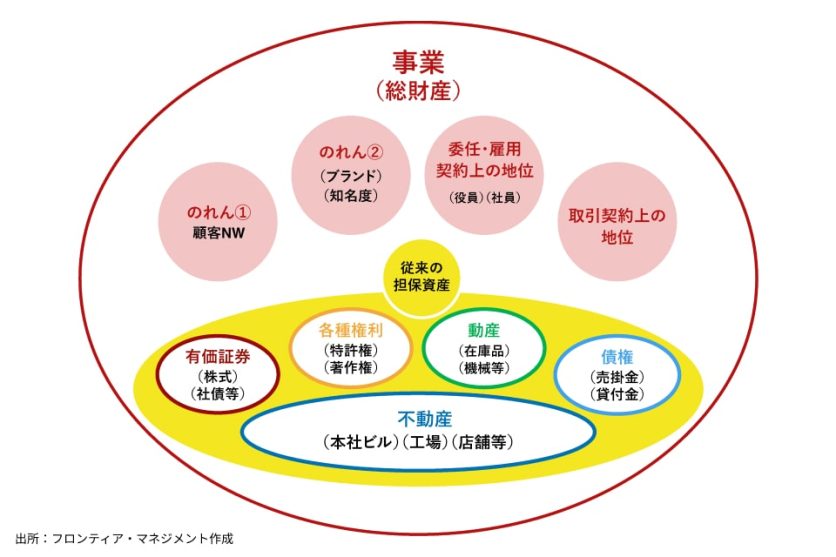

- 1 担保対象となる財産

- 会社の「総財産」が担保の対象となるが、この「総財産」は、「将来において設定者に属する財産を含む総財産」のことを指し、将来のキャッシュフローが含まれることを意味する。

具体的には、従来の担保権の対象である不動産、動産(工作機械、在庫品等)、株式、債権(売掛金、貸付金等)、その他の権利(著作権、特許権等)に加えて、ブランド、企業に勤めるさまざまな技術や能力を持った人材、当該企業が持つ顧客への信頼を軸として形成された顧客ネットワークや顧客との各種取引契約等により構成される。いわゆる「暖簾」という概念を構成する資産や無形の価値も包含される。(図表2参照)

なお、債務者企業において複数の事業を営んでいる場合は、当該事業全体の総財産を担保に入れることが必要であり、事業毎の財産に対する担保権設定は認められていない。

- 2 登記(効力要件等)

- 企業価値担保権の設定は、担保権設定者の本店所在地において、同社の商業登記簿へ登記することが効力要件となる。

- 3 企業価値担保権設定の効力

- 担保権者(受託者)は、担保権設定者の総財産に対してその後に設定された担保権(個別担保権又は企業価値担保権)を有する担保権者に対して、優先的な弁済を受ける権利を有する。

- 4 担保権設定者の権限

- 企業価値担保権は、事業価値自体を担保価値として把握しているため、担保権設定後においても、通常通りの企業活動がなされることが前提となる。

よって、企業価値担保権設定者は、当該設定後も、担保目的となっている総財産の使用、収益、処分をすることが可能である。一方、以下のような行為は、担保権者が想定していた通常の事業活動を超えた行為であるので、そのような行為を行う場合には、全ての企業価値担保権者の同意を得なければならない(これに違反して行った債務者の行為は、原則として無効)。

- 重要な財産の処分

- 事業の全部又は重要な一部の譲渡

- 正当な理由がないのに、商品又は役務をその供給に要する費用を著しく下回る対価で供給すること

- 定款で定められた目的及び取引上の社会通念に照らして通常の事業活動の範囲を超える担保目的財産の使用、収益及び処分

- 経営者の個人保証等の制限

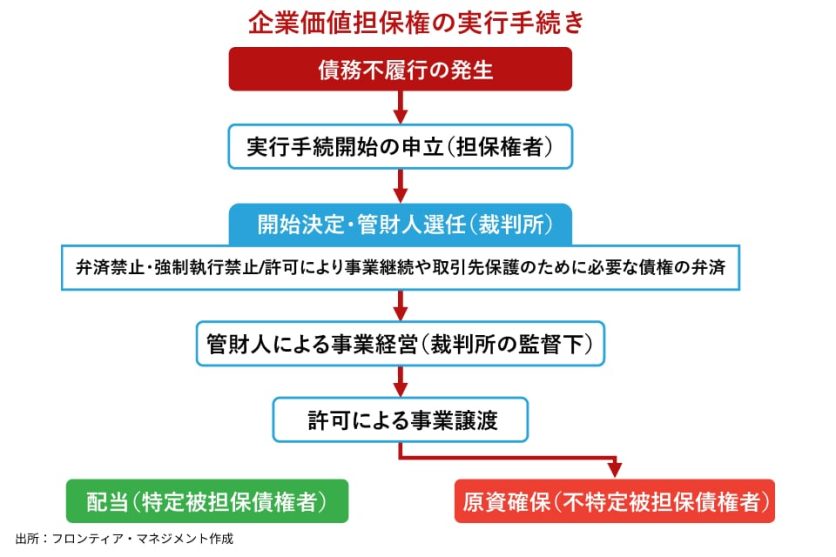

- 1 企業価値担保権実行の申立て

- 特定被担保債権の債務不履行があった場合、企業価値担保権を保有する信託会社(受託者)は、全ての特定被担保債権者の指図(同意)に基づき、企業価値担保権の実行の申立てを行う。ただし、企業価値担保権信託契約に別段の定めがあるときは、その定めるところによる。

- 2 企業価値担保権実行手続き開始決定

- 裁判所により企業価値担保権実行手続きの開始決定がなされると、管財人が選任され、通常の債権については弁済が禁止される。

しかしながら、企業価値担保権の価値を維持するためには、事業継続に必要な債権等を随時弁済することが必要となる。そのため、管財人は、債務者企業の事業の継続や債務者の取引先の保護等のために弁済が必要な債権は、裁判所の許可を得て当該債権を弁済することができる。

- 3 管財人による事業経営と事業譲渡

- 管財人は、実行手続開始決定の後、裁判所の監督の下で、債務者企業の事業経営や担保目的財産の管理を行うとともに、当該事業や担保目的財産の換価を図る、当該事業を取得するスポンサーを探索する。その後、事業を取得するスポンサーが決まった場合、管財人は、当該事業を裁判所の許可を得て当該スポンサーに譲渡する。

- 4 配当手続き

- 管財人は、企業価値担保権の目的財産となる事業の譲渡が完了した後は、特定被担保債権に対する配当を実施する。

企業価値担保権は、前述した通り、事業のキャッシュフローを基礎とした事業価値に着目し、事業そのものを担保として取得する担保権である。そのため、事業価値とは別の経営者等個人による保証や個人資産(自宅等)に対する担保設定がなされても、その実行は原則として禁止される。

ただし、事業や財産の状況を報告する義務に違反して虚偽の報告をしたこと(例えば、粉飾決算やその他の約定違反行為等)を停止条件とした個人保証や個人資産上の担保権設定があった場合は、例外的に担保権実行が許容される。

企業価値担保権の実行

企業価値担保権の実行手続きの概要は、以下の通りである。(図表3参照)

その場合の配当額は、上記の換価に基づいて得られた譲渡代金等から、必要な費用を控除して算定された配当可能額から、不特定被担保債権留保額(一般債権者を中心とした不特定被担保債権者に対する弁済原資として留保された額)を控除した額となる。

また、管財人は、当該不特定被担保債権留保額を不特定被担保債権に対する配当原資として確保のうえで、企業価値担保権者(信託会社)に対して交付する。当該資金は、債務者企業の破産手続き等の清算手続きが開始された場合に、破産管財人等に引き継がれることになる。

▼関連記事

企業価値担保権制度の概要とその活用方法② (企業価値担保制度の利用方法)

企業価値担保権制度の概要とその活用方法③ (企業価値担保制度を活用する金融機関側の実務)

コメントが送信されました。