読了目安:12分

横浜市のIR(統合型リゾート)事業者有力候補 ゲンティン(Genting Singapore)とは

横浜市における統合型リゾート(IR)の事業者の選定が大詰めを迎えている。2021年6月11日に締め切った公募では、ゲンティン(Genting Singapore)とマカオでカジノを運営するメルコ(本社は香港)を中心にした2グループが応募したとみられる。この記事では最有力と目されるゲンティンを通じ、IRの方向性や他企業の参入機会を探る。

横浜市のIR(Integrated Resort、統合型リゾート)とは

横浜市のIRは、ベイブリッジ近くにある山下埠頭の約47ヘクタールの土地に計画されている。2021年夏に業者を選定、2020年代後半の完成を目指している。カジノを解禁するため、2016年にIR推進法が施行されるなど、関連法制の整備も進んだ。

IRは、横浜市資料にも記載されているように、「観光振興に寄与する諸施設とカジノ施設が⼀体となっている施設群」である。「カジノの収益により、⼤規模な投資を伴う施設の採算性を担保」したものだ。IRについては、日本国内でも賛否が分かれ、2021年8月の横浜市長選でも争点の一つになる見込みだ。

2021年6月11日、横浜市は2グループから提案審査書類の提出を受けたことを開示した。一つ目のグループはGenting Singaporeを代表に、株式会社大林組、鹿島建設、セガサミーホールディングス、綜合警備保障、竹中工務店といった日本を代表する大企業が並ぶ。もう一つのグループは代表企業含め3社であること以外は非開示だが、マカオ中心に展開するメルコが代表と目される。

有力とされるGenting Singaporeは横浜IRの具体的な内容を公表していないが、彼らのシンガポールでの事業を概観することで、方向性や経済効果を推し測ることもできるだろう。

なお、IRはカジノだけでなく、ホテル、娯楽施設、商業施設を備える。巷で言われるように「カジノ先行」とは言わず、ビジネスイベントや観光と組み合わせた広がりを念頭に置くべきだろう。

クライアントに同行し、ラスベガスのCES(Consumer Electronics Show)を訪れたことがあるが、複数のホテルに跨り大規模展示が行われ、ある企業はホテルのスイートを貸し切り個別クライアントへのセッションを設けていた。ベラッジオの噴水が見えるレストランで食事をし、シルクドソレイユのショーも鑑賞した(当時の上司から、「シルクドソレイユを見て眠くならないのは日中に仕事していない証拠だ」と言われたのも懐かしい)。

もちろん、各ホテルの地上フロア中心にカジノが設置されている。

ゲンティン(Genting)グループとは

ゲンティン(Genting)は1965年、今や世界的な富豪である林梧桐(Lim Goh Tong)氏により創設。マレーシアで山頂リゾートを作るビジョンを実現すべく、事業開始した。1971年には上場を果たし、Genting Berhadを頂点にGenting Malaysia、Genting Plantations、Genting Singaporeといった上場グループ会社がある。非上場ではあるが、Genting EnergyとResorts World Las Vegasといった中核グループ会社が存在し、リゾート、プランテーション、エネルギーと複数事業を有する。

横浜IRへの参入を志向しているのは、Resort World Sentosaを運営する上場子会社Genting Singaporeとなる。

Resort World Sentosa(RWSとは)

現在はビーチやリゾートで有名となったエリアであるシンガポール南部のセントーサ島に位置する。2006年に開発権取得、2007年に着工開始、2010年に建設工事フェーズ1が完了、シンガポール初の統合型リゾート施設として営業開始した。

その後、2012年に全館開業に至る。

6 つのホテルと 2つのスイートルーム専用ホテルがあり、総客室数 1,600 室。カジノは500 テーブルゲーム、2,500 台のスロットマシンを備え、他、ユニバーサル・スタジオ、海洋水族館、水のテーマパーク、会議場、劇場、博物館、レストラン等も設置されている。初期投資額は7,000 億円。コロナ前は年間訪問客数が2,000万人、雇用者11,000人にも上った。

なお、シンガポールでもRWSとマリーナベイサンズの開設前はギャンブル中毒への懸念や反対はあったそうである。なお、シンガポール人もギャンブル好きで、HDB(公営住宅)やショッピングモールでTOTO(宝くじ)の長蛇の列を見ることができる。

ゲンティン(Genting Singapore)の財務状況

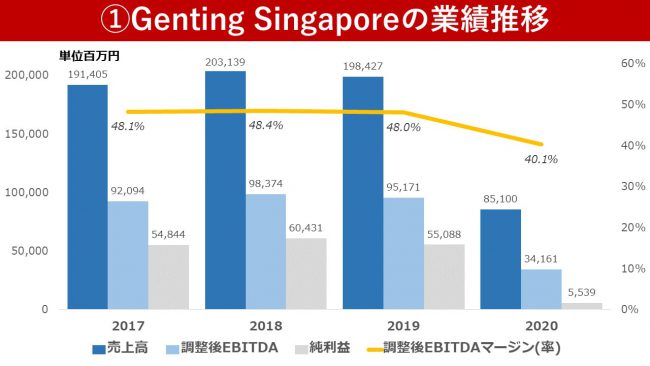

Genting Singaporeの事業はほぼ全てRWSであり、時価総額約8,000億円のシンガポールでも有数の規模の企業となる。コロナ前は、売上高約2,000億円、EBITDAマージン48.0%を安定的に稼得していた。当然、2020年はコロナによる影響、特に3か月に及ぶカジノの閉鎖含む行動制限(サーキットブレーカー措置)で50%超下落したが、それでも一定水準の利益は確保している(図表①、以下、図表の単位は百万円、SGD1=JPY80で換算)。

横浜市の資料によれば売上高は約3,500億円~約8,800億円、EBITDAは約800億円~約2,100億円とされ、マージンは22.9%~23.9%とされるが、Genting Singaporeの水準を見るとより高い水準も視野に入るかもしれない。

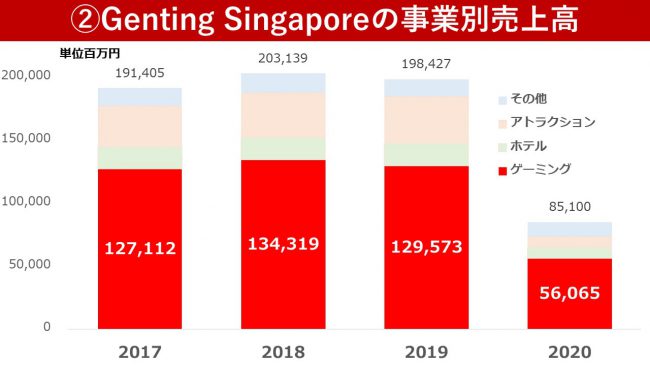

売上高の60%超は「ゲーミング」セグメント、すなわちカジノから得られている(図表②)。2020年のAnnual reportによれば、「2020年第1四半期は一般ビジターの来訪が減少したが、ハイエンド層やVIP顧客が下支えした。ただし第2四半期は3月に公表された渡航制限、並びにカジノの閉鎖により大きな影響を受けた」となり、ハイエンド層・VIP顧客がカジノ収益を支えていることがわかる。この事実は、日本でも起こっているギャンブル依存症の懸念に対して、仮に依存症対策をしてもある程度の収益が見込めることを示しているとも言える。シンガポールでも同様の議論があり、シンガポール人には入場料が課されるなどの措置が講じられている。

なお、ゲーミング粗利益を約7,630億円と試算した分析もあるが、前述の横浜IRの規模を踏まえると、幾分過大な試算にも見える。

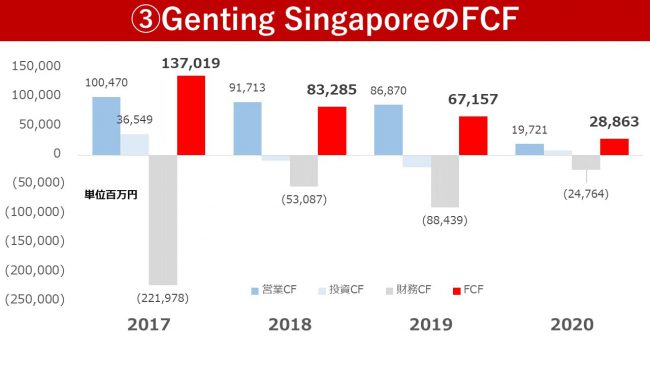

キャッシュフロー(CF)で見れば、よい年には1,000億円にも達する営業CFを基に672億円~1,370億円に及ぶ強固なフリーキャッシュフロー(FCF)を得ている。その中で、2017年のように負債(永久債)の償還も行っている(図表③)。

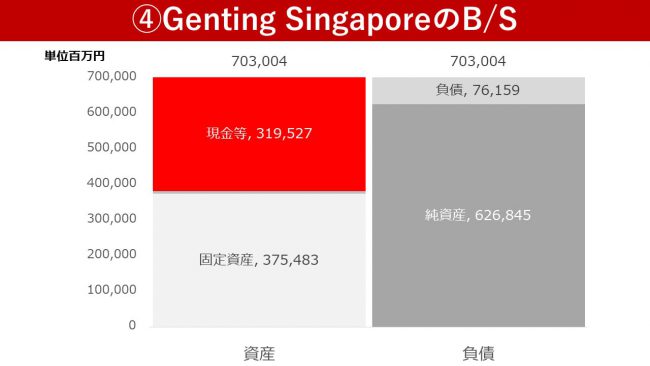

売上が急減したとしても、超長期で事業を行う想定であり、強固な財務基盤が下支えしている。2020年末時点で現金等は約3,200億円あり、また自己資本比率も90%近い(図表④)。

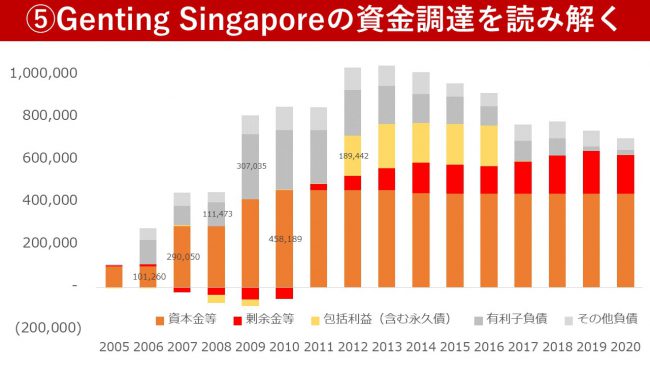

大規模投資のファイナンス

長期でGenting SingaporeのBSを見てみると、当初はエクイティから、プロジェクトの進行に応じ負債の性質を持つ調達に移行している(図表⑤)。

エクイティ:

- 2007年、転換社債でSGD875mn(700億円、うちSGD364mnは同年内に転換)、ライツイシューでSGD2.17nm(1,736億円)を調達。2009年、転換社債SGD429.3mn(343億円)を転換、ライツイシューでSGD1.55bn(1,240億円)を調達。

- 有利子負債:2009年にSGD2,382mn(1,906億円)を調達。

- 永久債:更に2012年に永久債で約1,900億円を調達し、その後、順調に利益を積みあげ前述の通り2017年に償還している。永久債はフェーズ2以降の工事費用と思われるが、オープン後の手ごたえ・収益性から当初から比較的短期に償還するつもりだったと推測する。

なお、この図には出てきていないが、配当も当然順調に支払われている。

日本でもIRに参入した場合、事業規模は1兆円を超えるとも言われ、そのファイナンス方法も問われるだろう。低金利であること、また日本企業も複数参加していることから、負債での調達も当然可能ではあるが、エクイティでの調達も可能性は十分にある。

その際、Genting Singaporeの増資か、日本で新設されるプロジェクト会社による調達かは検討されているはずだ。日本での調達となれば、既存参加企業による出資が第一であるものの、事業上のメリット次第で他企業による出資の道もありうる。その場合は、フェーズが進み収益確保の見込みが高くなるにつれ、上記の永久債のような手法になりうることから、早いタイミングでの意思決定が必要となるだろう。

また、現在のIRをめぐる議論を踏まえると難しいはずであるが、他国では類似企業が上場している例もあり、日本での上場も選択肢に入るかもしれない。

横浜市長選の争点 IRの行方は不透明

もちろん、2021年8月の横浜市長選、また住民の理解・支持の獲得といったプロセスを経る必要があり、状況は流動的である点には留意すべきだ。

また、コロナ状況の改善とインバウンド復活可否といった不確定要素も存在する。そうであっても、周辺への経済効果の期待はもちろん、前述のような収益性に魅力を感じる投資家・企業は多いのではないか。

Genting Singaporeが最初の増資を行ったのは開発権取得の直後となる2006年であり、ここからの参入には時間が限られており、早期の検討が望ましいだろう。

▼参考記事はコチラ

IR(統合型リゾート)等 新たな戦略的都市づくり検討調査(その4)報告書

横浜特定複合観光施設設置運営事業の設置運営事業予定者の公募について 横浜市

Genting, Melco Likely to Decide Yokohama Casino Race

Genting Singapore in strong position for Yokohama IR: Maybank | AGB (agbrief.com)

横浜IRは年間約7,630億円のGGR予測 ゲンティン・シンガポールが優位か:メイバンク・リサーチ – IAG Japan (asgam.jp)

横浜IR推進事業費3億6千万円可決 アフターコロナ見据え – IAG Japan (asgam.jp)

コメントが送信されました。