読了目安:11分

白酒偏重、中国の酒造業を分析 「貴州茅台酒」時価総額トヨタ超え

中国の酒造業界で、蒸留酒「白酒」(báijiǔ)の割合が増加している。「貴州茅台酒」(Moutai,貴州省)のように、時価総額でトヨタ自動車を上回る企業も現れた。宴席の減少、健康志向、高齢化社会に向かう中でも、どうして拡大傾向を見せているのか。中国の酒造業の現状について考察する。

白酒とは

白酒は、コーリャン(高粱)など穀物を原料とする中国伝統の蒸留酒。アルコール度数は50%程度、60%を超えるものもある。高価で、強いお酒だが、中国の宴席における「乾杯」では欠かせない存在だ。

中国では酒席での交流がビジネス上重視され、国際的な案件に繋がるケースも多くあった。読者の皆さんにも、高アルコール度の白酒で幾度も乾杯を重ねた経験のある方もいると思う。

白酒の消費動向は?

習近平政権発足後、腐敗防止として、「官官」「官民」接待が禁止された。また、90后(90年代生まれ)世代は個人消費を好み、大型宴会や団体で行くような大型外食の利用度が低くなっている。

2020年以降のコロナの影響もあり、酒と接する機会は減少しているのでは、と思える。

しかし、実際の酒類市場はニューリテール(新小売)の動向や、若い消費者の個人志向からは、異なる方向性を見せている。

増えている酒類の消費

大型連休があり、2020年より更に国内移動制限が緩和された2021年5月。2021年1-5月の累計社会消費品小売額は25.7兆元(437兆円)で、2020年同期比+25.76%であり2019年同期比でも+8.0%となった。(国家統計局)

煙草・酒類(烟酒类)でも同時期2019年比+17.5%である。

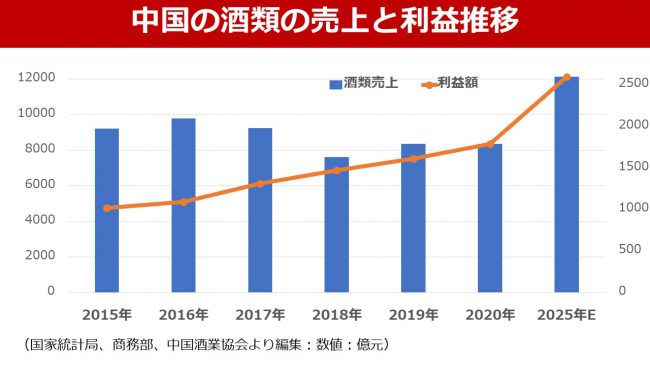

上の図は酒類企業売上と利益の推移を示している。(年間収益2,000万元=3.4億円以上の企業対象)

2016-20年は第十三次5か年計画期にあたり、2025年は今年から開始した第十四次5か年計画の最終年となる。元来国有企業中心であった酒造業界もこの5ヶ年計画に合わせ前5年では売上拡大から収益性の向上を行い、今後は再度規模の拡大を図ると発表している。

白酒に頼る酒造業

2020年の酒類の生産量は、2015年との比較でマイナス19.0%。売上はマイナス6.7%。しかし、利益は68.1%のプラスであった。これは、白酒のシェア向上と価格上昇が影響している。

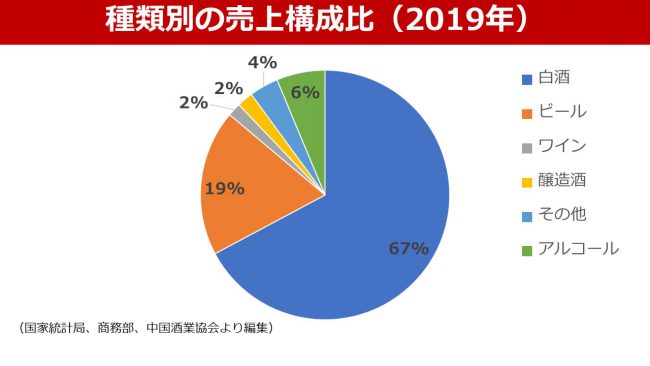

2019年時の売上構成では、圧倒的に白酒が強い。

一方、ビール、ワインの落ち込みが目立つ。(注:醸造酒とあるのは「黄酒」と分類される、日本では「紹興酒」と呼ばれるものを含む)

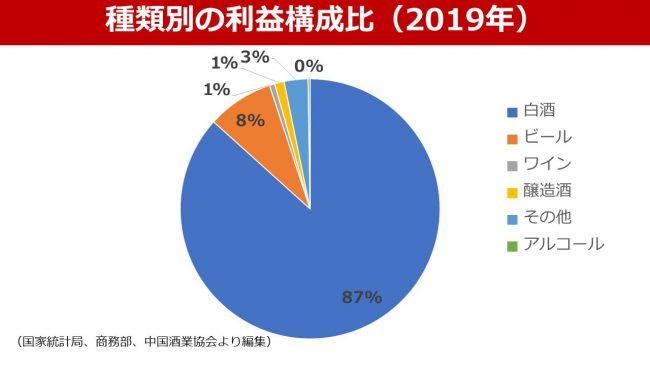

これが利益ベースでは8割以上を占め、更に白酒への偏重が進む。

減少する酒造メーカー

製造側を見ると、2015年時一定規模以上のメーカー数は2,689社(内 欠損企業299社)であったが2019年2,129社に減少している。

小規模、欠損企業の退出が中心であり、従来地方特産の「地酒」である白酒メーカーも1,563社から1,176社に減少しているが、業界全体の55%の企業数となる。

(2019年末時点)世界一のビール消費国である中国だが、ビールメーカー数も470社から373社に減少し、生産量も減少している。

2018年での企業淘汰後、生産量の減少とともに収益性の向上が顕著となり、他の酒類と比べても高価格の白酒の価格上昇がメーカーの収益を押し上げている。

時価総額トヨタ超え、「貴州茅台酒」

中国で代表的な白酒メーカーの「貴州茅台酒」は上海上場しており、株価は2015年末に218.19元だったものがl、現在は2,038元前後(6月21日)で時価総額2.56兆元(約43.5兆円)に増加している。

トヨタ自動車の時価総額約32兆円を超えており、(売上)規模が縮小傾向の市場で突出した利益とブランド価値を生みだしている表れでもある。

「茅台」高級路線に絞って成功

多くの中国酒造業がそうであるように「茅台」も国有企業である。現在、茅台の株式54%保有の筆頭株主は中国貴州茅台酒厰(集団)有限責任公司であり、その100%出資者は貴州省国有資産監督管理委員会である。

習政権以前、盛んであった政府系との接待では選ばれる酒であったが「倹約令」から接待需要は落ち込んでいった。

「倹約令」までは経済発展とともに宴席も増加し、各同業メーカーは拡大路線と商品群の増加を進めていったが、需要冷え込みから製造経費が重荷になる企業も増えた。

茅台は接待需要が落ち込む中、高級路線に絞って展開。かつ販路と数量を制限し、値下げ販売店舗への供給劣後の方策をとった。

家庭需要が大きい製品ではないが、「ラグジュアリー」化を目指すブランド戦略は成功した。

高級白酒が投資対象に

ギフトから、さらに投資ニーズでの購買も増えた事が大きいと考える。個人や販売店が将来の値上がりを期待し、この間茅台が卸価格を上げた事も購買意欲を押し上げる事となった。

中国でコロナ収束前の昨年上半期でも過熱ぶりを指摘する声も多かったものの、2020年度売上は対前年比+11% 純利益同+12.7%となった。

原料はコウリャン、コーン、雑穀主体で原価率が他酒類に比較しても低く高収益性である事から、白酒上場企業の株式も上昇している。

白酒はECに合わない?

2014年に茅台グループはEC事業を立ち上げ、別企業として運営開始したが、2020年末にこの子会社を清算した。

グループ企業が出資した同社の清算による決算影響は少ないものの、デジタル社会の流れに逆行した動きであった。

ECにより従来の販売ルートで発生した、リベートなど不正防止、販売コスト低減などのメリットから将来的にこの拡大を企図したものの、課題が先行し、またEC販売も伸びなかった事が大きな要因と言える。

T-MALL、蘇寧ECでの実績は生産量の1%前後であり、早期にECに取り組んだ企業もEC化率は上がっていない。

そして、スタートアップで酒販O2O企業の「1919」も展開が進んでいない。

茅台のEC事業清算時には、地域毎に分かれた複雑な販路が、ECにより統合され、地域を超えて販売できるという課題感を提示していた。

しかし、ラグジュアリーブランドの価値は数十年来の既存店による店頭販売と、数量規制で築いていた。

白酒の主要消費者が中高年である事が、ニューリテールに進めきれなかった要因と考える。従来の消費パターンを変えるメリットが購買者に見えにくかったとも言える。

ニューリテールの反攻

とはいえ、酒類のニューリテールへの取り組みは進んできている。

上図が酒類のオンライン小売高推移である。単純に比較はできないものの、酒類全体の小売の約10%強がオンラインに移行している。

スタートアップのみならず大手プラットフォーマーも現状8,300億元(14兆円)、2025年1.2兆元(20兆円)を目標としているる市場をそのままにするつもりはない。

2020年の消費行動では、リアル店舗での購買がマジョリティだが、オンライン購買人口は2021年には5億人を超えると推定され、さらなる拡大が期待されている。

酒類も同様の購買水準が予想される。

中国でも、若い世代は深酒しない

2021年4月にJD、蘇寧(Suning)が酒類オンライン購買、消費動向についてレポートを発表した。

共通しているのは主要消費者を90后、95后(Z世代)としている点であり、傾向として下記が挙げられる。

- 深酒をしない。「軽く飲む」

- 低アルコール度を好む

- 女性の飲酒率がアップ

- 一人楽しむ

これは、日本の若年層と変わらない傾向だ。健康には、ほろ酔い程度で終える。適量の飲酒志向がうかがえる。

変化する白酒文化

同時に、この世代ではビール、ワイン、洋酒(ウイスキー類)、輸入(清酒・焼酎・マッコリなど)への志向性が高い。

購買動機は、品質保証(コピー品ではない事)また KOL(中国のインフルエンサー)、ライブコマースで、他のブランド品のEC購買と似ている。

では、高アルコール度の白酒は今後すたれていくのかというとJDでは1本600元(1万円)以上の製品伸び率は、160%増を示している。

高級品は、贈答、自分への御褒美、そして投機のための購買である。

また、マーケットリーダーの茅台は自社EC事業清算したものの、同大手「舎得酒業」(Shede Spirits、上場企業 時価総額 646億元=1.1兆円)は2018年以来の協業を経て2021年5月に蘇寧と戦略提携を締結。新製品のオンライン発表など、ニューリテールの拡大に努めている。

小型ボトル、「割る」文化の登場

また、白酒の新興ブランドである「江小白」(2012年創業)はこれまでと異なる製品、マーケティング戦略で人気を得ている。500ml単位が一般的なボトルサイズを、50-200mlとし、洋酒に近いパッケージがオンラインユーザーの中心である90后、Z世代に受けている。

「軽く」「低アルコール」を「一人」で「ほろ酔い」という志向の消費者には、小さいボトルサイズは非常に合っている。

また、焼酎やウイスキー、ウォッカのように、白酒を他飲料(炭酸、ジュース、乳飲料)で「割る」という、今までにはない消費も生まれている。

この流行から白酒第二位の「五糧液」(上場 時価総額1.13兆元=19兆円)や、従来から少量ボトルを生産している伝統的な 「北京二鍋頭」(アルゴートウ)も、この世代をターゲットとしたデザインのミニボトルを展開している。

若い世代が変える白酒の伝統

伝統的で、酒類産業の中核である白酒企業が、日本のチューハイやハイボールのように「割る」飲料として新しいスタイルを提供していくのか注目している。同時に、日本の酒類飲料がニューリテールの場で、中国消費者への取り組みからD2Cへ拡がりを見せてシェアを取る機会がないのか、探っていきたい。

コメントが送信されました。