読了目安:9分

特異な産業特性が潜む造船業界、「上位の視座」で経営支援を

デフレスパイラルからの脱却の遅れ、日本産業の世界市場における地位の低下、コロナ禍によるビジネス活動の停滞。様々な環境変化に直面する国内製造業において、貿易立国たる日本の海上輸送の原動力として、確固たる世界的地位を築いてきた造船業界。2021年には、国内首位の今治造船と同2位のジャパンマリンユナイテッド(JMU)が資本業務提携に踏み切ったほか、三井E&Sホールディングスが艦艇事業を三菱重工業に売却するなど、業界再編も加速している。造船業のビジネスモデルを踏まえ、論考を試みた。

建造量の世界シェア 半分から2割以下へ

造船業と言うと、観光用客船やレジャー用クルーズ船という船舶をイメージされる方も多いかもしれないが、本論考では、同産業の中心となる原油や石油製品を輸送するタンカー、鉄鋼原料や穀物を大量に積載し輸送するばら積み船(バルク船、バルカー)など、商船・貨物船を中心に話を進める。我が国造船業の変遷については別の機会へ譲り、以下概略にとどめることとする。

1970年代の高度経済成長期、日本の造船業は世界の建造量の半分のシェアを占めていたが、もはや誰の記憶にも残っていないかもしれない。90年代後半からの韓国、00年代初めからの中国といった新興勢による低価格攻勢に押され、競争力を失った国内重工業企業は業界再編を余儀なくされた。現在、再編後の大手企業グループ及び中堅専業メーカーによる世界シェアは、2割以下へ低下している。

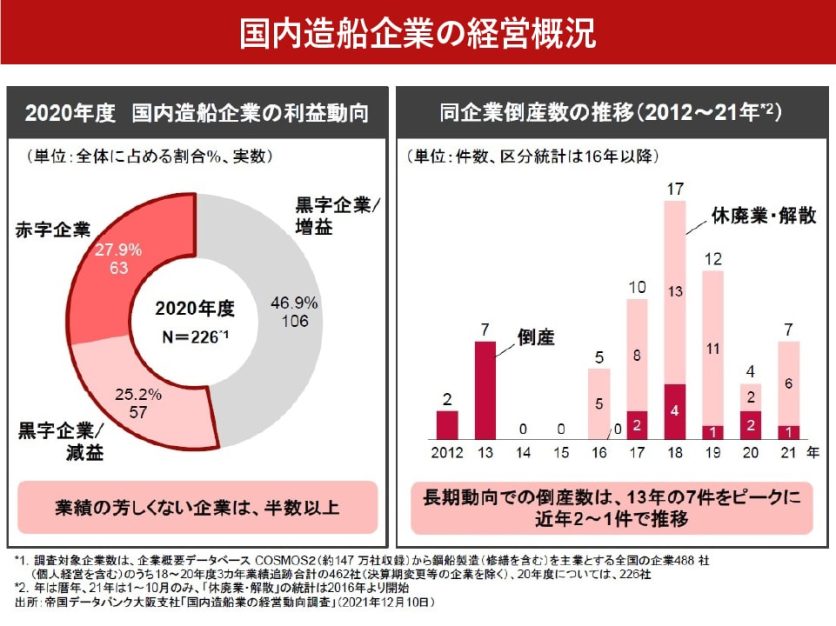

帝国データバンク「国内造船業の経営動向調査」(21年12月)によると、調査用に抽出した企業数は226社。再編がなされたものの、数多くの企業が存在する。

20年度業績における赤字企業は全体の27.9%(63社)。黒字企業のうち対前年度比で減益の企業は同25.2%(57社)と、半数以上の企業は業績が振わない。

00年以降の企業倒産(法的整理のみ、負債1,000万円以上)は58件で、13年の7社を筆頭に、年1~2社前後の倒産が続いている。

08年以降の新造船の受注急減に起因しており、近年では、20年1月のヤマニシ(宮城県石巻市)による会社更生法の適用申請が挙げられる。

少量手作業の建造プロセス

ビジネスモデルについては定義が各様と見られるため、どのようにどこで儲けるかといった収益モデル及びキャッシュフローの観点に限定しておく。

事業再生段階にある企業に対し、従来の考え方では、財務的リストラクチャリングの必要性や水準を勘案し、抜本的な改善施策導入後のキャッシュフロー(EBITDA有利子負債倍率など)、究極的には、主要行への債権放棄要請、支援企業(スポンサー企業)探しなどを重視しがちであったと見受けられる。

旧金融検査マニュアルにおいても、債務者区分や実抜計画の必要性を掲げていたが、19年12月のマニュアル廃止の背景を鑑みるに、一辺倒ではなく個々の企業の実情、あるいは業界特性に照らし合わせた方法への転換を模索し始めたのではないかとも考えられる。

造船業は、自動車の完成車メーカーと同様、受注産業ではあるものの、ライン生産や緻密な生産管理・原価管理、自動化といった大量生産のイメージとはかなりかけ離れている。

建造ドック数にも依存するが、中核を占めると見られる中手(なかて、大手に対する業界的呼称、中堅)以下の建造隻数は年間一ケタ台が通例だ。

半導体産業とは言えないまでも大きな設備投資を必要とする装置産業であり、自動溶接機や大型クレーンは存在するものの、作業員の手慣れ・手作業による労働集約的な作業がほとんどである。

船舶サイズにも拠るが、設計も含めると建造期間は1~2年と長い。船の大きさは、商業ビルの高さにも匹敵し、数万トンの積載量のバルク船の全長は200メートルにも及ぶ。

造船所の建造最大能力の把握や作業ノウハウの蓄積が容易ではなく、同種の船舶を建造し続けることで経験や習熟による原価低減を図っていくことに加え、前工程に当たる建造ドックでの生産性や回転率(進水・岸壁工事を早めること)の向上が、業界の「勝ち筋」(成功要因)ともなっているが、バリューチェーンを含め、関係各所に案外知られていないのが実情である。

事業構造はゼネコンのそれに近く、下請け・孫請けという複層構造ではないものの、中小規模の企業では特に、作業員を正社員として雇わず、いわゆる協力会社へ委ねる傾向が強い。作業の遂行は外注先へ依存し、相当数の作業班と班長への的確な作業指示が、生産性を左右する。いわば、「現場監督力」が競争優位性、強みの源泉であると推察される。

後ろ倒しのインキャッシュフロー

産業構造としてのもう一つの特性は、市況を反映した価格調整(エスカレーション)条項が建造契約には慣習的に一切存在しないことである。

建造開始は、受注から1年、1年半後となることも多い。世界市場を対象とし、船価はドル建ても多いものの、昨今の為替変動のような急激な外部環境の変化に対応しにくい。

鋼材を始めとした資材や消費電力の高騰分などを顧客(船主たる海運会社や商社)へ転嫁できず、「受注時の予算内に製造原価を収めなければ利益が成り立たない」という構造的不況の問題も残されている。実際、株式上場する大手企業であっても薄利、または損失を出す傾向にある。

さらに収益モデル、特にキャッシュフロー上、売り上げ(船価)の約7割が引渡し時(竣工時)に入金されるという特徴がある。

会計基準は工事完成基準で、会計監査上の工事進行基準が認められるには、案件ごと(造船業では船舶ごと)の収益・原価計画の確実性や内部統制の厳格性など、かなりハードルは高い。大手であっても、また、中堅造船企業では達成は稀で、この点、ゼネコン業とは大きく異なる点である。

着手金として受注時や、建造開始時、進水という工事の重要局面において複数回、入金は行われるが、製造原価の5~6割を占めると見られる鋼材や、その他、船舶エンジン、発電機・ボイラーなどの主要機器の購入、作業員の日々の労務費は先行して支出することになる。資金繰りに苦労する企業も多く、強固な財務基盤を有していることも成功要因の一つとなる。

こうした産業特性や収益モデルの中で、重要視すべきポイントは、

- 企業の強み(競争優位の源泉)は存在するか

- 事業やオペレーションの、どの領域を変えていけるか、「伸びしろ」があるか

- 「仕組み」作りにおいて、緊急度を要す場合、マネジメント視点、トップダウンアプローチによる「問題認知、行動変革」が実現できるか

といった、企業固有の特性や窮境原因(事業再生の必要性に至った根本的な原因)の特定となる。

例えば、高い営業力を保有、数年先まで建造契約を受注済みであれば、当面のインキャッシュフローに大きな問題はなくなる。あとは、受注見積(原価及び収益)の精度は確かか、金額的に十分か、資材高騰や為替変動などを見越しているか、計画通りに建造が可能か、の検証となる。

業界特性を俯瞰した経営支援を

実務領域においては、通常の経営管理・業務管理の「仕組み」が重要である。緻密な生産管理や調達管理、適正な資金管理(資金繰り)がなされているか、が検証点となろう。

労務費や資材の購買・発注管理などは、製造業の原価統制の要であり、予算比の実績管理、PDCAなど、予防・事前対処を目的とした適時かつ短期サイクル(週次や月次)による管理が機能しているかを見ることになる。

言い換えれば、経験と感覚に頼った定性的な事業運営をしていないか、工数や引渡日(時間や納期)に重きを置くあまりコストを度外視していないか、利益創出や原価の継続的低減を図る経営管理・オペレーションの意識は存在しているか、である。

以上、見てきたように、造船業界には特異な構造が存在する。船価が中期の時間軸で固定されトップライン改善の施策出しが難しい半面、インキャッシュフローが後倒しという産業特性。建造する船ごとに緻密な生産管理と継続的な原価低減を実践していかなければ利益を創出できない収益モデル。そのための経営管理やオペレーションなど、「仕組み」作りの重要性。

事業再生に向けては、「より上位の視座で俯瞰」することで、トップダウンアプローチによる経営変革の執行支援を行うことが可能になると感じている。

コメントが送信されました。