読了目安:7分

サステナビリティ情報開示の義務化で求められる対応は?

企業内容等の開示に関する内閣府令が改正された。人的資本情報開示が注目を集めるが、それだけに留まらず、サステナビリティ、ガバナンスなど幅広い情報の開示が必要となる。具体的にどのような情報の開示が必要となったのか、上場企業に求められる取り組みについて解説する。

サステナビリティ情報開示の義務化が迫る

2023年1月31日に「企業内容等の開示に関する内閣府令」(改正開示府令)が公布された。この改正により同年3月31日以後に終了する事業年度における有価証券報告書等から、非財務情報の開示が義務化される。

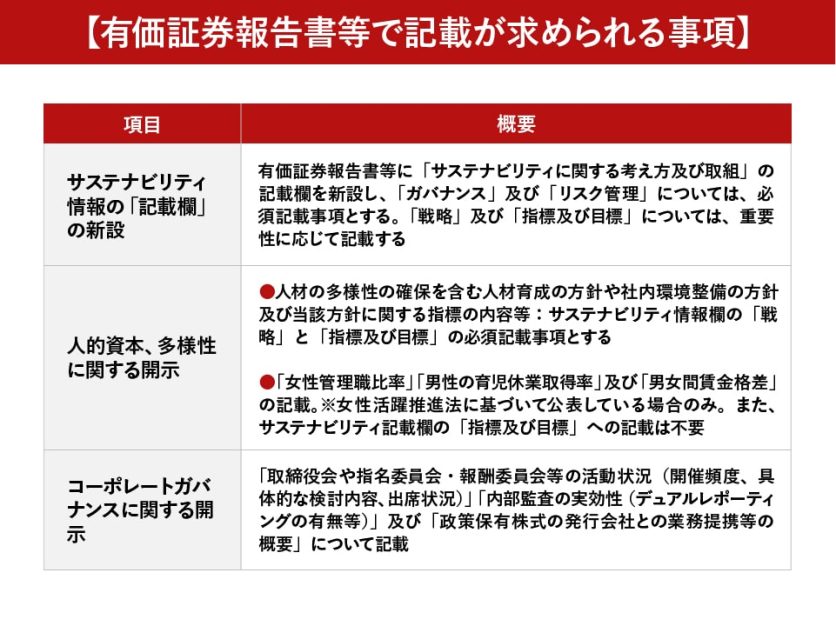

改正により義務化されるものとしては、「サステナビリティに関する考え方及び取組」欄の新設、「従業員の状況等」欄や「コーポレート・ガバナンスの概要」欄における記述の追加が挙げられる(図表1参照)。

サステナビリティに関する考え方において、人的資本に関する戦略、指標、目標について記載することが必須となったこともあり、人的資本開示の情報開示に注目が集まっている。

(図表1)

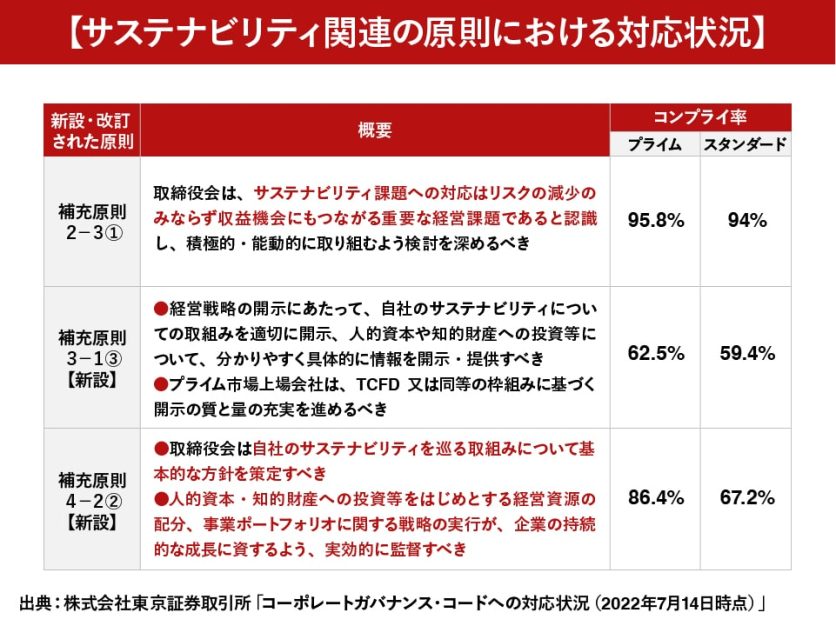

ただし、そのことによる実質的な負荷を考えると、現時点では、多くの上場企業にとって負担増とはなっていない。例えば、サステナビリティに関する考え方そのものは、2021年に改訂されたコーポレートガバナンス・コードの補充原則2-3①、3-1③、4-2②で示されているものと同様であり、既にスタンダード市場企業であってもコンプライ(遵守)率は6割~9割超となっている(図表2参照)。

また、人的資本開示に関して、具体的に数値等の記載が必要な項目は、管理職に占める女性管理職の割合、男性労働者の育児休業取得率、労働者の男女の賃金の差異に留まっている。いずれも女性活躍推進法で開示が求められている事項と合致しており、同法に基づく開示を行っていない項目については必須となっていない。

(図表2)

世界的なサステナブル投資の普及で進むサステナビリティ情報開示と標準化

世界のサステナブル投資は2020年に35.3兆ドルに達し、2018年からの2年間で15%(2016年比55%)増となった(※)。

(※出典:「GLOBAL SUSTAINABLE INVESTMENT REVIEW 2020」GLOBAL SUSTAINABLE INVESTMENT ALLIANCE)

国別で見ると米国42%、日本34%と伸びが目立っている。投資判断の基となるサステナビリティ関連情報/非財務情報の重要性が、以前に増して高まっている。

また、これに歩調を合わせるように、国際的に共通した非財務情報の開示基準を求めるニーズが高まり、2021年には国際会計基準財団(IFRS財団)が国際サステナビリティ基準審議会(ISSB)を設置。他の基準設定機関の統合を図りつつ、主導的なサステナビリティ開示基準を開発していくこととなった。

一方、日本では、2050年にカーボンニュートラルを目指す政府目標を宣言したことを受けて、気候関連財務情報開示タスクフォース(TCFD)のフレームワークを活用した情報開示が進んでいる。

TCFDへの賛同、情報開示においては日本が主導的な役割を果たしており、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの構成要素に基づく開示を行うことが浸透してきている。

もう一方の流れとして、「新しい資本主義」実現に向けた議論が挙げられる。

新しい資本主義実現の4つの柱の第一が「人への投資と分配」であり、その工程に「人的資本等の非財務情報の株式市場への開示強化と指針整備」が挙げられ、一連の流れの中で昨年6月に「人的資本可視化指針」が策定された。

新しい資本主義実行計画工程表をみると、人材育成方針や社内環境整備方針、これらを表現する指標や目標について、有価証券報告書への記載を義務化することなどが示されている。

サステナビリティ情報開示の義務化の背景には、サステナビリティ情報に対するニーズの高まり、統一的な開示基準策定の動き、開示に係るフレームワークの浸透といったこと、政策上の重点領域として認識されていることが背景にある。

TCFD対応で何が起きたのか

サステナビリティ分野の表示が義務化となった際の変化については、コーポレートガバナンス・コードの改定に伴って、TCFDと同等の枠組みへの対応が求められた後の状況が参考になる。

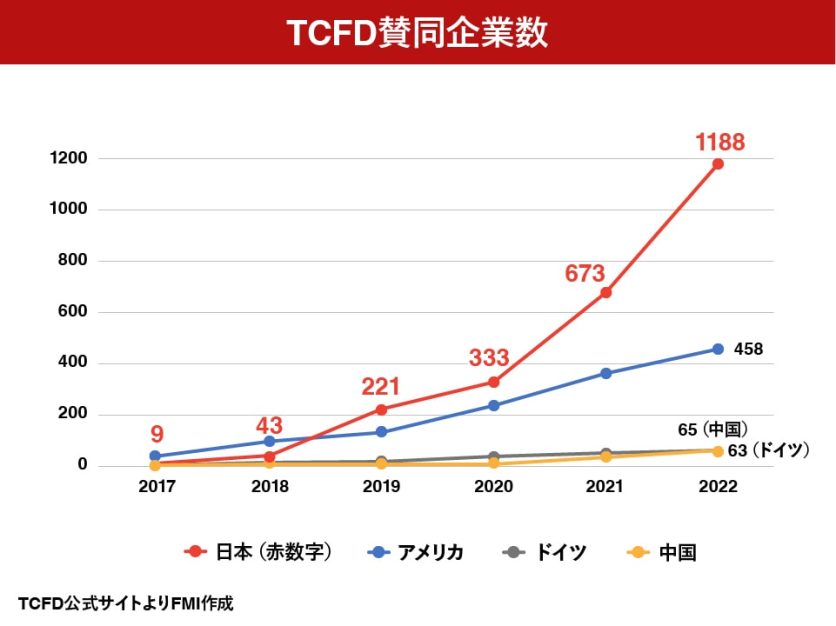

TCFDへの賛同企業の数が2020年末の333社から2022年末には1,188社と2年で3倍へと増加し、世界全体の賛同企業の30%近くを日本企業が占める状況となった(下のグラフ参照)。

TCFD提言に沿った情報開示を行うため、コンサルティング会社等に支援を求める企業が後を絶たないといった事象が発生した。定められた形式に沿った情報開示に熱心になるあまり、「地球温暖化対策の推進に関する法律」(温対法)で温室効果ガスの排出量の報告義務を負う事業者であっても、TCFDのGHGプロトコルに準拠するために専門家の支援を受けるといったケースも少なからず見られた。

気候変動への対応をビジネスチャンスととらえ、先駆的、積極的に情報開示や取り組みを推進する企業と、横並びで他社の開示状況を見ながら必要最低限の対応に留める企業に分かれるといった状況が生じている。

実際にコーポレートガバナンスに関する報告書のサステナビリティの取り組み等の開示に「当社ホームページに掲載しております」とのみ記載している企業も見られたほどである。

今後の流れと求められる対応について

サステナビリティ情報開示については、IFRS財団が2023年初めに気候変動開示基準の最終化を、前半中には人的資本等の優先アジェンダを決定するための市中協議の実施を予定するなど、枠組み作りが急ピッチで進んでいる。

日本においてもサステナビリティ基準委員会(SSBJ)を設置し、ISSBに対して意見発信をすると同時に、ISSB基準を踏まえたサステナビリティの具体的開示内容について検討を進めている。また、並行して第三者によるサステナビリティ情報に関する保証業務についての基準作りの議論も進められている。ISSB、SSBJでの検討状況については、今後注視していく必要があろう。

こうした中、企業に求められる行動としては、開示項目の一つ一つに神経を尖らすのではなく、サステナビリティへの取り組みについて、なぜその必要があるのか、本質的な企業価値の向上に繋がるものとなっているのかを見つめなおすことが必要である。

その上で、「ガバナンス」「戦略」「リスク管理」「指標と目標」といったERMのフレームを統合し、中長期的なスパンでサステナビリティリスクに対峙していくことが求められる。

コメントが送信されました。