読了目安:8分

中堅中小企業の再生出口戦略 ~コロナ支援の終了に向けて~

コロナ感染が国内で初めて確認されて3年以上が経過、政府は感染症法上の分類を現在の「2類相当」から季節性インフルエンザなどと同じ「5類」へ、5月より移行する方針を決定した。ポストコロナ施策が中小企業庁等より公表されているが、今期はコロナ関連融資の返済開始となる事業者が多いなか、リスケ(延長)や抜本再生等の対応を含めた、出口戦略への初動を、メインバンク目線で展望する。

ゼロゼロ融資の返済はこれから 条件変更先も既に存在

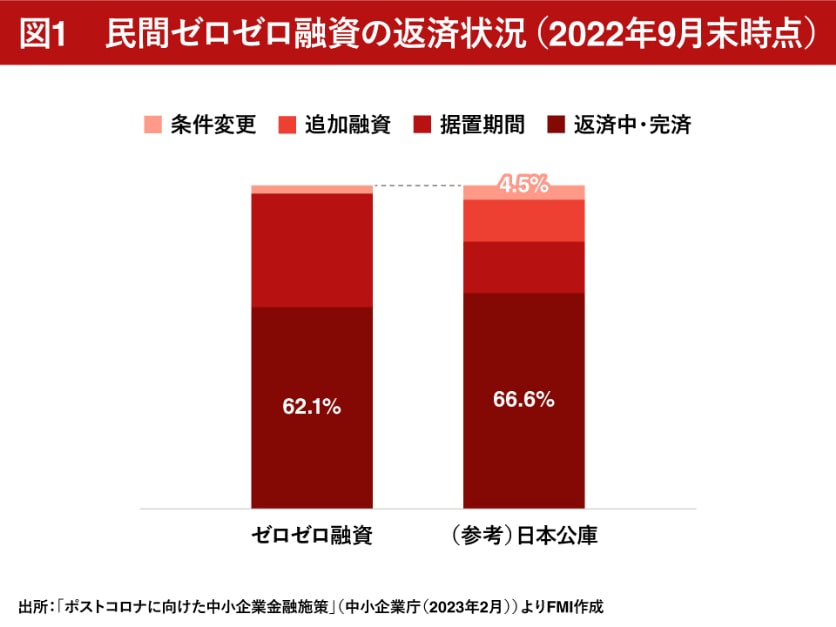

いわゆる民間ゼロゼロ融資(※)に関して、制度が始まった2020年以降、ピーク時には保証残高が約20兆円超まで積みあがったが、2021年5月頃より減少に転じ、2022年9月末時点では約6割が返済中の状況にある。

逆に言えば、約4割が据置期間中または条件変更を余儀なくされている。今後、当該融資の返済開始時期は、今年7月から来年4月に集中する見通しだが、資金繰り次第では、単なる返済では済まず、借換やリスケ等の必要に迫られる。

※ 新型コロナの影響で業績悪化した中小企業・個人事業主などを対象に、民間金融機関が実質無利子・無担保で融資する制度。利子は国や都道府県が3年間負担し、返済できない場合は公的機関の信用保証協会が肩代わりする仕組み。

ポストコロナに向けたファイナンス制度

中小企業庁は今年2月、「ポストコロナに向けた中小企業金融施策」を打ち出した。「事業者支援はこれからが正念場」という共通認識のもと、以下のような諸施策を改めて打ち出している。

- 新たな借換保証制度(コロナ借換保証)

- 経営改善サポート保証制度

- 信用保証付債権DDS

「コロナ借換保証」については、民間ゼロゼロ融資の返済開始時期のピークに備えて、今年1月10日から運用が開始されているが、一定の要件と「金融機関による伴走支援と経営行動計画書の作成」が必要である。

その他、日本政策金融公庫による「新型コロナウイルス感染症特別貸付」(スーパー低利融資)について、債務負担が重い事業者(債務償還年数が13年以上)であれば、売上減少要件を満たしていなくても融資対象となるよう、要件が緩和された。

債務負担が重い事業者においては、取引金融機関による追加融資が困難な状況が多いなか、将来の返済負担がより重くなることは覚悟しつつも、当面の資金繰り対策には寄与するものと思われる。

特例リスケからの出口

一方で、「中小企業の駆け込み寺」として、中小企業活性化協議会による支援状況についても触れたい。

2022年度においては、コロナ禍で苦しむ中小企業の収益力改善・事業再生・再チャレンジに向けた総合的な支援策として、政府により「中小企業活性化パッケージ」が策定されたことを踏まえ、以下の4項目を柱として「地域における収益力改善・事業再生・再チャレンジの最大化」を追求する方針が掲げられた。

1. 収益力改善・経営改善、事業再生、再チャレンジを一元的に支援する「中小企業活性化協議会」の体制構築

2. 「中小企業の駆け込み寺」機能の強化

3. 真に事業者のためになる支援の実施

4. 民間専門家、関係支援機関との実効的な連携を通じた地域における支援の最大化

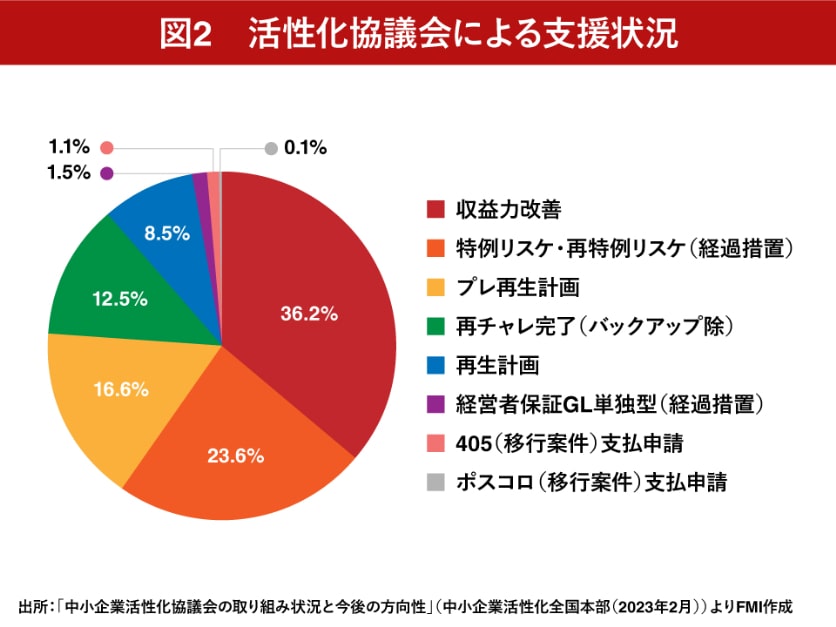

2022年度上半期の実績ではあるが、相談対応件数は約5,000件、支援完了件数は約1,700件に至った。

ただし、支援完了件数の内訳を見れば、「収益力改善」及び「経過措置としての特例リスケ・再特例リスケ」の割合が約6割を占めている。収益力改善支援事業の多くは特例リスケ・再特例リスケの出口として利用されてきたが、既に特例リスケ・再特例リスケの制度は終了しており、今年度は収益力改善支援を利用した事業者の出口対応へと軸足が移ることになる。

取引金融機関による継続支援の必要性

ポストコロナとはいいながらも、中堅中小企業の実情としては、物価高や人材不足等による収益力の悪化に伴い、自助努力での出口戦略を見出し難い事業者が多い状況にある。

3月期決算企業においては通常、決算確定を経て、今期予算を策定のうえ取引金融機関へ説明していくプロセスが予定される。その際にあわせて、資金繰り見通しについても確認のうえ、必要に応じて追加ファイナンスに関する指導・検討や、中小企業活性化協議会など再生支援の枠組み検討が望まれる状況下にある。

追加ファイナンスの検討

各種保証制度については前述したが、申請条件に合致しない場合、または調達の上でも不足が懸念される場合、追加でのファイナンス検討が必要となる。一方で、例えば既に協議会に持ち込んでいる案件については、行内格付けや与信上限の観点から、民間による協調・追加融資には応じ難い案件も散見される。

そこで、筆者における近時の案件実務上、例えば検討しうる選択肢として、メザニンでのブリッジファイナンスを挙げたい。

通常、取引金融機関においては、主に不動産担保や信用保証協会保証が付されるところだが、売掛金や棚卸資産、更にはオーナー資産や子会社株式等には担保が付されていない案件も存在する。担保効力や調達コストの問題はあるとしても、資金繰りを繋ぐことでの時間を確保し、その間に収益性を改善させつつ、事業スポンサーを探していくこともセットでの選択肢となる。

「中小企業の事業再生等に関するガイドライン」の活用選択肢

中小企業が出口戦略として抜本再生を目指す状況において、これまでは各地域における中小企業活性化協議会が、駆け込み寺としての機能を十分に果たしてきた。

一方で、活性化協議会による相談対応は既に過去最高水準にあり、今年度も相当な件数の対応が見込まれている。そのため、地域や案件の難易度次第では「中小企業の事業再生等に関するガイドライン」も活用選択肢となる。

双方の制度比較はここでは割愛するが、手続きや数値基準等の内容は、概ね同様である。ただし、特にメインバンクにおいては、同ガイドラインを活用する場合、より自発的な調整と行動が求められる。

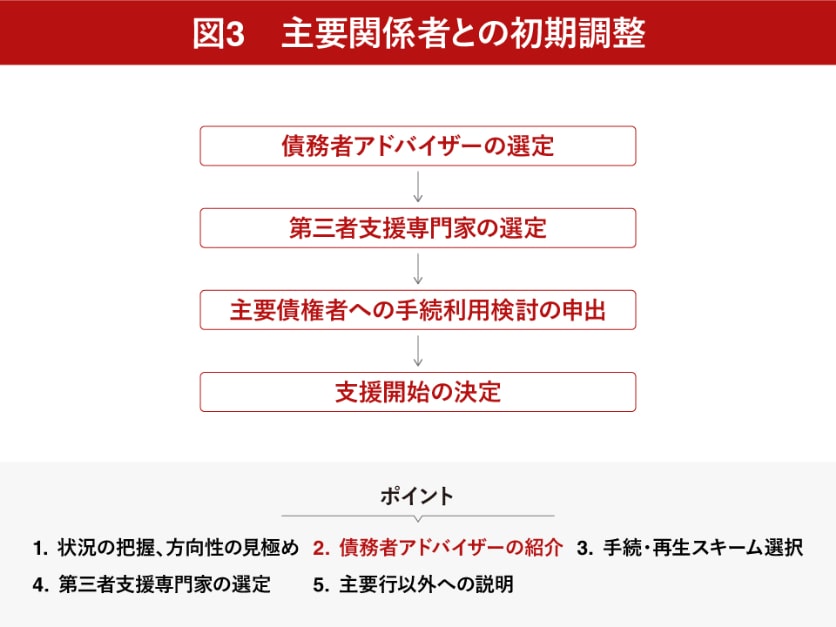

まずは初動として「主要関係者との初期調整」が必要となる。下の図で、各ポイントを簡略的に整理した。

「第三者支援専門家」を選定することに意識が向きがちかもしれないが、事案に応じてどのような弁護士・公認会計士を選定するのが適切か判断することに加え、リスト外での選定となると主要債権者の同意プロセスも必要になる。

そのためには、債務者アドバイザーを早めに選定することが望ましい。この点、一義的には債務者が選定し、専門家費用を負担することにはなるが、「案件としての筋」を見極めたうえで、適切なアドバイザーを能動的に紹介していくことが、後に続く手続きをスムーズに進めることに繋がる。

まとめ 有事・暫定からの出口にむけて、メインバンクとしての初動

再生ファイナンスにせよ、リスケ(からの出口対応)にせよ、中小企業者においては、既存計画に関する予実分析や、ステークホルダーによる前向きな検討に資する事業再生計画を策定する必要がある。

一方、中小企業者が自力で事業再生計画を策定できない場合、メインバンクとしては、計画策定フェーズにおいても積極的に支援・指導することが求められる。多くの中小企業者においては人的資源に乏しく、有事の経験もないことが殆どであり、適切な専門家を知らないケースも多い。

これから前期決算の精査、行内格付けの見直し、所管替えといったプロセスが見込まれるが、外部目線での評価に留まらず、メインバンクとしての企業者への働きかけを適切に協議していくことが、改めて出口戦略への第一歩となる。

コメントが送信されました。