読了目安:11分

“ガバナンスの要” 監査担当役員をどうチェックする?

2024年初めから6月末までで、役職員による不正や品質管理などにおける不適切行為などを適時開示した上場会社は36社(第三者委員会ドットコムまとめ)。6月に定時株主総会を開いた多くの企業では、CEOが株主に対して不祥事を謝罪し、再発防止を誓う姿が見られた。こうした不正を見つけるのが、企業の監査委員会だ。改正会社法の施行で「指名委員会等設置会社」という名称と「監査等委員会設置会社」という機関設計が誕生してから、今年(2024年)で10年目に入った。企業の「守り」であるガバナンスの要を担う社外取締役、特に監査担当役員の役割について、有識者の経験も交えて考えたい。

プライム企業A社の法令違反と監査委員会の対応

6月下旬、プライム企業A社の株主総会へ出席した。今年に入って過去の商取引における法令違反が明らかになった企業だ。当日はCEOの謝罪に続き、監査委員会委員長の独立社外取締役が壇上に立った。

「(今回の法令違反は)内部統制が機能しておらず、内部監査でも発見できなかった」「(法令違反を犯した役職員の)法律の理解が足らず、そのため相談もなかった」「今後、監査委員会としてモニタリングしていきたい」

手持ちの紙を読み上げた監査委員会委員長の説明は、おおよそこのような内容だった。どこか他人事のような響きが今も耳に残る。

その言葉を反芻(はんすう)すると、「役職員の法律理解が十分でなかったため、問題の行為が法令違反にあたるかどうか、監査委員会や関係部署に相談が上がってこなかった。そのため、監査委員会に報告される内部監査でも法令違反を見つけられなかった」とも読める。

監査委員会の役割の一つは取締役、執行役らの業務を監査することだ。監査委員である社外取締役たちが取締役、執行役、執行役員、部長という職制における業務執行に法令違反がなかったかどうかを調べた形跡は、この委員長の言葉からはうかがえなかった。

持株会社B社の不祥事と監査委員会の対応

事業子会社が不祥事を起こした持ち株会社B社では、2023年後半から2024年上半期にかけて明らかになったいくつかの不祥事について、第三者委員会による調査報告書を複数回開示している。その不祥事の一つに、長年にわたる業界慣行を法令違反と指摘するものがあった。

第三者委員会の調査は、事業子会社の現役を含む歴代取締役、監査役、執行役員らを対象に行われた。調査の結果、複数の役員が、法令違反と指摘された業界慣行を不適切だと認識していることが判明した。自身の関与を認めた者もいたという。他方、違反を指摘された法令自体を誤って理解したり、都合よく解釈したりしていた役員、管理職がいたことも明らかにされている。

しかし、ここに書かれている「役員」が取締役を指すのか、執行役員あるいは監査役を指すのか報告書には明示されていない。

さらにこの事業子会社では、違反を指摘された法令の順守状況については、内部監査のテーマに含まれていなかった。B社における監査委員会のメンバーや事業子会社の監査等委員の取締役たちが適切な業務監査を実施していたのか、首をかしげざるを得ない。

監査委員会への評価は正当だと言えるのか

果たして、株主総会後にA社が提出した臨時報告書によると、監査委員会委員長の取締役選任に対する賛成比率は約96%、その他の監査委員会メンバーに対する賛成比率も約95~96%だった 。

他方、上場持ち株会社B社の監査委員会委員5名に対する賛成比率は約90~97%。A社とB社の社外取締役、特に監査委員会としての働きを正当に評価した賛成比率と見てよいのだろうか。

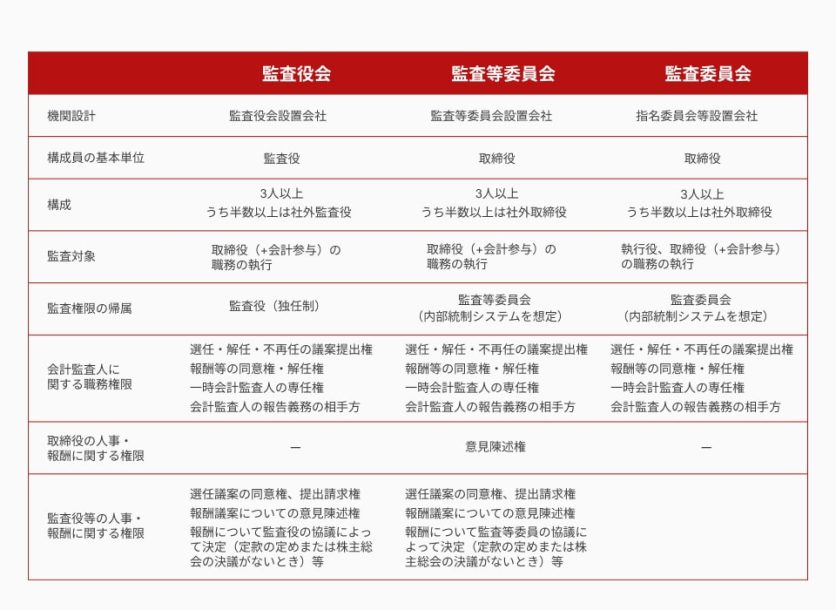

指名委員会等設置会社のほか、監査等委員会設置会社、及び監査役会設置会社における監査(等)委員会、監査役会の職務をまとめると次のようになる。

出所:金融庁「監査の信頼性/内部統制・リスクマネジメントについて」、2021年3月9日

監査委員会、監査等委員会のいずれも、取締役などに対する監査・監督は委員会として行うことが想定されているが、これと対照的なのが、監査役会設置会社の監査役だ。監査役は監査(等)委員と違い、単独で業務の適法性、妥当性を調査できると会社法で定められており、この権限を独任制という。

日産自動車の事例

監査役が果たした役割を示す象徴的な事例が、2018年11月に日産自動車とルノーの会長だったカルロス・ゴーン被告らが逮捕された金融商品取引法違反事件だ。この事件発覚の端緒となったのが、当時日産自動車監査役に就いていた今津英敏氏の働きだった。

今津氏は、2014年の監査役就任時に前任者からオランダにある関連会社が気になるとの引き継ぎを受け、2017年7月には現地へ赴き自ら監査を行った。また同年5月には、国内の子会社からゴーン被告の家族の不透明な渡航費用負担に関する情報提供を受けており、2018年には独自調査を行っている。

その後の展開は、国際的な経済事件として国内外の人々の記憶に残っている通りだ。法廷に証人として立った今津氏は、自らが果たした役割について、「監査役として自分がやるんだとの認識だった」と証言した※1。

※1 岡田譲治、加藤裕則『監査役の矜持 曲突徙薪に恩沢なく』同文館出版、2023年。日本経済新聞、2021年3月24日 朝刊より。

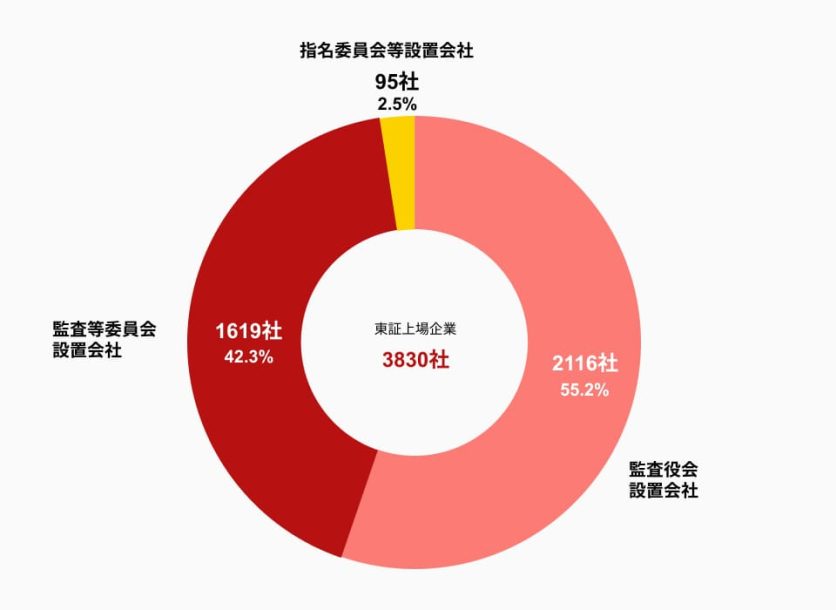

出所:日本取引所グループ、東京証券取引所「コーポレート・ガバナンス情報サービス」のデータをもとに作成

監査委員・監査委員会の在り方を考える

企業経営史と経済事件を振り返ると、取締役や監査役が自社の不正に対して果たした役割にスポットライトが当たった例は数少ないだろう※2。しかし、ガバナンスが企業の質や価値を測る基準の一つとして浸透している現在においては、監査役や監査委員の働きがもっと注目されてしかるべきだ。

企業の不祥事が明らかになると、報道はとかく不祥事の背景・原因、関与者、経営責任の有無、再発防止策に質問と記述が集中する。それらも重要な事実であることは疑いない。しかし、不祥事を起こした企業の監査役や監査委員が、いつ何をどのように調べ、監査し、問題究明に動いたのか、取締役や執行役にどのような指摘をしたのかについても明らかにしてほしい。

企業は監査役、監査委員・監査委員会の働きをもっと見せるべきで、監査役、監査委員にあっては自分たちの果たした働きをアピールしてよいはずだ。日頃は経営戦略や業績見通し、株主配当などに注目している投資家、ファンドもそれに期待するのではないか。不正や不祥事を発生させた企業にとっては、地に堕ちた信頼を回復する機会にもなる。

独任制の監査役と委員会として活動する監査(等)委員の違い、および社外取締役の実効性について、国土交通省等の複数の公的機関に勤務後、民間企業の社長や常勤監査役などを務めた西川健氏に話を聞いた。

※2 今津氏と日産自動車の他に、例えばマイケル・ウッドフォード氏とオリンパス事件の例が挙げられる。

★機関設計上の課題とは何か?

「日本独特の会社の機関である監査役は、ガバナンスのモニタリングのプロ集団として活動する内部監査人と社外取締役によって担われている欧米の投資家からの理解が得にくいこともあり、2003年の商法改正により、委員会等設置会社が導入され、2015年の会社法一部改正で、指名委員会等設置会社と名称が変更され、併せて、新たに監査等委員会設置会社の機関設計が定められた」

「監査(等)委員による委員会での組織監査の実効性は、欧米企業並みのプロ集団としての内部監査部門が実質的に機能していることが前提となるが、日本企業の多くではこの要件を満たしていないだろう。また、指名委員会等設置会社および監査等委員会設置会社では、監査役会設置会社と異なり、常勤監査担当役員の設置義務が法定されていない。相当数の企業では監査担当役員は全て社外役員となっていると言われている。社外役員だけで、会社の実態をどこまで把握できるのか疑問だ。さらに、監査等委員会設置会社では監査役会設置会社よりも社外役員の人数を少なくできることから機関設計を変更した小規模上場企業もあるが、こういう会社のガバナンスには特に注視が必要だろう」

★監査担当役員の理想と現実のギャップは?

「さすれば、独任制の監査役制度にして社外役員を増やせばガバナンスのモニタリングの実効性が確保できるというほど簡単ではない。役員人事、報酬、資本政策に関する実質的権限をもってモニタリングを抑制できる代表取締役に対して、適切なガバナンスを確保するように率直に意見具申するなどの役割を果たす監査担当役員には、いずれの機関設計においても監査担当役員としての資質が求められる。

ガバナンスに係る諸制度(ソフトローも含めて)とその運用に相当の知識と経験を有することはもとより、経済的利益と地位に執着しないプロフェッショナルとしての矜持(きょうじ)を持ち、辞任または不再任となっても経済的に困らないことが必須要件だと思う。しかし、中には住宅ローンを抱えた常勤監査役もいるし、不祥事発生企業で元大手監査法人代表や有名大学教授の社外役員が多数社で掛け持ちをしていたなどの不都合な事実もある」

★ガバナンスの実効性向上のためには?

「理想としては、何らかの中立機関が、適切な基準を設定して監査担当役員にふさわしい人物を選別・リスト化し、会社はこのリストの中から自社の監査担当役員候補者を選ばなければならないという仕組みが構築されると良いと考える。また、不祥事発生企業においては、独立第三者委員会などが監査担当役員の善管注意義務の追及(これは裁判所に委ねられること)と離れて監査の実効性が確保されていたかについての検証と改善策の提言を行うことも必要だろう」

【西川健氏略歴】

東京大学法学部卒、UCLA大学院(MBA)修了。1979年運輸省(当時)入省後、OECD(経済協力開発機構)、関西国際空港株式会社(当時)、国際観光振興機構(JNTO)、国土交通省大臣官房審議官(情報政策・危機管理担当)、北海道運輸局長などを歴任。退官後は、株式会社ロジネットジャパン西日本社長、株式会社ロジネットジャパン(札証9027)常勤監査役を務めた。現在は、一般社団法人日本創造経営協会特別顧問(非常勤)、一般社団法人監査懇話会会友。

コメントが送信されました。