読了目安:8分

中堅中小企業の再生ファイナンス ~過剰債務状態の解消に向けて~

外食・宿泊産業など「コロナ不況業種」の多くは、資金繰りを確保すべく、各種補助金に加えてコロナ融資も活用し、結果として過剰債務状態にある。コロナ禍は沈静化に向かっているが、資源・物価高などの外部要因も踏まえた収益状況という観点では、引き続き予断を許さない。この記事では、中堅中小企業の実情に応じた再生ファイナンス方策について考察する。

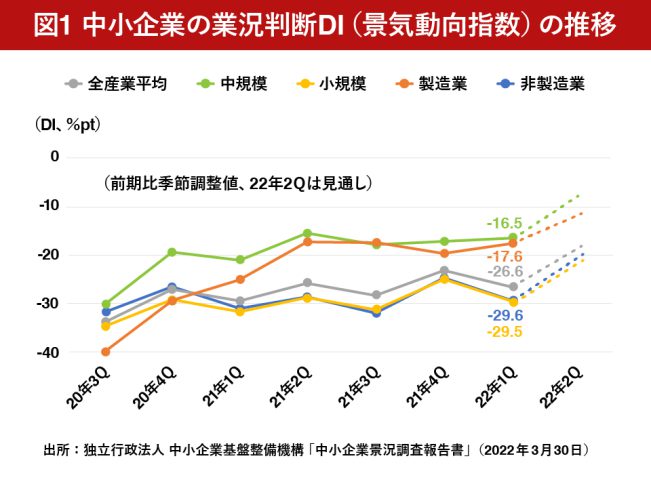

中小企業の業況判断は、依然厳しい

2年以上に及ぶ新型コロナウイルス感染症の流行や原油等価格の高騰、半導体等の調達難など厳しい外部環境に加えて、経営幹部の高齢化や人材不足といった内的な課題・制約下において、中小企業は引き続き厳しい状況にある。

中小企業の業況判断DIに基づくと、徐々に不況判断は緩和傾向にあったが、2022年1-3月期は一転して悪化するなど、特に非製造業は前向きな(プラスの)判断には未だ至っていない。

コロナ影響にて、貸出残高は増加

感染症流行後、いわゆるコロナ融資や資本性劣後ローンに加えて、特例リスケジュール支援制度の活用もあり、中小企業向け貸出残高は増加、特に非製造業において増加額が大きい。

国内の金融機関において、「有事」として柔軟な融資への取組みが為されてきた。

今後の課題としては、いかにして将来返済への道筋を見通せるか(融資実行時・実行後の見通しに悪化懸念は無いか)。そのためにも取引先企業におけるアフターコロナに向けた事業性評価と中期返済計画の合意形成が改めて肝要となる。

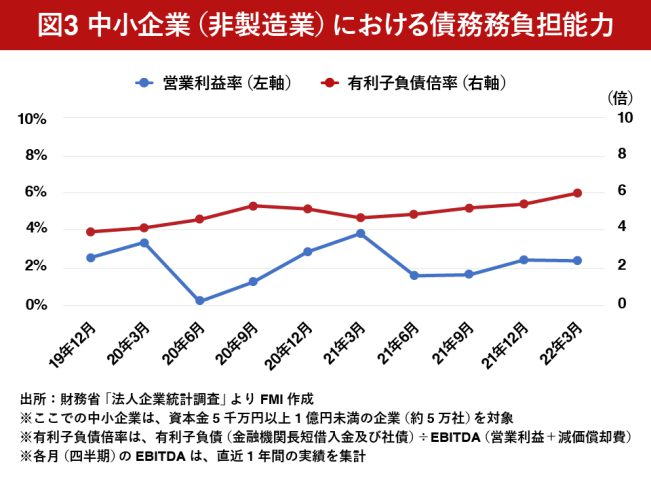

債務負担能力が低下、財務体質の改善が今後課題

金融機関における資金供給の結果として、中小企業における資金繰りは何とか確保されてきたが、返済余力の観点で言えば、例えば有利子負債倍率について、コロナ流行前と比べて上昇傾向にある。

例えば多くの宿泊業においては、借入残高が増加の一方で売上・利益水準は低位にて、収益力の改善による過剰債務の解消が今後の課題である。

コロナ影響により、インバウンド需要は大幅減、テレワーク普及による出張需要も減少した。

特に後段の出張需要などは、コロナ禍解消後も定着浸透する可能性が想起される。

アフターコロナに向けて、需要回復の兆しが見えつつある今こそ、将来の需要回復シナリオを見通し、自社におけるターゲット戦略に即した売上予測がまず必要である。

そのうえで、商圏における競合も含めたキャパシティ分析を実施、自社供給数(施設構成)の再構築なども選択肢となる。

設備投資資金の確保、将来返済原資の捻出

売上回復局面において、今後、政府・自治体における需要喚起策や、インバウンドの受け入れ再開が本格検討されるなど、「成り行き」でもある程度の売上回復が外食・宿泊業などで見込まれる。

但し、市場環境や顧客ニーズは変化しており、エリア・業態・ターゲット次第ではあるが、無策では100%までの回復は一方で難しい。

そもそも外食・宿泊業に限らずだが、継続的な設備投資、それによる顧客ニーズ変化への対応は、「安心して・継続的に選ばれる」ために必要不可欠である。一方で、多くの企業はコロナ融資などによる過剰債務状態にて、投資資金の確保までは至らないのが現状だ。

事業戦略・計画の練り直しが求められる

銀行借入以外にも、事業再構築補助金などの補助制度や劣後ローンなどのファイナンス手法が挙げられるが、いずれの手段にせよ、「出し手」目線で求められるのが、使途の妥当性、即ち「投資以上にリターンが確り期待できるか」という具体性・蓋然性となる。

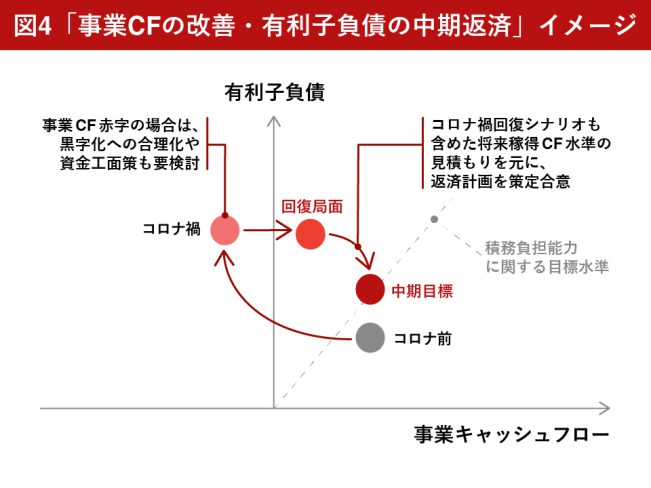

それらを対外説明していくためには、コロナ解消シナリオを含む、事業戦略・計画を練り直していく節目でもある。

例えば上記イメージに沿って、事業キャッシュフローと有利子負債に着目したうえで、時間軸の流れで現状(原因)と目標水準(対策)を定量整理、将来の蓋然性を見極め中期返済計画を作成する契機と考えられる。

戦略的な資本政策 ~パートナーの探索・招聘~

事業戦略・計画の再検討局面において、経営資源、特には資本・資金余力の観点で、自助努力だけでは再生限界となる事案が顕在化しつつある。

一方で、コロナ禍からの解消、即ち事業価値の回復可能性も含めた投資目線で言えば今が潮目として、ファンド・同業・地元企業によるスポンサー支援事例が多様な業種において散見されつつある。

事業承継や過剰債務の問題を抱えている企業において、コロナからの回復頼みではなく、能動的な戦略立案、諸問題の根本解決に向けたパートナーの探索・招聘検討も一案である。

メインバンクによる踏み込んだ支援検討

2022年6月に至り、3月期決算企業は非上場企業においても前期決算が固まり、取引金融機関への説明対応が始まっている。

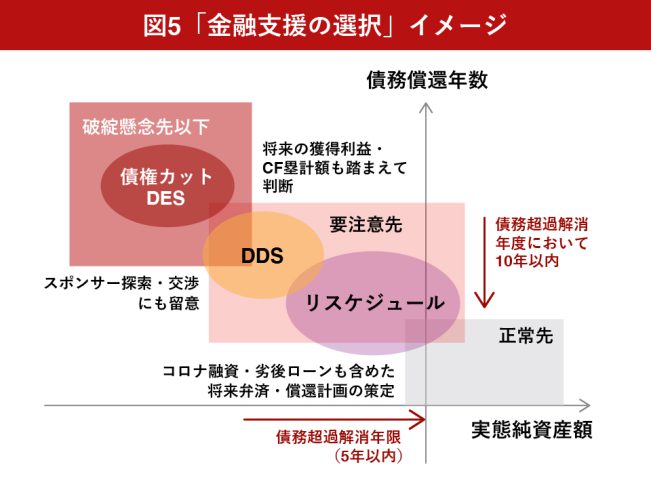

決算分析の過程において、実態純資産額や債務償還年数など主要財務指標を整理分析のうえ「行内格付」が見直されることになるが、事業収益力の改善可能性の判断、当該財務指標をいつまで・どれくらい改善し得るか次第にて、リスケジュール(借入金の一時停止や弁済計画の見直し)では不十分で、DDS(デット・デット・スワップ)・DES(デット・エクイティ・スワップ)・債権カットなどの金融支援検討も視野に入ってくる。

スポンサー候補の要求目線

留意しておくべき点は、スポンサー型再生をシナリオとして見据えている場合だ。筆者の実務経験上も、スポンサー探索・交渉プロセスに至った後で、よくやく見つかったスポンサー候補における負債圧縮や経営・株主責任への要求目線が高く、債権者・債務者などが想定していた計画案ではその目線を満たさない、結果として案件自体が難航するケースが散見される。

私的整理の場合、全行同意の前提に注意

私的整理の場合は「全行同意」が前提となるところ、一部の取引金融機関が反対することによって、案件自体が頓挫したり、已む無く法的整理に移行する可能性には予めの注意が必要だ。

私的整理「多数決化」議論

尚、この「全行同意」がための難易度が高い点について、「私的整理の多数決化」についての制度化議論が以前より為されている。

多数決割合や頭数要件、憲法上の財産権の保護措置など、行政・専門家による議論を経た合意形成・制度化が大前提となるが、この多数決化が将来もし実現すれば、私的整理での合意可能性が高まり、結果として事業再生の促進、事業価値の毀損回避といったメリットが期待される。いずれにせよ、メインバンク以外の与信スタンスにも留意が必要だ。

まとめ 倒産に至らないために

「補助金収受期間が終わり、このままの損益状況では資金繰りが数ケ月でショートしてしまう恐れ」とか、「借りたくても借りれない。コロナ融資の据置期間が終わり財務CF上も厳しい」といった事業者がここに来て増えてきてる実感にある。

このような時にこそ、メインバンクと一緒になって資金繰りを精査、資金工面策を練っていくと共に、場合によってはコロナ融資を含めた借入金返済のリスケ検討や、スポンサー探索、より踏み込んだ金融支援検討も止むを得ない選択肢と思われる。

返済・支払の見通しが立たずに資金ショート、事業継続断念といった事態を回避すべく、事業者及び金融機関共に、早め能動的な対処方策の具体検討と推進を期待したい。

コメントが送信されました。