読了目安:9分

武士道精神とコーポレートガバナンス・コード㊤ CGCの現状

東京証券取引所は2021年6月、コーポレートガバナンス・コード(CGC)を改定し、社外取締役による監督強化を打ち出した。しかし、CGCが形式的に完備されている上場会社においても、製品不正や様々なコンプライアンス違反の不祥事が後を絶たない。この記事では、CGCの限界と日本の武士道精神に焦点を当てて論じるものである。

コーポレートガバナンス・コード(CGC)の目的とは

東証1部の株式の売買高の割合を見ると、外国人投資家が占める割合は7割を超えており、現在の日本の株式市場においては、必然的に、企業のグローバル化が「事業」のみならず「経営」そのものにも求められる状況にある。

このような中、2014年2月26日に、「日本版スチェアードシップコード」が定められ、「規律ある投資家」のためのルールが定められた。2015年6月1日には、東京証券取引所によって、上場会社を対象としたCGCが定められ、「投資家の期待に応える企業」のための準則が定められた。

CGCの主たる目的は、「会社の持続的な成長と中長期的な企業価値の向上」であるが、その中長期的な企業価値向上のために重要な点は以下の3点である。

1 企業の持続性・継続性(サスティナビリティ)

企業が中長期的に存続していくための継続性・安定性が認められること

2 企業の成長性(グロース)

企業が、中長期的に成長を継続するだけの市場及び競争力が認められること。

3 株主及びその他の企業の利害関係者(ステークホルダー)に対するリターンの全体最適性(オーバーオール・オプティマイゼイション)

企業が、当該事業によって生み出された利益を、株主、従業員、経営者、債権者及び取引先(顧客)等のステークホルダーに対して、最適な配分を行っていること。

中でも①の「企業の持続性・継続性」の確保のため、企業不祥事発生を防止するためのコンプライアンスの徹底は、各上場会社において特に重要な課題となっている。

独立社外取締役の活動の限界

その後のCGCの改定においては、独立社外取締役による影響力行使への期待が強まることになり、2021年6月の改定では、「新市場区分」におけるプライム市場上場会社の独立社外取締役の構成比を、3分の1以上とする旨が規定された。

CGCにおいて重要な役割を担う独立社外取締役の責務は、

(ⅰ)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

(ⅱ)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

の二つである。しかしながら、これらの助言及び監督は、主として取締役会及び監査委員会等の活動を通じて行うため、取締役会に参加している執行担当取締役に対して行われることになる。

一方で、近時起こっている企業の様々なコンプライアンス違反の事例、例えば、製品不正、粉飾、横領等の違法行為、企業秘密漏洩、各種ハラスメント等の不祥事は、それがひとたび発覚すると、当該企業に対する信頼が大幅に喪失し、ひいては経営危機に陥るケースも生じている。

企業の不祥事においては、取締役が積極的に関与する不正等のケースもあるが、従業員が独自で不正を行うケースや、長期間慣行として行われてきた不正等を周囲の従業員が黙認するようなケースもある。このような不正を防止するためには、単にルールを規定して、その違反を厳しく取り締まるだけでなく、そのような不正を生じさせない対策も検討することが必要である。

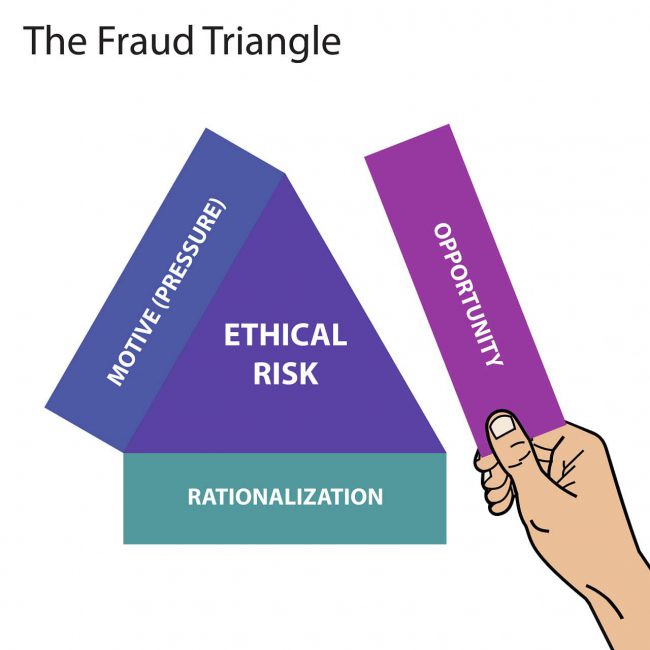

不正のトライアングル

ドナルド・R・クレッシーが「不正のトライアングル」として整理した、ホワイトカラー犯罪の3つの構成要素は以下の通りである。

機会

権限を特定の人に集中させ、且つダブルチェック体制を採用していない等により、違法行為を可能とするような状況にあること

動機・プレッシャー

会社の厳しいノルマやプレッシャーによって、それをクリアできない従業員に対し違法行為を誘発するような状況にあること

正当化

会社のため、組織のため等のもとに不正等が慣行的に行われてきたような場合は、仮に違法な行為でも許容されていると考え、違法性の認識を減少させるような状況にあること

経営幹部としては、このような状況を創出しないよう、部署長の権限の見直し、ITによる業務見える化、稟議決裁チェック体制見直し、内部監査の強化、業績ノルマの廃止・緩和、人事制度の見直し、無理な事業計画策定の見直し、コンプライアンス手引の整備、内部通報窓口の外部化、コンプライアンス研修、社内業務マニュアルの再検証等を実施することになる。

独立社外取締役は、監査等委員会を通じてこれらの各制度の運用状況を監督することになるが、その細部にまで踏み込んだ個別の助言及び監督までは現実的に困難である。

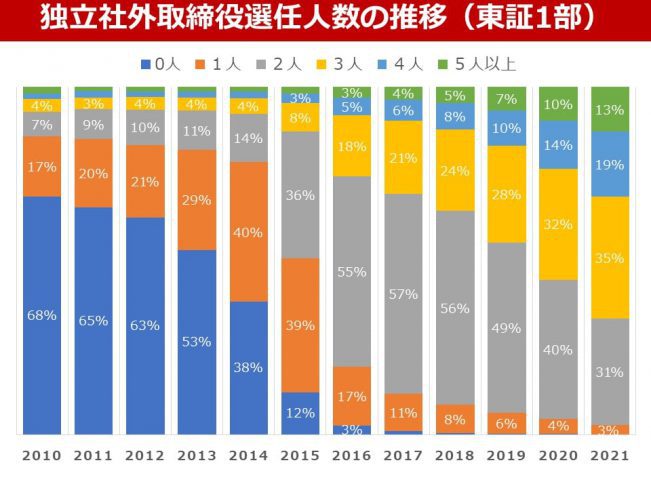

日本におけるCGCの運用状況

▲出所:日本取締役協会 上場企業のコーポレート・ガバナンス調査(2021)よりFMI作製

日本のCGCが制定されてから約5年が経過しようとしているが、総じてCGCのルールに沿った企業運営がなされ、企業による差はあるものの、CGCが意図する独立社外取締役による助言及び監督機能は相応に発揮されている状況にあるものと推察される。

日本証券取引所が公表したところによると、東証1部の上場会社においては、2021年において、2名以上の独立社外取締役を選任した会社の割合は約97%を占め、3分の1以上の独立社外取締役を選任した会社の割合も約73%に達している。

このことからも、CGCのルールに沿った対応を多くの上場企業が実施していることが分かる。

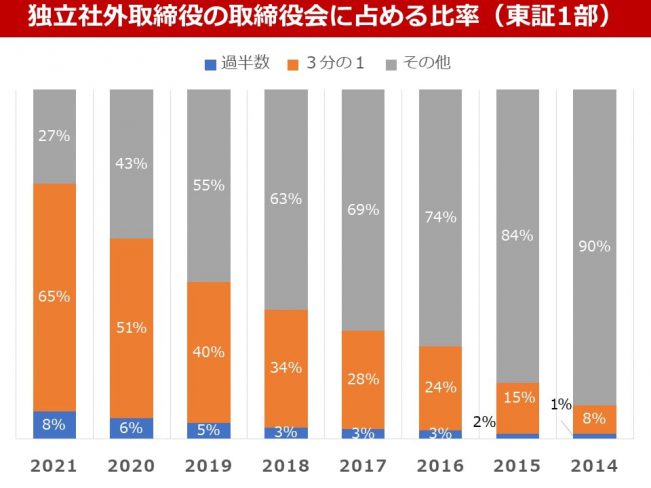

未だ少ない独立社外取締役

▲出所:日本取締役協会 上場企業のコーポレート・ガバナンス調査(2021)よりFMI作製

しかしながら、欧米のグローバル企業において一般的である独立社外取締役が過半数を占める企業は未だ少ない(7.8%)。また、経営者(代表取締役)が、独立社外取締役と緊張感をもって経営の議論をし、独立社外取締役の意見で議案が否決されるようなケースは稀であり、現在の日本企業が取り組んでいる上記のようなCGCの運用状況が、真にコーポレートガバナンスが効いた状態として評価できるのかは議論があるところである。

もちろん、取締役で否決されるようなケースが少ないのは、各企業が取締役会の前に独立社外取締役に対し事務局が実質的な根回しを行い、そこでの意見を踏まえて議案を事前に事務局が修正するケースも多いことにも由来している。そのような取締役会議案に関する事前の根回しと、それによる修正がなされる実務は、当該修正の範囲内でCGCの好影響が及んでいるとも評価できる。

その反面、取締役会における真剣で活発な議論が起こりにくく、その意味で、CGCの本来の効果が阻害されているとも言いうるところである。

CGCの限界

2021年度(2021年4月以降)における東証1部において、何らかの不祥事等が発生することにより第三者委員会が設置された事例は、既に16例も存在することが判明している。

このような様々な企業における不祥事の発生は、CGCが形式的に機能している状況でありながら、実質的に、その理念や精神が役員のみならず従業員にまで浸透していない可能性が示唆されるものである。

組織ぐるみで製品不正や粉飾決算等の大掛かりな企業不正が行われるケースでは、そもそもCGCの浸透が不十分だったケースかもしれないし、CGC自体の限界が露呈したのかもしれない。いずれにせよ、CGCの未浸透又は限界を補完するためには、CGCに加えて全社員の内面まで踏み込んだ企業文化の変革によるコンプライアンス意識の徹底が重要である。

後半「日本的経営の行き詰まり」に続く

全社員の内面や企業文化の点を考える上では、日本人の気質等がどうだったのかを検討することが重要であり、欧米人の気質等との違いにも触れながら、以下の通り述べていきたい。

▼シリーズを通してお読みください

武士道精神とコーポレートガバナンス・コード㊦日本的経営の行き詰まり

コメントが送信されました。