読了目安:5分

不透明感強まる工作機械受注 コロナの影響で落ち込み拡大も

設備投資の先行指標ともいわれる工作機械受注は、既に直近ピークから半分以下の水準にまで下落した。底入れに対する期待もでていたが、2月以降は、新型コロナウィルスの感染者増加が生産・消費活動にネガティブな影響を及ぼし、企業の設備投資マインドを冷え込ませる公算が強まっている。これに伴い、工作機械受注のさらなる下振れリスクもあり、当面は2月及び3月の受注動向が注視されそうだ。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

16カ月落ち込み続く、工作機械受注

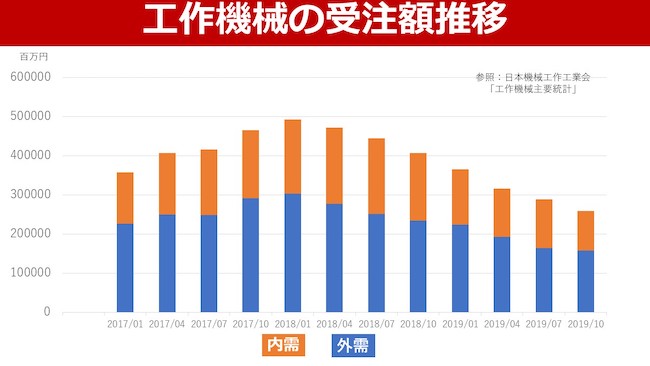

日本工作機械工業会が公表した2020年1月の国内企業の工作機械受注(内需・外需合計)は前年比35.6%減の807.8億円と今回の下落局面での最低額を更新した。前年比マイナスは16か月連続で、直近ピーク(2018年3月1,829億円)からの下落率は56%となる。1月受注を国内と海外でみると、国内が同36.7%減の295.9億円、海外が同34.9%減の511.9億円で、直近ピーク比の下落率は、国内が61%、海外が52%とともに大きく落ち込んでいる。

コロナウイルスの影響で、さらなる落ち込みを予想

昨年12月の受注を公表した際には、12月受注が前月比プラスに転じたことや5G(第5世代通信システム)関連の投資が動き出していることなどにより、底入れムードもあった。しかし、中国での新型コロナウィルスの影響拡大により、中国及び世界経済を取り巻く環境は一変しており、工作機械受注の先行きには不透明感が漂ってきた。

工作機械受注の2017年度(2017年4月~2018年3月)までの回復は中国の寄与が大きく、2017年度の中国の受注額は総受注の21%、海外受注の33%を占めていた。これは、自動車、家電製品、スマートフォンなどに対する中国での旺盛な消費を背景に、自動車、電機業界で生産能力増強が相次いだことなどによる。

しかし、2018年以降は、スマートフォン関連の投資一服、中国の自動車販売の減速(2018暦年3%減、2019暦年8%減)、米中貿易摩擦などによって、中国の受注は2017年11月412億円をピークに下落に転じ、2019年6月以降は110億円前後で推移していた(2020年1月は107億円)。

年初には、(1)前月比での下落が収まったこと、(2)リーマンショック以降の直近の2回のサイクルでは、中国の受注額は100億円程度がボトムになっていたこと、(3)5G関連の投資拡大などにより、底打ち期待もあった。しかし、2月に入って、新型コロナウィルスの影響を受けて、中国での生産・営業活動が停滞しているため、2月の中国の工作機械受注は100億円を大きく割り込む公算が強そうだ。

コロナ影響は、各国に拡大

この影響は中国以外にも拡がりそうだ。中国は、世界の製造拠点として重要な役割を担っているが、2月の以降は、サプライチェーン、物流網、人員の確保などに支障がでており、生産活動が通常レベルに戻っていない。これに伴い、日本やアジアなどで、中国から部品などの供給を受けているメーカーでも、生産活動の停滞を余儀なくされるため、設備投資マインドの冷え込みに繋がることになろう。

自動車産業の動きも逆風に

工作機械の主要顧客である自動車業界の動きも工作機械業界にとってポジティブな材料は乏しい。昨年12月、独自動車工業会(VDA)は、2020年の世界の自動車販売台数は、前年比1%減の7,890万台と3年連続で前年割れするとの見通しを発表した。今回の新型コロナウィルスの影響などにより、世界の自動車販売台数が当初想定を下回る場合には、設備投資の抑制も遡上に上ってきそうだ。

加えて、自動車業界では、CASE(コネクテッド、自動運転、シェア&サービス、電動化)、MaaS(モビリティー・アズ・ア・サービス)などに投資の重点が移っている。電気自動車には不要となるエンジンやトランスミッションの生産に関連する工作機械需要にとって逆風が続きそうだ。

下振れリスク大きい、20年受注見通し

今年1月10日に、日本工作機械工業会では、2020年の工作機械受注は前年比2.4%減の1兆2,000億円との見通しを公表した。これは、月平均で1,000億円となるが、同工業会では年後半での回復を見込み、この予想は下限とコメントしている。

しかし、新型コロナウィルスの影響拡大によって、2020年1~3月の工作機械受注は昨年10~12月(月平均864億円)を超えることは難しいとみられ、2020年の工作機械受注予想は、下振れするリスクが高そうだ。

同受注の前四半期比での下落期間は、今年1~3月で8四半期連続となる。1995年以降のサイクルでは、下落期間は8四半期以下となっているため、サイクル的には底入れ期待もでてこよう。過去のサイクルでは、工作機械受注は底打ち後に急回復をみせる傾向があるため、当面、工作機械各社は受注低迷を凌ぐための対策をとることになろう。ただ、新型コロナウィルスの影響が製造業の生産活動の回復を遅らせる状況が続くような場合には、工作機械受注の回復パターンは、過去のサイクルで見られたような楽観的なシナリオを描くのは難しそうだ。

コメントが送信されました。