読了目安:9分

ゲーム会社は、成長領域へ事業ポートフォリオ集中を

コロナの影響で好調と言われてきたゲーム業界。しかし、アミューズメントや遊技機などを抱える企業が外出自粛の影響を大きく受け、同業界内でも企業業績や成長期待度、株価パフォーマンスは大きな差が生じている。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「あつ森」が生んだ任天堂の好調

今年の長梅雨→強烈な残暑→猛烈な台風到来は、「異常気象」ではなく「環境変化とともに起こる構造的気象変化」なのかも、と思わされる9月になっている。

「第2波」も落ち着きを見せ始めているが、Withコロナでの大きなビジネスチャンスをものにした日本企業の代表は、任天堂だろう。2020年3月20日に発売された「あつ森」(あつまれどうぶつの森)は、外出自粛を強要される中で、無人島での新生活するというユニークなコンセプトが評価され、大ヒットした。一時はハードウェア「Nintendo Switch」が売り切れで手に入らないほど、購入者を呼び込んだ。

「あつ森」の影響を含む任天堂の2020年4-6月期業績は、売上高3581億円(前年同期比108%増)、営業利益1447億円(同428%増)と強烈な伸び。地域別で増収率を見ると、日本111%増、米大陸80%増、欧州121%増、その他204%増と、どの地域もそん色なく大幅な増加となっている。

4-6月期中の「あつ森」販売本数は1063万本(発売以降の類型は2240万本)。またユニークなコントローラーを使い、アドベンチャーゲームでフィットネスをするという「リングフィット アドベンチャー」も3月をボトムに販売が急増し、一定の業績貢献をした。

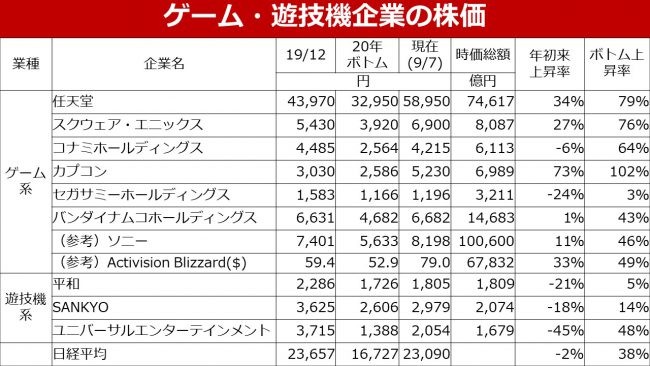

任天堂の時価総額は、7.5兆円前後まで拡大。年初来で34%上昇、3月ボトム比で79%上昇している。日経平均のボトムからの上昇率(38%)比で、約2倍。第1四半期の好調にもかかわらず、任天堂は4月に発表した21/3期減収減益予想を変えておらず、今後の上方修正期待もあるが、現状会社予想に対してはPER30倍超・PBR5倍弱・EV/EBITDA20倍弱と、日本の時価総額大型企業ながら高いマルチプルが付加されている。

それではゲーム業界は全社好調なのだろうか。2020/4-6期ソニーのゲーム&ネットワークサービス事業売上高は6061億円(前年同期比32%増)・営業利益1240億円(68%増)と大幅な増収増益を達成。年末に次世代機投入が予定されるタイミングでこの増収増益は、ある意味驚くべきレベル。ソニーの株価パフォーマンスも年初来で11%上昇、ボトム比で46%上昇と、日経平均を上回る状況にある。

明暗分かれるゲーム業界全体

ゲームソフト業界全体はどうであろうか。

世界最大手の「Activision Blizzard」社(アメリカ、代表作Call of Dutyなど)の時価総額は現在6兆5000億円程度で年初来の上昇率は33%、3月ボトム比で49%上昇と任天堂に見劣りするが堅調だ。一方、日本のゲームソフト業界大手5社(時価総額順:バンダイナムコ、スクウェア・エニックス、カプコン、コナミ、セガサミー)を見ると、特にその株価変動に大きな差があり、興味深い。

カプコン、スクエニの好調

最も株価上昇率が高いのはカプコン。時価総額は7000億円前後となり、年初来で73%・3月のボトム比で102%上昇している。カプコンは4社の中で、最も事業ポートフォリオがシンプルで、2020/4-5期は売上高の90%超がデジタルコンテンツ事業。主力タイトルの好調がストレートに業績に反映されており、市場での評価に繋がっている。

スクウェア・エニックスは、時価総額8100億円前後、年初来で27%上昇・ボトム比で76%上昇と、やはり高い株価パフォーマンス。ゲームソフトを主とするデジタルエンタテインメント事業の好調で、以前はアミューズメント施設系や出版などの事業構成が一定以上あったが、2020/4-6期は同事業の構成比が85%まで上昇した。

事業が好調なこともあるが、この2社はピュアにゲームソフト会社として好業績かつ市場での評価がされている印象が強い。

コナミの株価パフォーマンスは、年初来で6%低下・ボトム上昇率で64%上昇と、年初来ではほぼ日経平均並み、ボトム比では日経平均を上回る上昇を見せている。事業ポートフォリオは、前述のカプコンやスクウェア・エニックスと比較し、スポーツ事業やゲーミング事業などが大きいイメージがあった。コロナの影響を懸念されて株価が大きく低下したものの、その後デジタルエンタテインメントの大幅な伸びで評価が変わったものと考えられる。実際、デジタルエンタテインメント事業の2020/4-6期は36%増収・57%増益となり、全社での構成比も80%を超えた。

バンダイナムコの株価パフォーマンスは、年初来で1%上昇、ボトム比で43%上昇と、日経平均をやや上回るパフォーマンスとなっている。第1四半期の業績を見ると、ネットワークエンターテインメントが9%増収・35%営業増益となり、売上構成比は54%と過半に上昇。リアルエンターテインメントは70%減収・大幅な赤字となったが、全社ベースでは9%減収・13%減益にとどまった。

アミューズメント(いわゆるゲームセンター)、遊技機の不調

大きな違いを見せるのがセガサミーホールディングスだ。株価パフォーマンスでは、年初来で24%下落、ボトム比で3%上昇と他のゲーム会社はもちろんだが、日経平均を大きく下回る状態。時価総額も3200億円強(20/3期末ネットキャッシュは891億円)と、他社と大きな差がついている。2020/4-6期業績も、エンタテインメントコンテンツをけん引するゲームソフト事業は、21%増収・136%営業増益と絶好調で全営業利益の2/3を占めるまでに拡大しているが、同セグメント内のアミューズメント施設運営・機器関連事業は赤字で、遊技機の赤字転落・リゾートの赤字継続を加え全社ベースは営業赤字。ゲームソフトだけでは他事業の赤字をカバーできない。

セガサミーホールディングスの株価の動きは、売上高でみるとゲームソフト事業が過半となっているものの、遊技機系企業の株価と同様な動きと感じる。同業界大手の平和・SANYO・ユニバーサルエンターテインメントの3社の株価パフォーマンスは、単純平均で年初来28%下落、ボトム比上昇率23%。ボトム比上昇率が高かった(48%)ユニバーサルエンターテインメントは現時点でも極端にPBRが低く(0.5倍)、その是正へ向けたリバウンドと思われる。

Withコロナの厳しい経営環境下、セガサミーホールディングスでは構造改革委員会を設置し、里見社長を委員長として、持続的に利益創出ができる事業構造への変革へ向け計画策定を進めている模様だ。グループ全体での経費削減に加え、非事業資産の見直しや、事業構造の見直しも含まれる模様。また構造改革実施後に、新たな中期計画を発表する方針。どのような事業ポートフォリオの構築で、収益性の回復と成長力の獲得を目指すのか、注目される。

ポートフォリオ構成で市場の評価に差

Withコロナで拡大するデジタルコンテンツ/ゲームソフト市場で、固有のIPやクリエイティビティを活かした事業拡大により、任天堂をはじめ国内のゲーム関連企業の多くが業績を拡大させ、資本市場から支持を得ている。一方、事業ポートフォリオが過去の事業展開の過程が影響しているが、未だ分散されている企業では、業績拡大にも足枷があり、資本市場からの評価も受けられていない。

業界内で大半の企業をサステイナビリティの観点で見ると、大半の関連企業が潤沢なキャッシュを持つことから、懸念は少ない。

ポートフォリオの簡素化で企業価値拡大を

ゲーム業界に限定せず、一定のサステイナビリティを担保した上ではあるものの、成長性の高い市場に対する自社の強みに対し経営資源を集中する。そして、事業ポートフォリオの簡素化を進め、さらに資本市場に対してはディスクロージャーに対する戦略転換することで、企業価値の拡大と成長力の向上を達成できるのではないか、と考える。

コメントが送信されました。