読了目安:8分

エレクトロニクス大手の復活は本物か㊤短期業績からの分析

国内大手エレクトロニクス8社の収益性が、改善方向にある。現在の2022/3期業績予想が達成されれば、売上高営業利益率は7%を突破し、ROEも2桁へと上昇する公算が大きい。 リーマンショック以降では最高水準となる。 今回の記事㊤では、21/4-6月期業績の動向と、アジアをリードするサムスン電子とTSMCについて。次回㊦は10月後半から発表される21/7-9月期の注目点について、言及したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

売上高↓収益性↑

国内エレクトロニクス大手は、長期間売上高の減少トレンドが続いてきたが、一方で収益性向上・資本効率の改善が進んでいる。8社の時価総額・企業価値(EV)は、40兆円前後とボトム比で3倍前後に拡大している。

この背景や要因に関して、様々な角度から分析を試みてみる。

コロナによるコスト削減

2021年7月末~8月前半にかけ相次いで発表された国内エレクトロニクス大手8社(日立製作所、東芝、三菱電機、富士通、パナソニック、シャープ、ソニー、キヤノン)の業績は、売上高10.5兆円(前年同期比25.0%増)、営業利益7416億円強(同2.4倍)、売上高営業利益率7.1%(前年同期3.6%)と、大幅な増収増益を達成した。

四半期毎での業績予想は未発表だが、ほぼ全社で期初予想を上回ったものと見られる。ただしコロナ第5波による緊急事態宣言下で国内感染者急増中であったこともあり、大きな業績修正は見送られた。

「前年同期がコロナ影響で落ち込んだため増収増益率が高い」との見方もあるが、2019/4-6期と比較した場合は、5.4%増収・38.9%の営業増益となった。

2019/4-6期の営業利益率が5.4%であったことを見ても、コロナ影響下で行った事業ポートフォリオ改革・DX化を含むコストダウン・リカーリング型を含む新規事業の拡大などが奏功し、全体としての収益性は向上しつつあるとの評価が一般的だ。

8社の「差」について

パターンA:高水準かつ安定的=リカーリング型モデル⇒ソニー

パターンB:平均以上だが変化大=高固定費率・需要変動大⇒三菱電機、キヤノン

パターンC:平均以下だが上昇方向=DXでメリット・構造改革⇒富士通・パナソニック

パターンD:低水準で改善率低い=ビジネスモデル変化なし⇒東芝・シャープ

パターンE:平均以下だが安定的=OPMでは未だ変革の効果顕在化せず⇒日立製作所

個別企業での動きを「2020/4-6期VS2021/4-6期」、「2019/4-6期VS2021/4-6期」で見ると、それぞれ増収率・増益率・営業利益率に大きな差があり、新たな環境下おける収益力やビジネスモデルの抵抗力などを含め、示唆に富んでいる。

ただ、特に国内B2B事業は売上計上の季節変動が大きいため、4-6期のみの状況で収益力を評価することは実質的に難しい(特に日立製作所・東芝・三菱電機・富士通)。

想定を上回る第1四半期実績と現在集計中の第2四半期の合計値である上半期決算(キヤノンは12月決算のため9カ月累積)が10月末前後~11月前半にかけ予定されている。

現在の国内外情勢や海外同業他社の現時点での業績動向などから、21年度の業績見込みは大半の企業で上方修正となる可能性が濃厚と考えられる。21年4月以降、既に概ね20%程度、企業価値・時価総額が拡大しているのは、そうした業績拡大の現れとの印象を持つ。

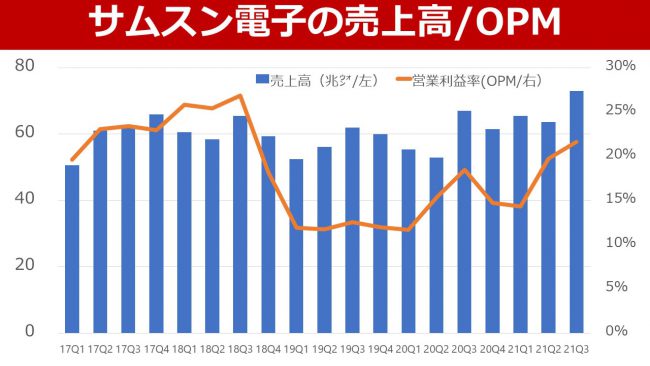

Samsung電子の業績回復

日本大手企業の発表に先立ち、世界屈指の半導体⁺エレクトロニクスメーカーであるSamsung電子の2021年7-9月期ガイドラインが発表された。

同期間での業績は、売上高73兆ウォン(前年同期比9.0%増)、営業利益15.8兆ウォン(同27.9%増)、営業利益率21.6%(前年同期18.4%)と、コロナ問題からの反動増を含め、鋭角的な回復を見せている。

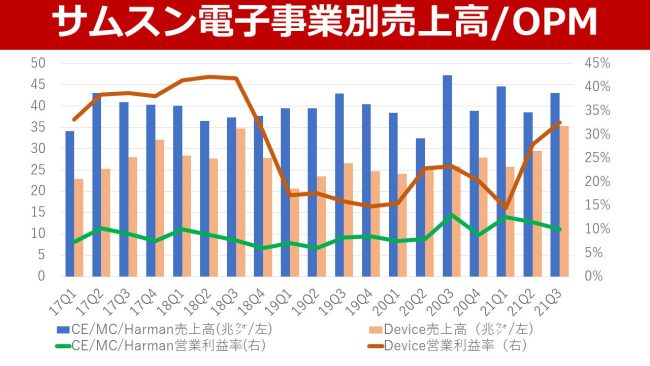

ただし主要セグメントで見ると、デバイス部門が主力のDRAM・Flashメモリ・ファンドリー・ディスプレイ等で大幅な増収増益(36%増収・90%営業増益)となっている。

一方、CE(民生用電気電子機器:テレビ・白物家電など)・IM(IT機器・モバイル通信機器)・Harman(車載用機器)、等のデバイス以外の事業は減収減益(9%減収・30%営業減益)となり、売上高営業利益率も低下方向にある。いわばデバイスに支えられた収益と成長の構図がさらに強まった。

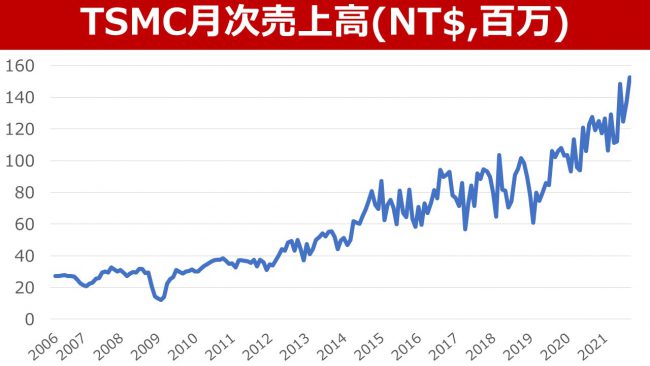

TSMCの営業利益率は低下

半導体ファンダリで世界最大手である台湾TSMCの2021/7-9月期業績は、売上高NT$415M(前年同期比16.3%増)、営業利益NT$171(同14.0%増)と半導体の需給逼迫を受け成長が続いているものの、設備投資拡大による償却負担増加などもあり、41.2%と高水準ながら営業利益率はやや低下している。

TSMCは、欧米・日を含め積極的な生産能力の拡大を継続する一方、収益性等を加味し戦略的な値上げ方向を打ち出している。

熊本県進出報道について

TSMCは、熊本県での生産拠点を設立する考えを表明している。微細加工度で22~28ナノレベルと報じられ、現在の最先端プロセスではなく、車載用・イメージセンサ用の日本国内で一定以上の需要が見込まれる分野における生産拠点設立と報道されているが(総投資額8000~1兆円、政府負担50%、ソニー・デンソー等が出資等)、事実確認等を行い、改めてコメントをしたい。

デバイスは、投資フェーズに

Samsung電子やTSMCを見ると、デバイス事業は旺盛な需要を受け拡大方向にあることは事実だ。一方で生産能力増強のための投資フェーズに入っており、デバイス事業も今後利益率が大きく上昇するステージではない印象だ。

一方、世界トップのスマートフォン・TV事業を持つSamsungの電子・電機機器事業の減収減益は、中国系企業との競争環境激化やデバイス価格の上昇、業界として電子機器関連での新市場創出の遅れ、など様々な背景があるものと推測され、中長期的には日本の大手にも影響を及ぼす可能性があろう。

好業績に、アクションを活発化させる各社

2021/4-6期決算は前述の通り各社の業績は大きく改善した。

①大幅増収(サプライチェーン急回復による在庫投資を含む)

②固定費抑制継続

③構造改革効果

④新規事業拡大

などが、その背景とみられる。

実質的な経営環境は、7-9月期はさらに改善している印象もあり、

①7-9期も4-6期の好調・高収益を継続できるのか

②22/3期業績はどの程度の業績上方修正されるのか

③継続・上方修正要因は構造的要因でさらに向上が可能なのか

などが、要チェックとなる。

また2021年は日立製作所、パナソニックで新たな経営体制が始動し始め、2022年には新体制の下で大きな経営方針が発表される公算が大きい。

両社は新ビジネスモデルの創造へ受け2021年にも大型のM&Aを実行。またソニーグループでもコア事業化しているエンタテインメント領域で積極的な買収を行っている。

一方、富士通は事業ポートフォリオをコア事業へ集中化させている。

株主からの圧力が強い東芝も、今後大胆なアクションを取る可能性が高い。

背中が見えてきた

今回対象とした大手8社の株式時価総額は、約40兆円に拡大。アジアのテクノロジー・リーダー2社の時価総額は45~60兆円と、やや背中が見えてきた。コロナ禍で加速した新たな経営環境下、現在の改革を加速させ、収益性の改善と資本効率を向上し、企業価値を含む全ステークホルダーからの高い評価を獲得して欲しい。

次回㊦では、7-9月期決算発表を受けた状況と、リーマンショック以降の長期トレンドに関する分析を行いたい。

コメントが送信されました。