読了目安:13分

新しい地銀経営統合のあり方~人口減少時代への挑戦~

長野県は全都道府県中、総面積で4位である一方、可住地面積は41位であり、総人口は16位。日本のほぼ真ん中に位置する海の無い内陸県で、意外に知られていないが、隣接県数8県と全国で最も多くの都道府県と接する県でもある。山に囲まれた山岳県としても有名だ。2つのアルプスに囲まれた伊那谷(いなだに)の風景や、涸沢(からさわ)カールの紅葉、冬の北アルプスのモルゲンロート、晩秋の浅間山、厳冬の諏訪湖の凍てついた湖面、足がすくむ大キレット、苔と原生林に囲まれた神秘的な白駒池(しらこまのいけ)など、登山家の筆者にとっては、いずれも世界最高水準の絶景がある。

八十二銀行・長野銀行経営統合

2022年9月28日、その長野県で金融村を揺るがす激震が走った。県内第1位の八十二銀行と第2位の長野銀行の経営統合に関する報道である。

夕方の地元ニュースでは、号外を手に驚く市民の映像が映し出される。1位、2位といっても長野県には銀行が2つしかない。これまでお互いにしのぎを削っていたライバル銀行だ。報道によれば、両行の取締役会は9月28日、経営統合にかかる基本合意を可決した。2023年6月1日に八十二銀行が株式交換により長野銀行を完全子会社化、2年後の2025年6月を目途に合併するようだ。

その後、YouTubeで八十二銀行の松下正樹頭取、長野銀行の西澤仁志頭取による記者会見の映像を見た。松下頭取の「人材をかけ合わせることで、地域とともに成長できる銀行に進化できるのではないか」というコメントがとても印象に残った。

2000年代の都市銀行再編で筆者が学んだこと

同業同士の経営統合は、銀行に限らず様々なドラマを生み出す。筆者自身、2000年代初頭の都市銀行再編を自ら当事者の一人として経験した。バブル末期の1989年当時、12行あった都市銀行は、1990年代~2000年代の再編劇を経て、現在では4グループ(3メガバンク+りそな)に集約された。

筆者が新卒で入った銀行は、2001年4月にホールディングス化により経営統合し、翌2002年1月に傘下の銀行2行の合併により新銀行となった。当時、筆者は都内営業店の与信担当役席として勤務する一方で、様々な統合作業に関わる貴重な経験を得た。

初日システム統合を実施したことで、合併前の数か月間、業務終了後や休日返上で統合リハーサルに追われた。合併初日、新銀行の新しい通帳ほしさに多くの顧客が店頭に押し寄せた。慣れないオペレーションと大量の事務処理に追われ、事務担当者は夕方遅くまで残務処理に追われた。その後1週間も経たないうちに変化が起こった。

1日の事務処理が完了した後、営業店の勘定が一致する時刻がみるみる早まり始めたのだ。2週間もすると、オペレーションの習熟が進み、旧行時代より遥かにスムーズに事務が回るようになった。

一方、来店客数はやや沈静化したものの、旧行時代より高い状態が続いた。いち都市銀行に過ぎなかった銀行が、メガバンクとして生まれ変わったことによるシナジーと言えるだろう。

今でこそ、営業店軽量化の観点から、非対面チャネルへの誘導が是とされるが、当時は来店客数が営業店の顧客基盤の強さを図るバロメーターであった。合併初日から2か月も経たないうちに、大規模な人事異動で合併相手行出身の行員が部下となった。

重複する営業店の統合も急速に進み、特に法人取引は特定の営業店に集約されていった。この時期、銀行を去っていった若手・中堅行員も少なくない。合併初日までの道のりは長くきつかったが、融合はあっという間だった。オペレーションが変わることに若干のストレスは感じたが、商業銀行である以上大差はない。

特に対面交渉が大部分を占めるコーポレートバンキング業務において、やることはほぼ同じだ。ある意味で他行に転職したようなものだった。バンカーが向き合う相手は顧客であり、その顧客は合併前と何ら変わりはない。これらの経験を経て、自分の中でも環境変化に対する抵抗感が急速に薄らいでいった。

八十二銀行と長野銀行を比べると

八十二銀行と長野銀行の経営統合に話を戻そう。

両行の経営統合が生み出す可能性について、公表情報に基づいて筆者なりに考えてみた。なお、本稿に記載した内容はあくまでも筆者の私見であり、筆者の所属する組織の公式な見解ではない。

資産と負債から見える違い

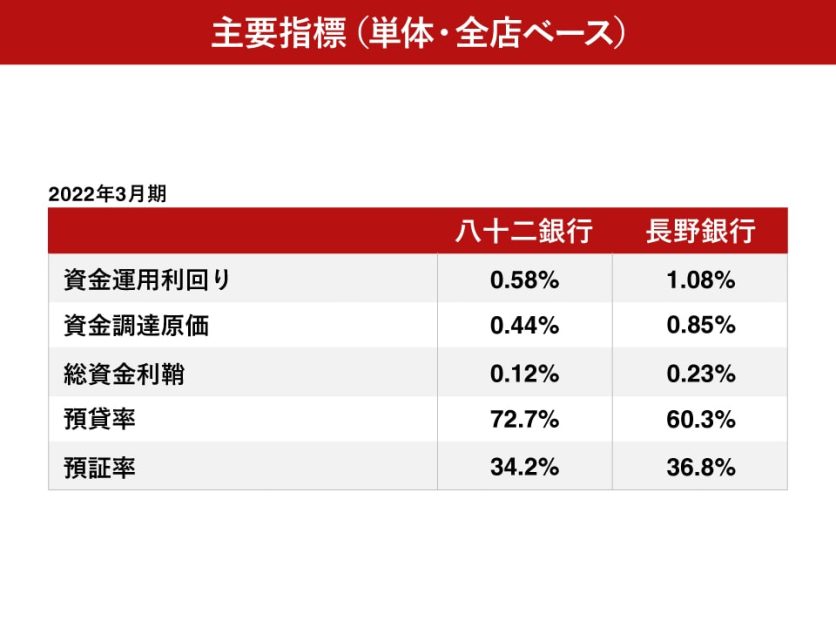

両行の2022年3月期の主要数値(銀行単体ベース)を見てみよう。

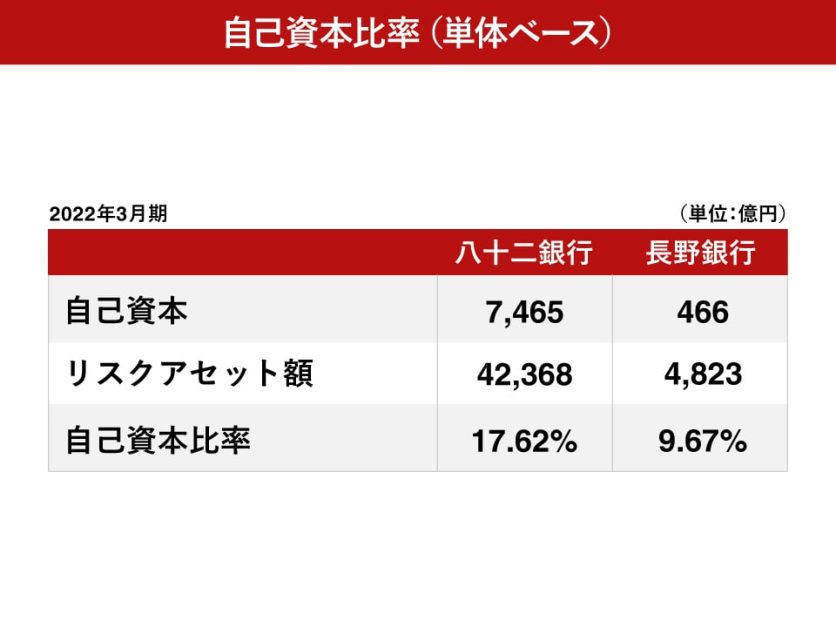

資産サイドは、八十二銀行は総資産で長野銀行の10.5倍、貸出金は9.2倍、有価証券は7.1倍の巨大地銀である。

一方の負債サイドは、預金が7.5倍の規模感だ。その他、八十二銀行はコールや借用金など預金以外の調達のウェイトが比較的大きく、この時期、日銀特別オペの活用や、邦銀トップクラスの財務健全性を活かした資金調達の多様化などを積極的に進めてきた様子がうかがえる。

八十二銀行の現金預け金が長野銀行の20.8倍と多額であるのも特徴的だ。調達手段の多様化で手にした多額の資金の一部を日銀特別当座預金等での運用に回していたのだろう。

収益構造から見える違い

損益はどうか。

銀行の本業での売上高を表すコア業務粗利は、八十二銀行は長野銀行の7.1倍だが、経費を差し引いた後のコア業務純益は17.9倍とより乖離は大きい。資産規模の大きい八十二銀行のほうが、規模の経済性をより享受しているということだろう。

両行の収益構造をもう少し細かく見てみよう。商業銀行の収益のバロメーターである利ざやについて、「資金運用利回り-資金調達原価=総資金利ざや」という等式が成り立つ。

総資金利ざやは、八十二銀行0.12%に対し長野銀行0.23%と長野銀行に軍配が上がる。より際立つのが、両行の資金運用利回りと資金調達原価の差異のねじれた関係だ。資金運用利回りは長野銀が八十二銀行を0.50%上回る。県外含め中堅・大企業取引のウェイトが相応に高い八十二銀行と地元中小企業に特化した長野銀行の顧客ポートフォリオの違いに起因する部分が大きいのだろう。

一方、資金調達原価は真逆で、八十二銀行のほうが0.41%優位にある。八十二銀行のほうが、メイン先が多く低利な流動性預金で資金調達ができていること、高い財務健全性を背景に低コストな資金調達が可能なこと、調達手段の多様化・低コスト化に注力してきたことなどが要因として考えられる。

また、金額的なインパクトは小さいが、国債等債券損益は、八十二銀行は2期連続黒字、長野銀行は2期連続赤字である。

役務取引利益は八十二銀行が長野銀行の62.7倍と大きな差がある。これは八十二銀行の個人預かり資産の商品力と販売力、法人役務取引(M&A、ファイナンス他)のノウハウ等に起因する部分が大きいのだろう。

貸出ポートフォリオから見える違い

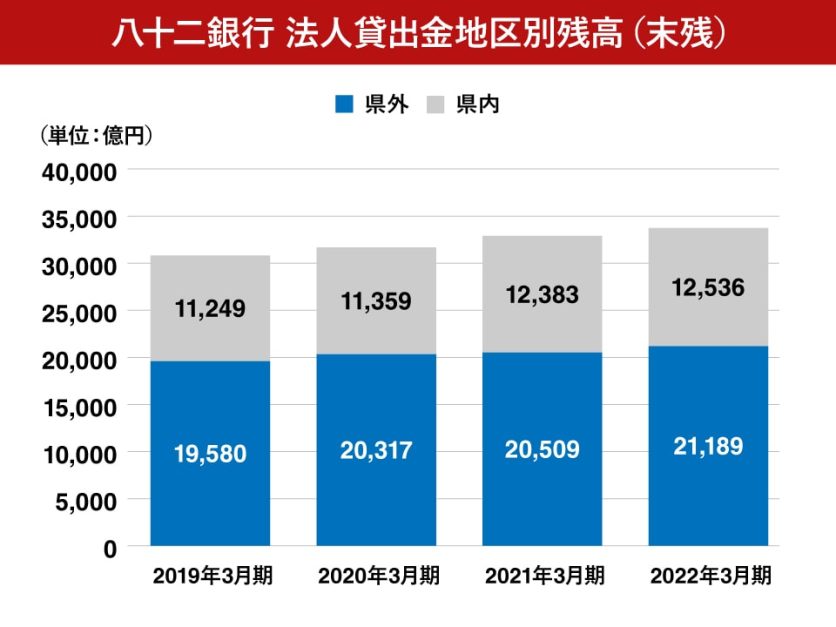

八十二銀行の開示資料をひも解くと、同行特有の県外貸出(特に法人)比率が高い特徴的な貸出ポートフォリオが見えてくる。

八十二銀行の2022年3月期の法人貸出金3兆3725億円のうち、県外貸出は2兆1189億円で実に全体の62.8%を占める。

背景には、長野県内に加え、新潟県、群馬県、埼玉県、東京都、愛知県、岐阜県、大阪府、海外と広域展開する同行の店舗網があり、地方銀行としては極めて珍しい貸出ポートフォリオだ。

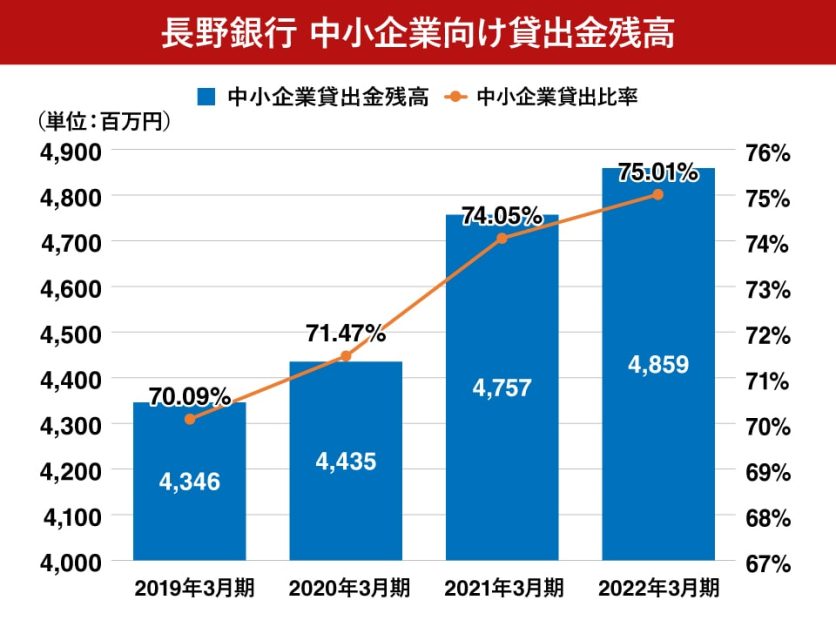

長野銀行はどうか。長野銀行は県内・県外別の法人貸出残高を開示していないが、長野県内に特化した店舗網(県外店は東京支店のみ)から大部分が県内貸出と推察される。2022年3月期における八十二銀行の県内法人貸出1兆2536億円に対し、同時点における長野銀行の中小企業向け貸出は4859億円。

定義が違うため単純比較はできないが、八十二銀行の残高は長野銀行の3倍に届かず、貸出金全体の9.2倍とは大きな乖離がある。長野銀行は、より地元かつ中小企業にフォーカスした営業戦略をとっていると考えられる。

次に両行の県内での地政学的な関係性を考えてみよう。長野県は冒頭で触れたように総面積で全都道府県中4位の広大な県であるが、山岳県であり可住地面積は少なく、山で地域が分断されている。八十二銀行の本店所在地は県庁所在地でもある北信(県北部)の長野市だが、長野銀行の本店所在地は中信(県中部)の松本市だ。八十二銀行は北信、東信(県東部)に強く、長野銀行は中信、南信に強い。

出所:八十二銀行「第49回インフォメーションミーティング」の情報に基づき当社にて作成。

出所:長野銀行「決算ハイライト 2022年3月期」の情報に基づき当社にて作成。

両行の経営統合で生まれる新たな可能性

では、この2行が経営統合し合併したらどうなるのだろうか。

調達コストという点では、規模で大きく上回る八十二銀行の高い財務健全性を背景に、資金調達原価を低く抑え込むことができる。また、長野銀行の顧客層に対して、八十二銀行の商品力やソリューション力をクロスセルすることで、役務取引利益のアップサイドも期待できる。

八十二銀行の国際基準行としてのインフラは、海外進出や海外販路拡大を目指す長野銀行の法人顧客にとっても魅力的な機能だ。有価証券運用について、八十二銀行の運用ノウハウを活かすことでパフォーマンスの改善も期待できる。経費の負担についても、規模の経済性や店舗統廃合による物件費の圧縮等で大きく緩和することが可能だ。

筆者は、両行の間に存在する2つのズレが経営統合の効果を大きく増幅させると考える。

一つは営業エリアのズレだ。北信・東信を中心に県内全域に強く県外にも強固な営業基盤を有する八十二銀行と中信・南信に強い長野銀行の経営統合は、特に長野県内での営業基盤より盤石なものにするだろう。

もう一つは貸出ポートフォリオのズレだ。八十二銀行は地公体から大企業、中堅企業、中小企業、住宅ローン、海外企業向け融資に至るまで全方位だが、長野銀行は中小企業に強い。両行の経営統合により県内中小企業取引の基盤を一層深掘りすることができる。

他には何といっても「人材」だろう。

2022年9月29日付の日本経済新聞電子版に興味深い記載があった。

松下頭取は本件の背景には金融機関の最大の経営資源である「人材」の不足という切実な危機感があることを強調した。それとともに、地銀各行が強化に動いている取引先の経営支援で活躍する中小企業診断士を実例にあげ、「八十二銀行の60人に対して長野銀行は20人」とそらんじたうえで、「全体の行員数でみれば長野銀行は多い」と評価した。

中小企業診断士は、地方銀行の業務に親和性の高い資格の中でも難易度の高い部類に入る。公表資料では他資格も含め有資格者数の開示はないものの、長野銀行の行員の優秀さを想起させる一つの事例だ。

新銀行は、財務健全性に裏付けられた強固な資金調達力、高い商品力・ソリューション力、より広くより深い県内法人顧客基盤を手にするが、何よりも経営統合の最大の果実は優秀な行員を一気に増やせることである。

従来、営業エリアが重複する銀行同士の経営統合は、人については「コスト」として捉えるリストラ型の経営統合が主流だった。ただ、今般の経営統合の背景として、松下頭取の発言から垣間見えるのは、人が余っていることではなく、人が足りないことに対する強い危機感だ。行員をコストではなく、収益を生み出す人的資本(ヒューマンキャピタル)として捉える人口減少時代ならではの経営統合と言えよう。

人材をかけ合わせた成長が必要

筆者がこの記事を書いている10月後半はすでに涸沢カールの紅葉は枯れ落ちている。間もなく白銀の世界に覆われることだろう。そして信州の山々は長く厳しい冬籠りに入る。

再び上高地が登山客でにぎわう頃、予定通り行けば、両行の経営統合の第一段階(完全子会社化)は完了しているはずだ。日本の各地で急速な少子高齢化に伴う人口減少、地域の衰退の波が押し寄せており、美しい長野も例外ではない。

銀行に限らず、人材をかけ合わせて、地域とともに成長することが必要なのだろう。登山家が憧れる長野の山の一つに槍ヶ岳がある。上高地から横尾・槍沢経由がメインルートだが、約18キロに及ぶ道中で槍ヶ岳はなかなかその姿を現さない。途中で力尽きて永遠に到達できないのではないかと思われるほど辛くて長い道のりだ。

最後の最後で突然、視界に飛び込んでくる槍ヶ岳。その勇姿はそこに至るまでの苦しさを一瞬にして粉砕する。経営統合は、当事者にとっては不安や期待など様々な思いが伴う。統合に至るまでの道のりは永遠と感じられるかもしれない。

人口減少時代に対する地域金融機関の挑戦が始まる。両行の英断に心から敬意を表するとともに、経営統合の成功を祈りたい。

コメントが送信されました。