自動車部品メーカーは生き残れるか EV化と半導体不足

自動車の生産台数は、新型コロナウイルスの影響からの回復後、半導体不足によって2021年以降再度低迷を続けている。長期的なEV化の進展と合わせ、自動車部品メーカーの経営に深刻な影響を与えている。ここでは各社が生き残りに向け取り組むべき課題について、具体的なケースを挙げながら考察する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

半導体不足の解消は2023年以降か

2021年の国内自動車メーカー(8社)の生産台数は、約2,355万台で、前年実績は上回った(+3.2%)ものの、新型コロナウイルス感染症の拡大前(2019年)の生産台数(約2,780万台)を回復する水準には至っていない。

この主な原因である車半導体不足は、半導体業界の構造的要因(ファブレス、ファウンドリ企業によるサプライチェーン)にあり、2023年後半まで影響が続く恐れがある。

この半導体不足の解消時期については、半導体メーカーによれば、2022年から徐々に需要が回復し始め、2023年中に正常に戻るという意見が多くなっている。

一方、IoTなどの他アプリケーションの状況などにより、2024年まで長引く可能性もある。

自動車の生産台数減少が浮き彫りにした自動車部品メーカーの弱点

これまで、国内の自動車部品メーカーは、各社独自の経営戦略やBCPについての検討が不充分であった。

極論すれば「完成車メーカーの指示通りに(≒完成車メーカー(OEM)からの発注内示に従って生産能力を確保し、OEMの生産計画に合わせて部品を生産・納品)していれば、OEMの成長に合わせて自社の経営が成り立つ」という前提条件のもと、事業を展開してきた。

しかし、今回の半導体不足によってOEM自身がその生産をコントロールし得ない事態に陥り、その前提条件が機能しない状態になったとき、経営危機に陥る自動車部品メーカーが散見されるようになった。

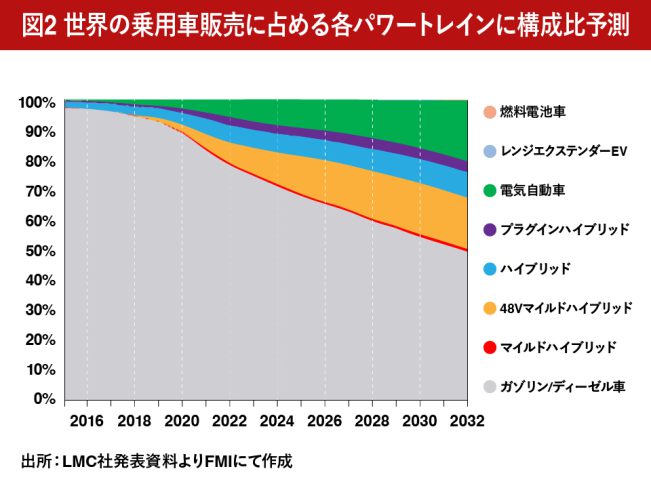

EV化の進展による部品点数の削減

出所:LMC社2021年1月発表資料

さらに、今後は自動車のEV化が進み、2032年には販売台数の約50%が純エンジン車以外になると予測されている。

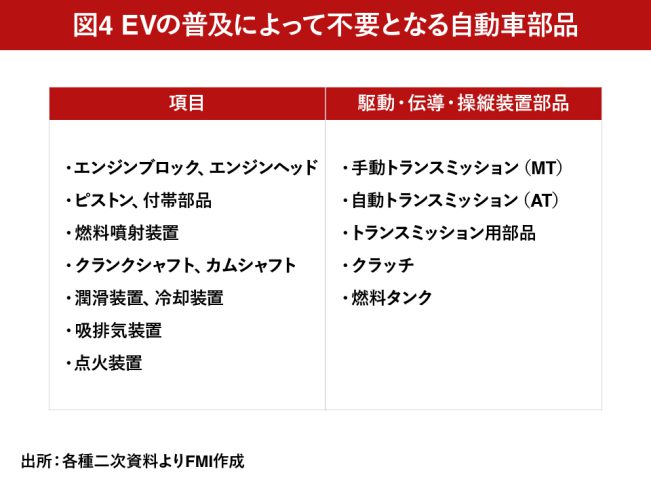

使われなくなる自動車部品は?

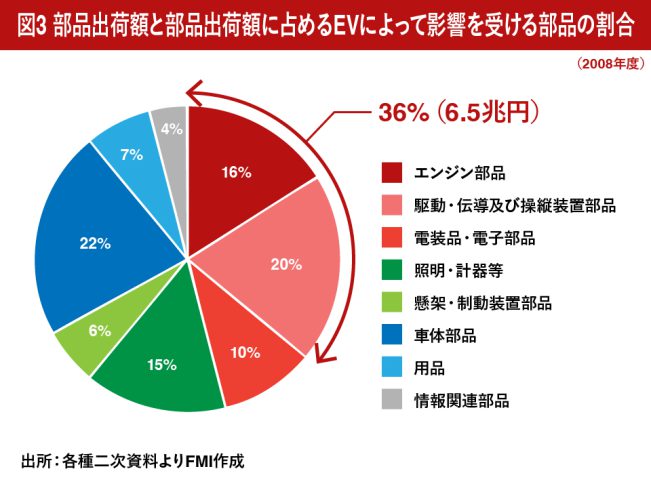

EV化によって、エンジンブロック・エンジンヘッド・クランクシャフト・吸排気装置等のエンジン部品、トランスミッション・燃料タンク等の駆動・伝導および操縦装置部品が不要となる、または従来の純エンジン車と比べて小型・軽量化される。

これにより、自動車部品の国内出荷金額のうち約36%、金額にして6.5兆円(2008年度ベース)が影響を受ける。

危機に陥っている自動車部品メーカーの例

ここでは、筆者が実際に経験した事例をご紹介する。

1 投資回収できずに資金繰りの危機に直面する自動車部品メーカー

エンジン部品メーカーA社は、特定OEM(α社)への依存度が80%を超え、α社の生産台数の増加に合わせてこれまでは安定的な経営を続けてきた。

α社からの安定的な受注への対応のため、他社からの受注には消極的であった。

数年前には、将来の増産対応のための投資を打診され、金融機関からの新規借入により新工場を設立した。

しかし、2021年以降のOEMの生産台数減少や、突発的な工場の稼働停止によって、売上が当初の想定を下回り、金融機関からの借入弁済が困難な状態となった。

2 OEMから将来の大幅な発注減を言い渡されている自動車部品メーカー

駆動系部品メーカーB社も、特定OEM(β社)への依存度が高く、これまではβ社からの安定的な発注により、経営は安定していた。

しかしながら、β社のEV化戦略の実行によって、B社への発注は漸減し、長期的にはほぼゼロになる見込みであることが示され、その対応方針の検討方針が必要となった。

過去の生産設備の投資回収も完了していない中で、成行では大幅な赤字・資金ショートがみこまれている。

自動車部品メーカーが取り得る方策

筆者らは、自動車部品メーカーが取り得る方向性は大きく4つあると考えている。

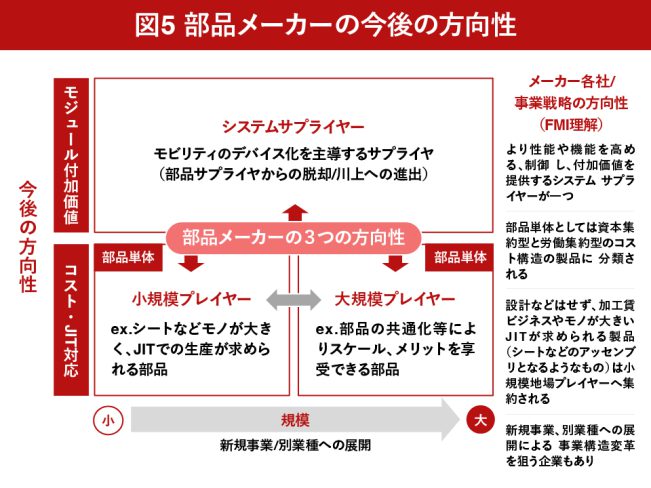

①システムサプライヤー化

1つ目は、システムサプライヤー化である。これは、部品の供給にとどまらずサプライヤーから、複数の部品を組み合わせて、高度な性能・機能や、複数部品を制御する“モジュール”のサプライヤーへの転換である。これには、ハードウェアだけでなく、ソフトウェアの開発能力も求められ、A社、B社のような中小メーカーの戦略にはなりにくい。

②規模の拡大

2つ目は、規模の拡大である。部品の共通化や調達における交渉力の強化、生産効率の向上など、スケールメリットを享受できる部品メーカーは、M&Aによって大規模化し、生産に特化することで競争力を高めていくことになると考えられる。

③小規模地場プレイヤー化

3つ目は、小規模地場プレイヤー化である。部品メーカー自身で設計などはせず、OEMの図面に従って加工するだけの加工賃ビジネス。サイズが大きく物流費負担が大きい部品。JIT(Just In Time)が求められる製品(シートなどのアッセンブリとなるようなもの)は小規模地場プレイヤーへ集約されると考えられる。

④他業界の需要取り込み

4つ目は、他業界の需要の取り込みである。自動車部品の生産で培った品質管理や、納期対応等のケイパビリティを活かして、新規事業を創出したり、別業種へ展開したりすることが考えられる。

自動車業界以外の会社から「自動車部品メーカーに発注したいが、なかなか受けてもらえない」といった声も聞かれており、需要はあるものと考えられる。

「EV化の進展等によって、自社製品の需要がなくなる」といったB社のようなケースでは、この取り組みは必須であろう。

他方、生産ロットの大小や数量の振れ幅、品質管理の手法の違いなど、自動車業界と他業界のプロトコルの違いをどのようにマネージするかは大きな課題となるものと考えられる。

【まとめ】 第三者の視点での自社の実態把握を

どのような方策を取るにせよ、まずは自社の現状を正しく把握することが必要である。思いがけず改善余地が大きいことも、予想以上に危機が深刻であることもある。

打ち手の検討にかけられる時間的余裕や、必要な施策効果の大きさを見極める観点からも、客観的な第三者の視点での実態把握を行うことが好ましい。

▼次の記事はこちら

自動車部品メーカーは生き残れるか(2)

コメントが送信されました。