読了目安:8分

コストコはなぜ儲かっているのか? 「決算書」から損益構造を読み解く

日本でも人気の高い会員制の倉庫型店舗(WMC=Wholesale Membership Club)「コストコ」。その運営会社であるコストコホールセールコーポレーション(Costco Wholesale Corporation、以下「コストコ」)はアメリカの株式市場上場されている。本記事では公開されているコストコの決算書を読み解き、その強みを紹介する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

事業拡大を続けるコストコ

コストコは、アメリカ・ワシントン州イサクアに本社を置くホールセールクラブ(会員制倉庫型卸売・小売)チェーンである。世界12か国・地域に展開しており、店舗数(コストコでは「倉庫店」と称する)は828店舗(いずれも2021年12月末現在)。

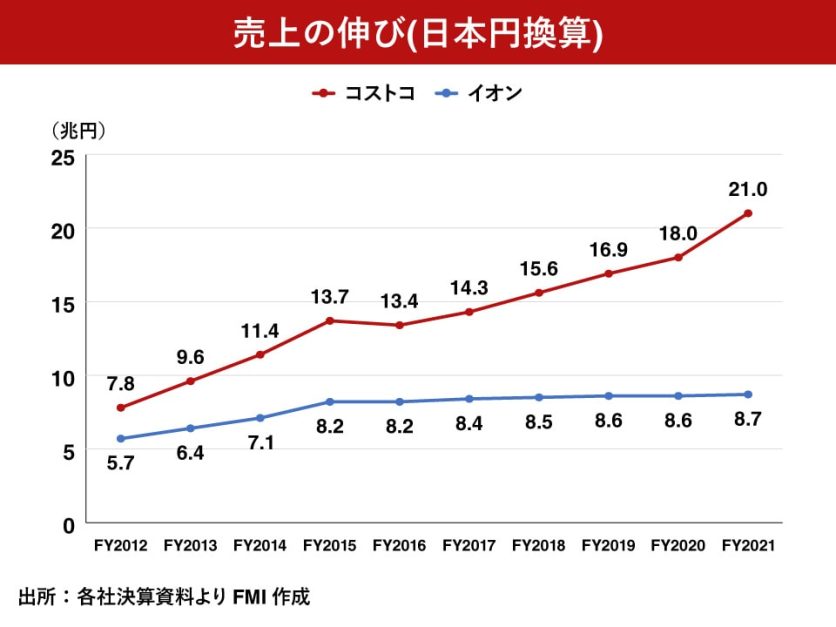

事業は拡大を続けており、10年前は991億ドルであった営業収入は2021年8月期で1959億ドル(約26.5兆円。決算書分析当時の為替レート1ドル=135円換算。特に注記なければ以下同様)になり、世界で3番目の規模の小売業となっている(1位はウォルマート、2位はアマゾン)。

その規模は日本国内最大手のイオンの約3倍で、近年はコロナ禍を通じた最寄り品の需要拡大の効果もあり、大幅に売上を伸ばし、利益水準も近年では最高の水準となっている。

コストコの「決算書」

「決算書」と言っても様々な形がある。今回取り上げる、日本の有価証券報告書にあたるものは、SEC(米国証券取引委員会)に提出される「Form 10-K」となる。今回はこのForm 10-Kを基に様々なものを読み解く。なお、SECに提出される資料は他にも数多くあり、企業分析をする際には大いに役立つ。

コストコの損益構造はどうなっているのか

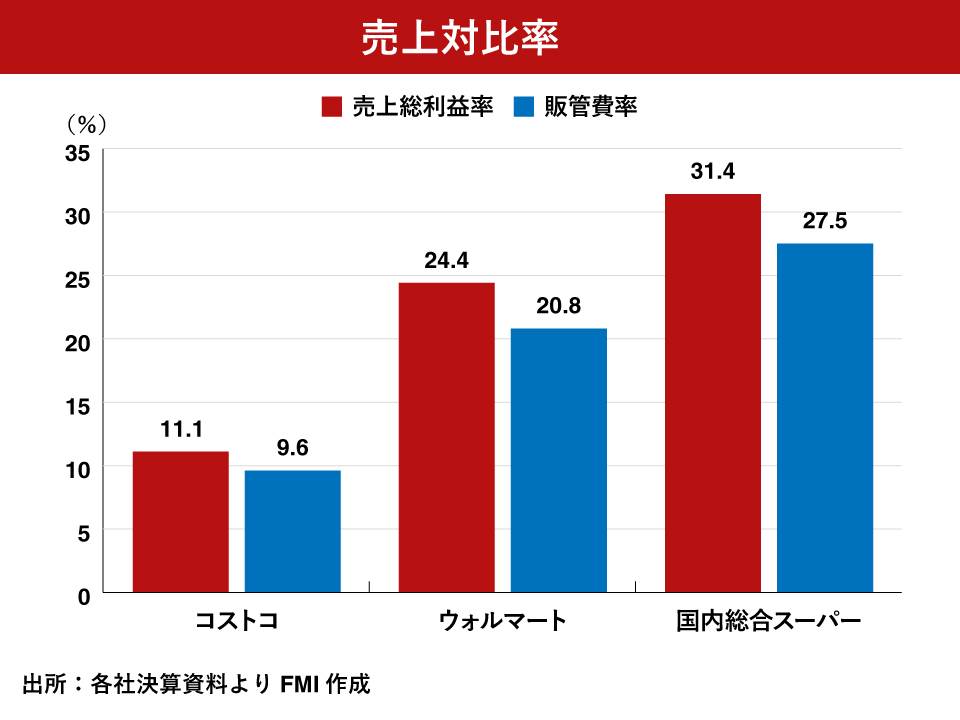

コストコの損益構造の特徴は、「売上総利益率(粗利率)の低さ」と「販管費率の低さ」にあると言われるが、実際のところはどうだろうか。

2021年8月期の決算書を確認すると、売上高(商品売上)1920億ドル、売上総利益214億ドル、販管費185億ドルとある。売上対比にすると売上総利益率は11.1%、販管費率は9.6%となり、ウォルマートや国内総合スーパーと比べてもかなり低い水準にある。

商品ごとに見てみると、一般食品および消耗品が772億ドル(40.2%)、生鮮食品が271億ドル(14.2%)、非食品が559億ドル(29.1%)、サービス他316億ドル(16.5%)という構成となっている(2021年8月期)。購買頻度の高い食品・生鮮食品の構成が過半を占めているのは日本で言うと総合スーパーや食品中心のドラッグストアの売上構成比に近い。

「会費が利益の源泉」ではあるが、会費で経費を賄えてはいない?

コストコの損益の特徴として「会費収入」がある。会員数は2021年8月期末で約1億1100万人おり、そのうち有料会員が6170万人となっている(その他は家族会員など)。

会費収入は2021年8月期で38.8億ドル(約5200億円)あり、全体の収入の約2%を占める。会員の継続率も89%で、コストコにとって重要な収入源となっていることは間違いない。会費の存在は、客単価の向上(「元を取らないともったいない」心理)にもつながり、有効な取り組みであると考える。

しかし、「会費で経費を賄っている」と考えるのは早計だ。会費収入は約38.8億ドルなのに対して、販管費は185億ドルあり、会費収入はその約2割に過ぎない。残りの販管費は売上(粗利)から賄われるわけで、単純計算ではあるが、2017年8月期(4期前)の水準まで売上が下がった場合、現状の販管費を賄えない状況にある。やはり売上高・粗利高の確保がより重要だろう。

「販管費率の低さ」の背景はどこに?

残念ながら、販管費の内訳については決算書での開示はほとんどなされていない。そのため、コストコの競争力の源泉である「販管費率の低さ」については、一定の推測を入れて想定する。

固定費の観点でいうと、まずは「施設費の低さ」だ。郊外に立地することで単価を下げることに加え、原則自社保有としていることにより賃料の外部流出を防いでいると想定できる。

決算書によると、2021年8月末時点の815店舗のうち、644店舗(79%)が自社保有であり、残りの171店舗のうち121店舗が土地賃借・建物自社である。すなわち建物自体を賃借している店舗は50店舗(6%)に過ぎない。

加えて在庫の効率性が高いため、作業効率・設備効率の向上をもたらしていると推定できる。決算書には在庫高も記載されており、そこから計算される在庫日数は約26.5日である。店舗を見ると、在庫が高く積まれている姿が印象的であるが、それでも日本の総合小売と比較しても大きな差がない水準である(参考:イトーヨーカ堂の在庫日数は2022年2月期で22.1日)。

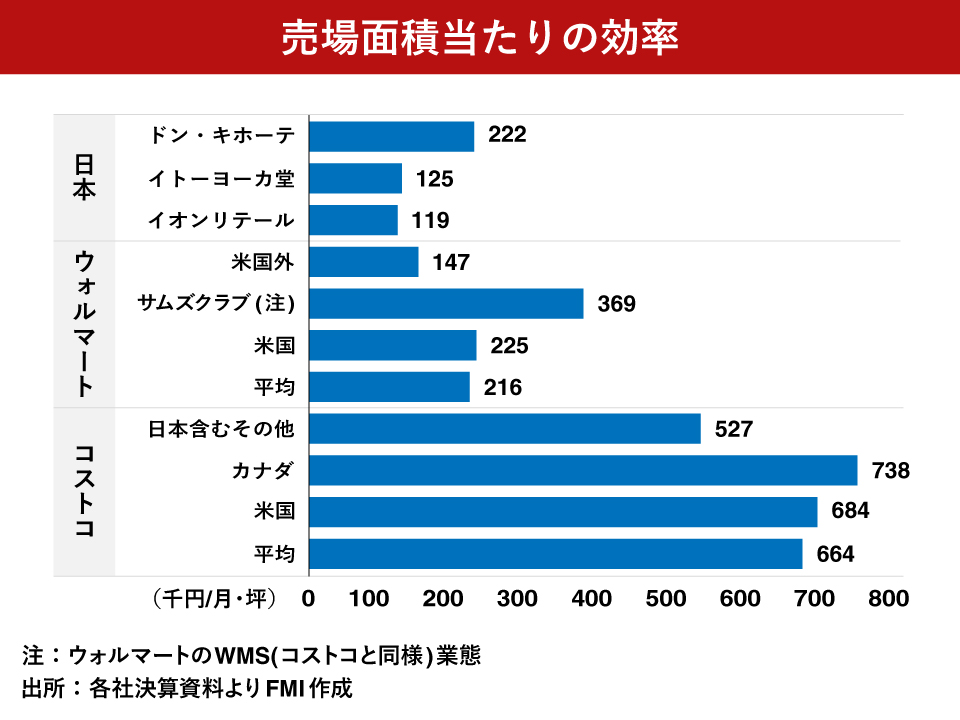

しかし、販管費「率」が低い理由として最も大きなものは、売上効率の良さだろう。

「売上効率の良さ」=「店舗の強さ」

特筆すべきなのは、店舗の販売力である。

コストコの1店舗当たりの売上高は2.17億ドル(約293億円)にも及ぶ。日本国内店舗も同様だとすると、日本国内では都心百貨店や家電量販店の旗艦店に次ぐ水準であり、郊外型店舗においては傑出している。

しかも、売上高の伸びは比較的新しい店舗だけでなく、10年以上経過している店舗においても見られる特徴である。ただし、事業の中心となるアメリカの小売業自体、インフレもあり既存店売上を伸ばしてきている傾向にある。

売場面積当たりの売上高は66万4000円/月・坪であり、これはイオンやイトーヨーカ堂と比較すると5倍~6倍の水準である(直近の円安分を割り引いたとしても4倍を超える水準)。原価率が高い(薄利多売)ので売場効率が高いのは当然であるが、日本の総合小売業でここまでの売場効率を出せる企業はかなり限定的である。なお、アメリカ国内の観点でウォルマートとも比較しても高い水準である。

コストコのECへの対応は

近年、アマゾンだけでなく、店舗を持つ小売各社もECを強化し、拡大を続けている。たとえばウォルマートは物流網を整備し、アメリカ内で478億ドル(約6.5兆円)のEC売上を計上している(2022年1月期)。これは売上高全体の12%を占めている。

一方でコストコは2021年8月期で44%の伸びを示し、ECの売上構成比は全体の約7%となっている。ウォルマートと比較すると見劣りするものの、130億ドル程度(1.7~1.8兆円)のEC売上がある。ちなみに、コストコのECは会員しか利用できない。

なお、日本においてはセブン&アイで約1000億円、イオンで1300億円のEC売上であり、規模・比率ともまだアメリカとは差がある。

コストコの決算書から見えた「日本小売業の課題」

コストコは価格を含めた商品力を武器に店舗販売力を高めて競争力を維持している。出店、在庫管理などのコスト管理と合わせて拡大を続けている・・・

と、決算書からは読み取ることができる。

「日本とアメリカは商環境が違うので比べても意味がない」とも言われる。しかし、アメリカよりはるかに小さく、人口密度も高い日本の小売業が売場効率で大きく劣る状況は健全でない。コストコの決算書からは、日本においてオーバーストアの是正など様々な構造改革が必要な局面であることが浮き彫りになっていると言えそうだ。

コメントが送信されました。