読了目安:20分

地銀再編とは? (予想される変化と今後の動向を解説)

地銀再編の言葉が使用されて久しいが、今後の再編に対する見方は様々だ。その場合に重要なことは、地方銀行の収益性向上の視点のみならず、地銀再編によって顧客(消費者・企業)に対してどのようなメリット・デメリットがあるかの視点である。本稿では、顧客視点からみた地銀再編の姿について解説する。

地銀再編とは?

2013年10月金融庁出所の「地域金融の現状・課題とその方向性」からはじまり、その翌年2014年1月当時の金融庁長官の畑中氏から地域銀行へのお願いとして、業務提携や経営統合などを経営課題として考えるよう話があり、地銀再編の動きが進んできたと言われている。

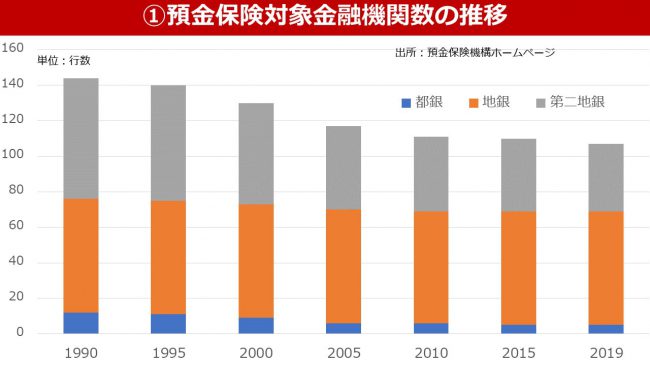

数字で読み解く銀行数の減少

日本の銀行数は、バブル経済の崩壊やその後の不景気の影響を受けて、銀行再編により減少してきた。1990年(平成2年)に12行存在していた都市銀行(現在のメガバンク)は、その後のバブル崩壊による財務体質悪化に伴い、2000年代前半には5行にまで再編されて現在に至っている(58%減少)。

一方、地域銀行についてみると、地方銀行は64行でほぼ変わらずに推移しているが、第二地銀は68行が38行になり再編は進んでいる。

これらは、地方銀行が第二地銀を傘下に入れる形で再編する場合も多いため、地方銀行と第二地銀の合計数の推移で見る方が分かりやすい。

そうしてみると、1990年(平成2年)に地方銀行と第二地銀の合計で132行あったのが、2019年(令和元年)には102行となり23%減少したことになる。

なお、後述する持ち株会社方式による再編の場合は銀行数の減少に繋がらないため、それらを考慮すると、地銀再編は相応に進んできていることが窺える(図①参照)。

コロナ、人口減少など苦しい地銀の台所事情

2021年3月期の地方銀行の決算状況を見ると、コロナ影響により企業が資金を潤沢に確保しておく必要性からコロナ対応の融資が増大し、それに伴う金利収入の増加により連結業務純益は前年比で4.7%増加となった。

しかしながら、地域銀行を取り巻く経済環境は大変厳しい。マイナス金利が長らく継続している現在の経済環境下においては銀行の貸付金利息の増加が中長期的には見込めない他、地方においては人口減少が著しいことから、地域銀行の顧客基盤は年々縮小している。

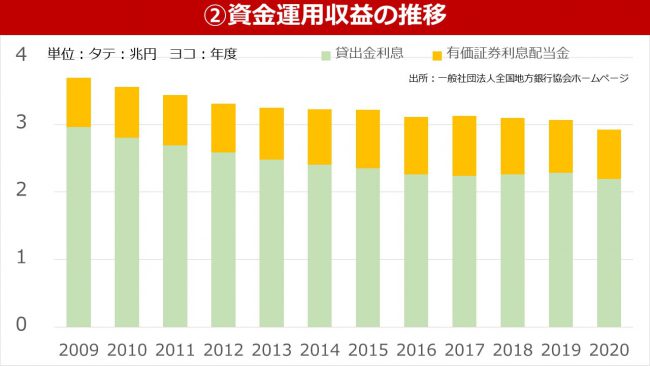

地方銀行の資金運用収益(貸出金利息・有価証券利息配当金)の過去12年間における推移(図②参照)を見ると、有価証券利息配当金はほぼ横ばいに推移しているが、貸出金利息は年々減少してきていることが分かる。

本業だけでは生き残れない

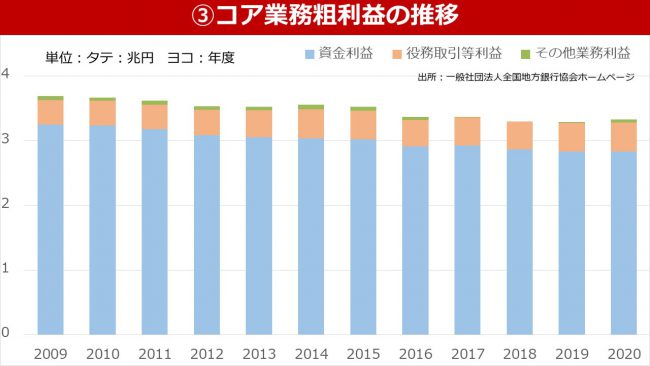

また、コア業務粗利益(資金収益・役務取引等利益・その他業務利益)の推移(図③参照)をみると、コンサル業務その他の役務取引等利益は増加傾向にあるものの、資金利益は減少傾向にあることが分かる。このことから、本業である金融業だけではなかなか地方銀行は生き残っていくことは難しい状況にあり、今後の地銀再編はこれまで以上に加速していく可能性があると思われる。

地銀再編はどのように進めるのか?狭義で読み解く4つの選択肢

地銀再編という場合、広義では下記のストラクチャーによる再編を意味するが、狭義では、下記ⅰ及びⅱを指す場合が多い。これまで独立経営をしていた複数の銀行が、資本的に結びついて一体の経営を行うような場合(連結決算対象となる場合)が狭義の地銀再編ということになる。

ⅰ 合併

ⅱ 持ち株会社

ⅲ 資本業務提携

ⅳ 業務提携

「合併」は増加傾向

ⅰの合併は、複数の銀行が完全に一体化することから、店舗や間接部門の統廃合や人事異動を統一的に実施できるため、コスト面におけるシナジーは大きい。一方で、異なる地域でそれぞれ顧客から地元の銀行として親しまれてきた銀行同士の合併の場合、銀行名やブランド名を変更することになると、営業上は一時的にデメリットが生じる場合もある。

また、隣接地域同士の地方銀行の場合は、これまで競合先として切磋琢磨してきた同士であることから、異なる企業文化の融合がスムーズにいかない場合が多い。そのため、地銀再編においては、合併の前段階として、両方の銀行を傘下に持つことができる持ち株会社方式が頻繁に利用されている。なお、同一地域の地域銀行同士の合併に独占禁止法を適用しない特例法が2020年11月27日に施行されており、従来存在していた地域銀行同士の合併における障害が解消されたため、今後は、合併のケースが増加するものと想定される。

進めやすさは持株会社化

ⅱの持ち株会社方式の場合、それぞれの銀行名やブランドを生かすことができる上、コストシナジーについても店舗統廃合、システムや業務オペレーションの統一化等により相当程度享受することができる。よって、合併のような完全な統合メリットは享受できないものの、再編のハードルが比較的低いことから、地銀再編には利用しやすいスキームである。

資本業務提携の大きな動き:SBIホールディングスの「第4のメガバンク構想」

ⅲの資本業務提携は、特に、他業種との再編の場合に効果を発揮しやすい。最近の例でいえば、SBIホールディングスが、2019年9月に「第4のメガバンク構想」を掲げ、これまで島根銀行、福島銀行等計8行の第二地銀と資本業務提携を行った事例が注目である。

SBIホールディングスは、それらの地域銀行に対し、フィンテックやウェルスマネジメント等の面で支援する活動を実施している。地域銀行による異業種との資本業務提携は、地域銀行が自ら有していないノウハウを享受して営業面及び費用面でメリットを享受することができるため、再編の有効な手法と考えられる。

業務提携の活発化

一方で、ⅳの業務提携はこれまで活発に行われてきており、今後も増加が見込まれる。業務提携の場合、システムや営業面での提携によりそれぞれメリットを享受できる他、一行で複数の提携グループに参加することも可能であるため活発に実施されてきた。

ただ、実質的な提携効果をどのように出せるかは当事者銀行の創意工夫次第であり、提携効果を十分に出せるようになった場合には、狭義の地銀再編の代替的な手法として位置付けることも可能と思われる。

有名な例でいえば、9行会(福岡銀行、七十七銀行、千葉銀行、静岡銀行、広島銀行他)、TSUBASAアライアンス(千葉銀行、第四銀行、中国銀行他)、じゅうだん会(武蔵野銀行、八十二銀行、阿波銀行他)、四国アライアンス等がある。

最近では、関東の主要地銀である千葉銀行と横浜銀行が業務提携を行っており、注目すべきである。

これまでの地銀再編の動き

| 2001年以降の地銀再編 | |||||||

|---|---|---|---|---|---|---|---|

| 番号 | 再編年月 | 頂点企業 | 再編形態 | 地域 | 統合型 | 類型 | 傘下主要銀行、合併行 |

| 1 | 2001/4→2012/10 | 札幌北洋HD→北洋銀行 | 持ち株→合併 | 東日本 | 同一 | C | 北洋、札幌 |

| 2 | 2004/9 | ほくほくFG | 持ち株 | 東日本 | 遠隔 | A | 北海道、北陸 |

| 3 | 2005/10→2008/10 | きらやかHD→きらやか銀行 | 持ち株→合併 | 東日本 | 同一 | C | 山形しあわせ、殖産 |

| 4 | 2006/2→2013/10 | 紀陽HD→紀陽銀行 | 持ち株→合併 | 西日本 | 同一 | B | 紀陽、和歌山 |

| 5 | 2006/10 | 山口FG | 持ち株 | 西日本 | 隣接 | B | 山口、もみじ |

| 6 | 2007/4 | ふくおかFG | 持ち株 | 西日本 | 隣接 | B | 福岡、熊本(熊本ファミリー) |

| 7 | 2007/10 | ふくおかFG | 持ち株 | 西日本 | 近隣 | A | 福岡、親和、熊本(熊本ファミリー) |

| 8 | 2009/10 | フィデアHD | 持ち株 | 東日本 | 隣接 | A | 北都、荘内 |

| 9 | 2009/10→2010/5 | 池田泉州HD→池田泉州 | 持ち株→合併 | 西日本 | 同一 | A | 泉州、池田 |

| 10 | 2010/3 | 筑波銀行 | 合併 | 東日本 | 同一 | B | 関東つくば、茨城 |

| 11 | 2010/4 | トモニHD | 持ち株 | 西日本 | 隣接 | C | 徳島、香川 |

| 12 | 2011/10 | 山口FG | 持ち株 | 西日本 | 近隣 | A | 山口、北九州、もみじ |

| 13 | 2012/9 | 十六銀行 | 合併 | 西日本 | 同一 | B | 十六、岐阜 |

| 14 | 2012/10 | じもとHD | 持ち株 | 東日本 | 隣接 | C | きらやか、仙台 |

| 15 | 2014/10→2018/5 | 東京TYFG→東京きらぼしFG | 持ち株→合併 | 東日本 | 同一 | B | 東京都民、八千代→きらぼし |

| 16 | 2015/10 | 九州FG | 持ち株 | 西日本 | 隣接 | A | 肥後、鹿児島 |

| 17 | 2016/4 | コンコルディアFG | 持ち株 | 東日本 | 隣接 | B | 横浜、東日本 |

| 18 | 2016/4→2020/1 | トモニHD | 持ち株→合併・持ち株 | 西日本 | 近隣 | C | 大正、徳島、香川→徳島大正、香川 |

| 19 | 2016/10 | めぶきFG | 持ち株 | 東日本 | 隣接 | A | 足利、常陽 |

| 20 | 2016/10 | 西日本FHD | 持ち株 | 西日本 | 近隣 | B | 西日本シティ、長崎 |

| 21 | 2018/4→2021/5 | 三十三FG | 持ち株→合併 | 西日本 | 同一 | B | 三重、第三→三十三 |

| 22 | 2018/4→2019/4 | 関西みらいFG | 持ち株→合併・持ち株 | 西日本 | 隣接 | B | 近畿大阪、関西アーバン、みなと→関西みらい、みなと |

| 23 | 2018/10→2021/1 | 第四北越FG | 持ち株→合併 | 東日本 | 同一 | A | 第四、北越→第四北越 |

| 24 | 2019/4→2020/10 | ふくおかFG | 持ち株→合併・持ち株 | 西日本 | 同一 | A | 福岡、十八、親和、熊本→福岡、十八親和、熊本 |

| 25 | 2021/5→2021/10(予) | 福井 | 子会社化 | 西日本 | 同一 | B | 福井、福邦 |

| 26 | 2021/5→2022/4(予) | 未定(基本合意) | 持ち株→合併 | 東日本 | 同一 | A | 青森、みちのく→(未定)(予) |

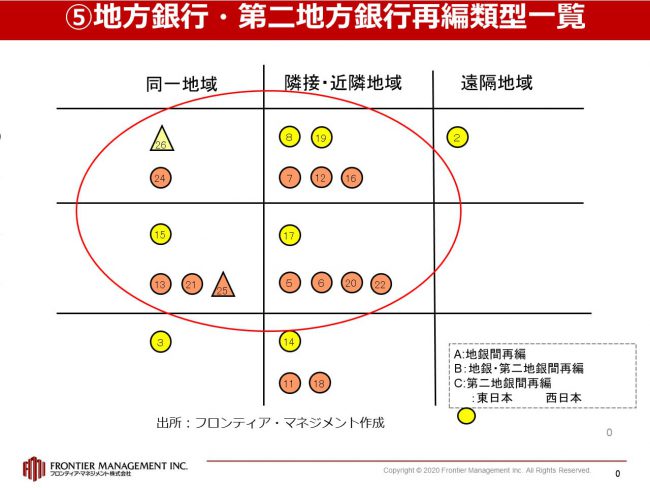

2000年代に入ってから完了した地銀再編(狭義)の事例は24例あり、また、その後の公表後完了前の事例は2例ある。その地銀再編事例について、以下の通りに整理してみた(図④及び⑤参照)。

これによると、東日本の再編事例が11例(うち1例は予定)、西日本の再編事例が15例(うち1例は予定)あり、西日本の再編事例が比較的多い。図表4によると、これらのうちⅱの持ち株会社方式が頻繁に利用されているようだ。

また、再編事例の約96%は、同一県内か又は隣接・近隣の県の地域銀行同士の再編であり、地方銀行が絡む再編(地方銀行同士又は地方銀行と第二地方銀行)が、全体の約81%を占めている。同一県内か又は隣接・近隣の県の地域銀行同士の再編は、競合銀行同士が無用な金利引下競争等を回避する利点がある上、重複店舗についての整理を進めることによってコストメリットを享受しやすいことため、地銀再編をしやすい傾向は頷けるところである。加えて、地銀再編によって銀行の規模の経済を働かせて、競争力を確保しやすいという面から、地方銀行が再編の主役となるのは理解しやすい。

1.【東日本】地銀再編の状況

東日本のここ5年間の地域銀行再編事例をみると、隣県の地方銀行同士である常陽銀行と足利銀行の持ち株会社化(めぶきフィナンシャルグループ)がある。「地域の未来を創造する総合金融サービスグループ」を掲げて、首都圏における地方銀行の存在感を高められるかどうかが注目である。

一方、同一県内での地方銀行による再編として、第四銀行と北越銀行の合併がある他、青森銀行とみちのく銀行の合併に向けた基本合意がなされている。

東日本では、昨年独占禁止法の特例法が施行されたこともあり、同一県内や隣接県の地方銀行が当事者となる地銀再編が、持ち株会社を経て合併に至る方式でこれまで以上に増加していくものと思われる。

2.【西日本】地銀再編の状況

西日本のここ5年間の地域銀行再編事例をみると、りそな銀行系列の近畿大阪銀行と関西アーバン銀行、みなと銀行による再編がある他、福岡銀行系列の親和銀行と十八銀行の合併がある。最近の公表事例では、福井銀行による福邦銀行の子会社化の件もある。西日本では、同一県内又は隣接権の地銀再編に加えて、りそな銀行や福岡銀行等のように規模が大きい地域銀行による再編もありうるところである。

地銀再編による変化とは?予想されるメリットとデメリット

このような地銀再編を顧客視点に立って見た場合どうであろうか。もちろん、再編によって銀行の体力が強固になり、中長期的な視点で破綻リスクが少なくなる点は顧客メリットである。ただ、その他の点における顧客視点からみた地銀再編のメリット・デメリットも重要であり、その点を以下述べる。

1.メリット

顧客側から見た地銀再編のメリットとしては、地域銀行が同一グループとなって規模が大きくなることにより、地域銀行による顧客企業に対する企業価値増加の支援を強化しやすい点がある。地域銀行のコンサルティング機能の強化が金融庁からも言われているところであるが、コンサルティング機能を発揮するための銀行の人材教育や採用強化をするにあたって、単独の地域銀行がそれぞれ行うよりは、グループ共通で企業支援を行う会社又は組織をつくる方法が有効である。そこでは、従来から行ってきた各種コンサルティング(経営コンサル、人事コンサル、システムコンサル)やM&Aサービス支援(仲介又はFA)に加えて、人材紹介・派遣、地域商社、教育研修等のサービスをも実施することが想定される。

また、再編によって、一方の銀行が有する顧客メリットあるサービスを他の銀行の顧客にも提供できるメリットもある。特に、証券会社等を傘下に抱えている地域銀行が、再編後において、証券会社の提供する資産運用ノウハウ等を他方の地域銀行の顧客に提供するような場合や、フィンテック対応が進んでいる地域銀行が、顧客に対するオンラインサービス等を他方の地域銀行の顧客に対して提供する場合も顧客メリットがある。

2.デメリット

一方、顧客に対するデメリットはどうであろうか。現在は、マイナス金利の時代が長引いているのでそれほど大きな問題にならないが、同一県内か又は隣接・近隣の県の地域銀行同士の再編は、金利競争によって、より低金利の金融サービスを受ける機会を顧客から奪うことに繋がるので、そのことはデメリットということができる。

また、地方銀行と第二地銀の再編の場合、第二地銀が比較的小規模な企業に対しても融資を実行する場合が多いため、再編によってそれができなくなることがあれば、そのような小規模な企業の顧客にとってはデメリットがある。ただ、小規模な企業の顧客への金融については、政府系金融機関や信用金庫等の役割も存在しているので、全体的に見ればデメリットは大きくないとも言えよう。

持ち株会社方式と合併という統合ストラクチャーの面でみると、合併の場合、店舗の統廃合がより進むことから、このことは顧客にとって近隣の店舗が減少することになり、利便性を欠く結果に繋がるデメリットがある。よって、オンライン銀行の充実等により、顧客の利便性のマイナスを補う努力は必要であろう。

また、銀行名が新しい名称になることや通帳の切り替え等も出てくるため、合併による顧客の一時的な利便性のマイナスもある。

守りの再編ではなく、「攻めの再編」へ

人口減少は、今後ますます地方では加速するであろう。それに伴い、地域における顧客の個人及び企業の数の減少も止まらないため、地域銀行の再編はこれまで以上に加速していくものと思われる。

その際に大事なことは、顧客に対する再編のデメリットをなるべく回避するとともに、メリットを顧客にできるだけ享受してもらう統合プランを描くことである。SBIホールディングスによる各地域銀行との資本業務提携のように、ノウハウを持った企業体による資本参加の場合は、ノウハウの獲得による地域銀行の顧客メリットが明確ではあるが、地域銀行同士の再編によって顧客に対する明確なメリットを示すことは容易でない。

しかしながら、それを克服することができるのであれば、地銀再編を、今後の市場の縮小に伴う「守りの再編」と捉えるのではなく、顧客への更なるサービス拡充を目的とした「攻めの再編」と前向きに捉えることができるのではなかろうか。

コメントが送信されました。