-min-scaled-e1675129830536.jpg)

読了目安:8分

2023年はインフレに見合う賃上げが実現できるか?(前編)

昨年後半以降、インフレが加速している。一方で岸田文雄首相は1月4日、伊勢神宮参拝後の年頭会見で「賃金が毎年伸びる構造を作る」「インフレ率を超える賃上げの実現をお願いしたい」などと述べている。そこで本稿では、前編と後編の2回に分けて、インフレと賃金の動向についてあらためて現状と見通しを整理したい。

41年ぶりのインフレ

-min-scaled-e1675130181835.jpg)

まず、昨年後半以降に加速しているインフレについて整理したい。

筆者は『ウクライナ侵攻でインフレ誘発のリスク 日本を襲う資源高騰』(22年3月18日配信記事)の中で、「資源不足、資源価格の高騰、円高ドル安の進行、のトリプルパンチを受けて、今後じわじわとインフレ圧力が高まってくるだろう」と述べた。

結果としてその後、年末にかけて筆者の想定を上回るペースでインフレが進みつつある。

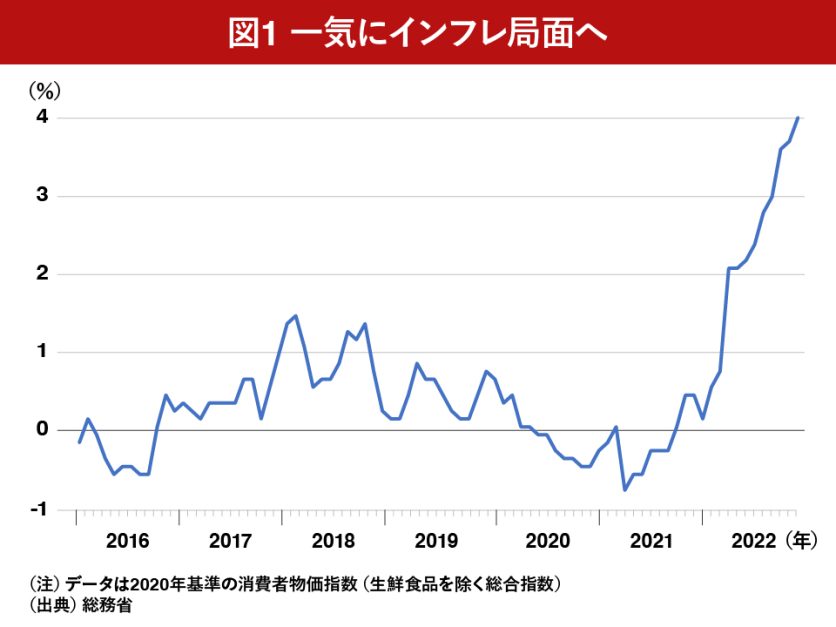

消費者物価指数(前年比)は41年ぶりの高い伸び

1月20日に総務省が発表した22年12月の消費者物価指数(CPI:2020年=100)の総合指数(生産食品を除く)は、前年同月比で4.0%上昇した(図1参照)。

この伸び率は、まだ第二次石油危機の影響による物価高が続いていた1981年12月(4.0%)と並ぶ、実に41年ぶりの高い伸びである。

22年3月までは、消費者物価指数の伸び率は1%台にとどまってきた。これは、21年4月に携帯電話料金が引き下げられたことで全体の水準が抑制された効果もあった。

しかし、22年4月にインフレ率が2%を突破して以降、月を追うごとに伸び率は拡大している。一気にインフレ局面に突入したのである。

2022年は年間で2.3%の伸び

結果として、2022年通年(1~12月)の消費者物価指数の上昇率は2.3%となった。

日本銀行が2013年に掲げたインフレターゲット2%を達成し、消費増税時を除くと、1991年(+2.9%)以来、31年ぶりの伸びとなった。

エネルギーコストの負担増が家計を圧迫

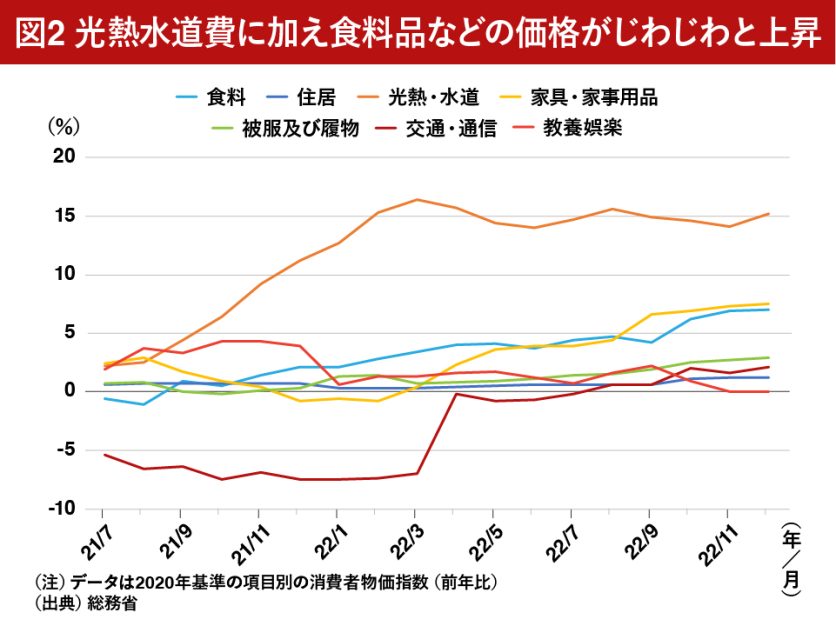

ここ1年半の消費者物価指数の伸び率を項目別に落とし込んだのが図2である。

これを見ると、光熱・水道費の伸びが突出しており(21年11月以降は13ヵ月連続で2桁の伸び)、電力料金をはじめとしたエネルギーコストが家計を大きく圧迫していることがわかる。

一例として、東京電力の燃料費調整後の月額の平均モデル料金は、21年8月の6,960円から22年9月には9,126円まで31%上昇している。

耐久消費財や食料費もじわじわと上昇

22年初頭までは、光熱・水道費以外の項目で目立った変化はみられなかった(交通・通信費のマイナス幅が4月に大幅に縮小したのは携帯電話料金の引き下げ効果が一巡したため)。

ところが、ロシアによるウクライナ侵攻が始まった22年2月以降、このトレンドに変化がみられる。

先ほどの図2を再度、ご覧頂きたい。家具・家事用品(ルームエアコンや電気冷蔵庫など家庭用の耐久消費財など。22年2月:-1%→同12月:+7.5%)、食料費(同+2.8%→+7.0%)の2項目の伸び率がじわじわと高まっている。

さらに、食料費の12月分の前年比データを品目別にみると、食用油+33.6%、ハンバーガー+17.9%、生鮮魚介+16.2%、ポテトチップス+18.0%、あんパン+14.1%、などとなっている。

読者の中でも、スーパーや外食などで日常的にこれらの商品に接する機会の多い方々は、値上げを身近に感じられておられるだろう。

娯楽などを切りつめる傾向

一方で、支出の伸びが低下しているのが娯楽関連を中心とした分野だ。

教育娯楽サービスは-3.0%、と減少している。

代表的なのがホテルなどへの宿泊料で、12月は前年比-18.8%と大幅に支出が減少している。この中には政府による「全国旅行支援」の割引効果が含まれているが、この特殊要因を除いても、実質的な支出はほぼ前年並みにとどまっていると推定される。

宿泊料以外でも、全般的に生活必需品の負担が増加する中で、教養関連、書籍、美容関連、嗜好品などを抑制する傾向が顕著に現れている。

家計にとっての支出は、生活必需品などの「基礎的支出」と娯楽などの「選択的支出」に分けることが出来るが、12月は基礎的支出の伸び率が+6.1%、選択的支出の伸びは+2.6%と大きく差が出ている。

まさに、「日々の生活のために必要な商品の価格が上昇しているために嗜好品への支出を抑える」という状況であり、コストプッシュ型インフレ(俗に言う「悪いインフレ」)の典型例である。

総務省の家計調査をみても、22年11月の実質の消費支出(1月10日公表)は6ヵ月ぶりに前年水準を下回った。

23年半ばにはインフレピッチが鈍化か

これまで述べてきたように、足元のインフレ率は約41年ぶりの高い水準となっている。

ただし筆者は、2023年半ば以降にはインフレピッチは鈍化する可能性があると考えている。

企業による価格転嫁の動きは23年前半までは続く

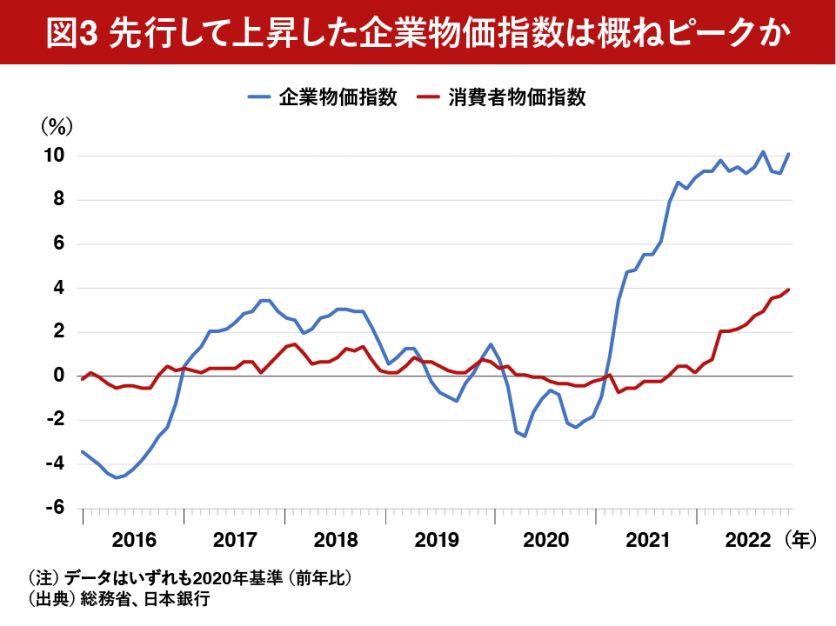

1月16日に日本銀行が発表した22年12月の企業物価指数(速報ベース)は前年同月比10.2%の上昇と、9月に続いて10%を突破した(図3)。

エネルギーコストの上昇が企業物価全体を押し上げる状況が続いている。

一方、日本経済新聞社が実施した主要メーカーへのアンケート調査では、「2023年も食品・日用品の販売価格を値上げする」と答えた企業が全体の6割にのぼっている。当面はコスト増分を製品価格(またはサービス価格)へ転嫁を進める動きが続きそうだ。

少なくとも23年の前半までは耐久消費財などの値上げが続く可能性が高いだろう。

コストプッシュ圧力は徐々に軽減へ

それでも

(1)企業物価指数はすでに丸一年(22年1月~12月まで12ヵ月連続)の間9%を上回る高い伸びが続いていること

(2)昨年10月以降は円安ドル高トレンドが一服し逆に円高ドル安方向へより戻しが来ていること

などを考慮すると、消費者物価に先行して上昇してきた企業物価指数の伸びも概ねピークを迎えつつあると筆者は考えている。企業にとって原材料の輸入などに関するコストプッシュ圧力は、徐々に軽減されてくるだろう。

エネルギーコストの動向に引き続き注視が必要

昨年の消費者物価指数の上昇を牽引したのがエネルギーコストだったが、今年も引き続きエネルギーコストには注意しておく必要がありそうだ。

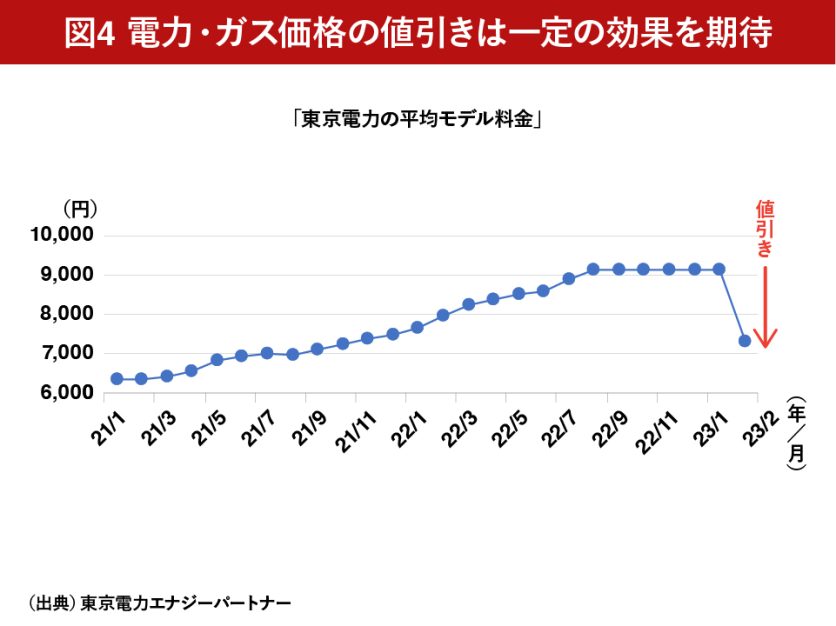

東京電力ホールディングスでは1月23日、6月以降の規制料金の平均29.3%の値上げを経済産業省に申請した(規制料金とは2016年の電力自由化以前から提供され続けている電気料金プランのことで、一般家庭などで広く提供されている)。

今回の値上げが申請通りに認可されると、先に挙げた東京電力の毎月の平均モデル料金は2,600円程度上昇する計算となる。

一方で、経済産業省が22年12月に打ち出した「電気・ガス価格激変緩和策」を受けた値引き特例が23年1月使用分より適用されることで、エネルギー各社では値上げよりも一足早く値引きを実施する方針だ(値引きの原資を国が支援する)。

例えば東京電力では、平均モデル料金(月額)は23年1月分の9,126円から2月分は7,306円へ軽減するとホームページで公表している(図4)。

結果として今回は、電力料金は値引きされた数ヵ月後に値上げされるという少しややこしい動きとなるが、少なくとも経済産業省主導での値引きは、消費者物価の上昇を抑制するという意味では一定の効果を期待できそうだ。

▼次の記事はこちら

2023年はインフレに見合う賃上げが実現できるか?(後編)

コメントが送信されました。