読了目安:9分

ウクライナ侵攻でインフレ誘発のリスク 日本を襲う資源高騰

ロシアによるウクライナ侵攻が始まって半月になる。世界中の様々な分野で、多くの混乱が引き起こされている。特に日本では、資源の多くを輸入に頼っていることから、コモディティ大国であるロシア制裁の影響が出やすい構造となっている。紛争が長期化すると、その火の粉は、最終的にはインフレという形で消費者に降りかかってくることになる。

資源不足と資源価格の高騰

ロシアはコモディティ大国である。日本をはじめとした西側諸国は、ロシアの資源に対する依存度は高い。

このため、ロシアによるウクライナ侵攻を受けて、様々な分野で国際商品市況は高騰している。

影響の大きいエネルギー価格や穀物相場

まず、影響の大きいのが、エネルギー価格。

特に、ロシアのシェアが高い天然ガス(2020年の世界生産量シェアは17%)が過去最高水準の価格まで上昇しているのをはじめ、2021年12年には1バレル当たり60ドル台だった米国の原油先物価格も、ウクライナ侵攻後に一時期 130ドル台を付けた。

エネルギー以外では、ロシアとウクライナで世界供給量の約3割を占める小麦が過去最高水準の価格まで上昇するなど、穀物相場でも影響が深刻化しつつある。

ベースメタルではニッケルの供給不安に注意

金属市況も軒並み上昇している。ベースメタルでは、ニッケルの影響が大きい。

ニッケルは耐食性に優れるなどの特性を生かし、主にステンレスなどに利用されているが、近年では、EVの正極材向けなどにも使われている。

ニッケルの世界最大の生産者はロシアのノリリスク・ニッケル(ノルニッケル)で、北欧拠点を併せると、同社の世界生産シェアは20%程度を誇っている。

市場では今後の供給不安を想定し、ニッケル価格は、3月7日にはロンドン金属取引所(LME)の3カ月先物価格が14年ぶりに高値を更新した。

さらに翌8日には、なんと前日比2.1倍の1トン当たり10万1300ドル超を記録、異例の取引中止を余儀なくされるなど、市場は混乱が続いている。

貴金属ではパラジウムの供給不安に注意

貴金属で注意したいのが、パラジウム。

パラジウムの主な需要先は自動車用の触媒である。

ニッケル・銅鉱床の副産物として排出されるケースが多いことから、やはりロシアがパラジウムの世界生産量の40%以上を占めている。こちらも、すでに価格は急騰している。

先ほどのニッケルもそうだが、今回の紛争が長期化すると、グローバルの自動車生産に影響を及ぼすリスクが高まってくることになる。

物流の停滞も商品相場には悪影響

ロシア領空が事実上閉鎖された状況にあることから、物流も停滞し始めている。

これまでの資源価格上昇は、今後の需給不安を睨んだものであるが、混乱が長期化し海路を含めて物流の停滞が深刻化する事態となれば、商品市況のさらなる上昇に拍車をかける恐れがある。

円安もじわじわと進行

為替相場も、じわじわと動き始めた。

ウクライナ侵攻が始まった当初は、円ドルレートは、1ドル当たり114~115円で比較的安定して推移していたが、3月17日には、2016年以来6年ぶりの119円/ドル台を記録した。

原材料を輸入に頼っている企業にとっては、為替の円安ドル高の進行は、当然のことながら、仕入れ価格の上昇を意味する。

円安進行の背景その1~日米の金融政策の違い

ここへきて円安ドル高に振れ始めた背景には、

(1)日米の金融政策の違いが市場でも再認識され始めたこと

(2)円の購買力が相対的に低下したとみなされたこと

などがある。

日米の金利政策の違いとは、米国では連邦準備理事会(FRB)が政策金利の引き上げを決定する見込みであることを受けて長期金利が一時2%台まで上昇したのに対し、日銀は引き続きゼロ金利を継続する姿勢を崩していない点である。

この金利政策の違いを受けて、金利の高いドルに買いが入りやすくなっていると言える。

円安進行の背景その2~「円」の購買力低下

円の購買力の観点で言えば、国際商品相場の上昇を受けて海外が物価高となる中で、多くの資源を輸入に頼る日本の通貨「円」の購買力が相対的に低下したと捉えられる。これも円の売り圧力となる。

資源輸入国の日本のダメージは大きい

日本は、資源の多くを海外からの輸入に頼り、かつ、その決済の多くをドル建てで行っている。このため、資源価格そのものの高騰に加え、円安ドル高が進行することで、ダメージは増幅されてしまう。

懸念される物価上昇

ロシアのウクライナ侵攻をきっかけとした今回の資源不足及び価格の高騰は、今後、我々の生活に大きな影響を及ぼす懸念がある。

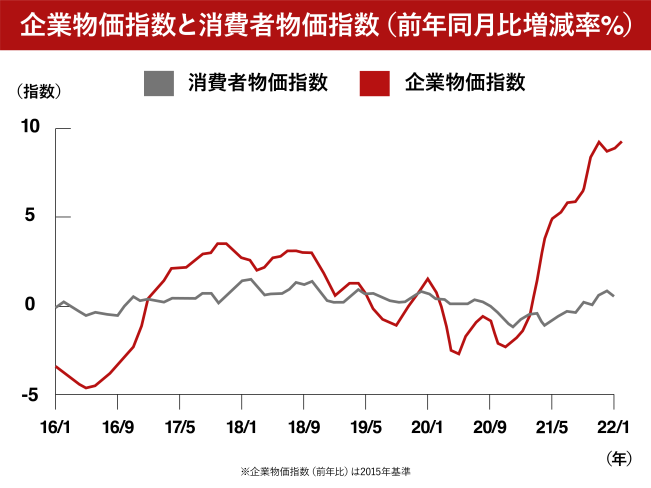

2月の企業物価指数は41年ぶりの水準

日銀では2022年3月10日、2月の企業物価指数が前年比+9.3%となったと発表した。

同統計は、21年3月にプラスに転じて以降、プラス幅は急速に拡大しており、2月の実績は、オイルショックの影響の中にあった1980年12月以来、実に41年ぶりの高水準である。

品目別でも、石油・石炭製品(+34.2%)、鉄鋼(+24.5%)、電力・都市ガス・水道(+27.5%)など幅広い分野で上昇した。

ただし、ここまでの統計には、ウクライナ問題は反映されていない。

3月以降、資源価格高騰の影響が統計にも表れてくると、さらに指数のプラス幅が拡大してくる可能性が高いだろう。

早ければ3月の統計で、企業物価上昇率が10%を上回ってくる可能性もあると筆者は考えている。

最初に影響を受ける素材産業

資源価格高騰などの影響を最初に受けるのは、国内の素材産業である。

鉄鋼関連産業や化学関連産業などでは、大幅な原料コスト増が収益を圧迫するリスクが高まっている。

例えば、22/3期決算で過去最高レベルの収益が見込まれる高炉メーカーでは、主原料価格、燃料価格、副原料となる金属価格、物流費、などの上昇により、23/3期には、前年の利益の数10%分に相当するコスト負担増となる可能性がある。

影響は川下産業へ波及

そして、原料高の影響を受ける素材産業では、コスト上昇分を製品価格の値上げへ転嫁する動きが加速してくることになる。

すでに素材各社では、長期的なESG投資への必要性を念頭に、積極的な値上げに舵を切り始めているが、これに今回の資源価格上昇に伴うコスト増分を上乗せしてくることになる(もちろん、各社とも自助努力で吸収する努力を行ったうえで)。

このように、資源価格上昇の流れは、徐々に川下産業へ波及していくことは避けられない。

消費財の価格は徐々に上昇し始めている

企業物価の上昇は、最終的には、消費財の価格上昇へつながっていくことになる。

消費財の分野で言えば、今年に入ってから、キッコーマンが14年ぶりに醤油の値上げに動くなど、食料品(食用油、パン、レトルト商品、調味料、乳製品など)の値上げが相次いでいる。

また、トイレットペーパーなどの日用品の値上げも打ち出されている。

2月には、ファーストリテイリング傘下のユニクロが、東南アジアで生産する商品を中心に値上げに踏み切るなど、アパレル関連にも値上げが波及している。

企業物価の上昇率から消費者物価の上昇率を差し引いたギャップは、1980年以来の水準に拡大している。

これは、企業の自助努力で消費財の値上げは抑えられてきたことを示している。

トリプルパンチ

ただ、これまでの企業物価指数の上昇は、主に新型コロナウイルスに起因するものだった。しかし今後は、新型コロナウイルスの影響に加えて、

(1)資源不足

(2)資源価格の高騰

(3)円安ドル高の進行

という「トリプルパンチ」に見舞われる可能性が出てきたのである。

もはや、企業が自助努力で原料コスト高を吸収することは、限界に近付いている。

事態が長期化すれば、企業物価指数と消費者物価指数のギャップは縮小し、じわじわとインフレ圧力が高まってくることになるだろう。

一刻も早い収束を

新型コロナウイルスによる影響も依然として先行きが不透明な中、一刻も早いウクライナ情勢の正常化を願いたい。

コメントが送信されました。