読了目安:8分

「高値掴み」ではない MUFG バンクダナモンの減損損失を考える

「高値掴みが多い」と言われる日本企業のM&A。多額の減損損失が、大企業の経営を揺るがすことも珍しくない。一方で、クロスボーダーのM&Aでは、両国の制度の違いが絡まり、減損せざるを得ない稀有なケースもある。さて、今回は東京三菱UFJフィナンシャル・グループ(MUFG)によるインドネシア大手銀行、バンクダナモンの減損損失について、考えたい。

減損損失とは

簡易に記載すれば、買収を行った際に対象会社の純資産額を超過して支払った金額の差額は、無形資産(商標権、顧客等)と「のれん」に振り分けられる。日本の会計基準では、それぞれ経済的価値の継続する期間において償却することとなる。ただし、のれんの減損テストにおいて、経済的価値が棄損し戻らないと判定されると、資産価値を見直し、減損損失を計上することになる。

減損損失の事例 日本郵政

有名な事例としては、日本郵政による豪州のトール社の買収がある。日本郵政は2015年、子会社の日本郵便を通じ約6,200億円を投じトールを買収。うち5,048億円がのれん及び商標権(いずれも償却20年)である。

その後、2017年3月期にはのれん・商標権の全額を含む4,003億円の減損損失を計上。更に2021年4月にはトールのエクスプレス事業部門を約7億円で売却し、債務保証の引受け等に起因する減損損失619億円・その他の特別損失54億円を計上することとなった。

2017年4月の開示資料によれば、買収前の営業利益約362億円(444百万豪ドル)から伸長を見込んでいたものの、資源価格の下落や中国経済・豪州経済の減速等を受け2017年3月期(見込み)は約56億円(69百万豪ドル)と落ち込んだ。その後の減損テストを踏まえて、特別損失の計上に至った。

また、2021年に売却したエクスプレス事業は、2020年3月期に約82億円(100百万豪ドル)の赤字だった。(換算レート1豪ドル=81.56円)

▼参考記事はコチラ

170425 減損損失の計上、平成29年3月期通期連結業績予想の修正及び子会社単体業績に係る関係会社株式評価損の発生に関するお知らせ

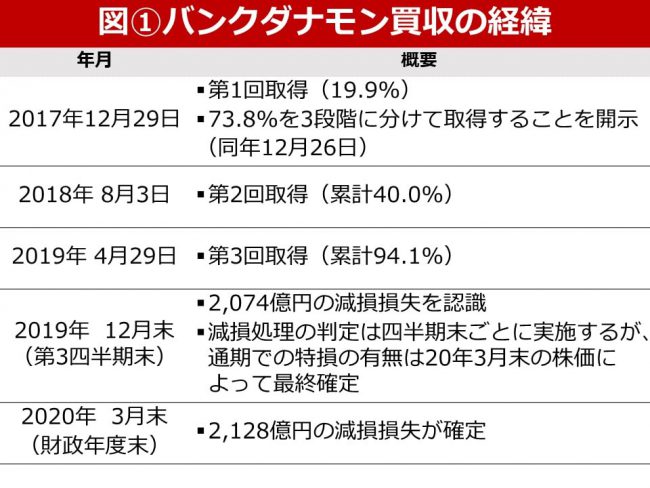

バンクダナモン買収の経緯

▼参考資料はコチラ

2020年3月期第3四半期決算(日本基準)におけるのれん一括償却に伴う特別損失の計上について

2020年3月期通期決算(日本基準)におけるのれん一括償却に伴う特別損失の計上について

今回取り上げるのは東京三菱UFJグループ(以下、MUFG)による、インドネシア大手銀行PT Bank Danamon Indonesia Tbk(以下、バンクダナモン)の買収(2017年から段階的取得)だ。

MUFGはASEANエリアにおいて活発に買収・出資を進めており、2012年ベトナム2位のヴィエティンバンクへの19.73%出資、2013年タイ5位のアユタヤ銀行買収、2016年フィリピン大手のセキュリティバンクへの約20%の出資に続き、最近(2021年8月)でもアユタヤ銀行を通じたベトナムノンバンク大手SHBankファイナンスの段階的取得を公表している。

バンクダナモンはインドネシア純利益第5位の銀行で、経営陣、健全な事業基盤、高い収益性を有しており、MUFG の財務基盤、日系企業取引基盤、グローバルネットワーク、およびグループの業界知見等の活用によるシナジーが見込まれていた。

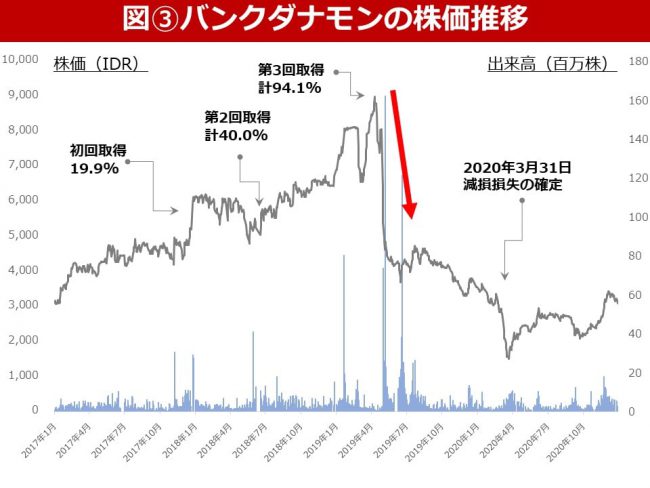

買収における経緯を時系列で追うと図①となる。当初はマイノリティ出資から入り、2019年4月に計94.1%まで総額約6,800億円を投じ取得したものの、直後に減損損失の認識、最終的に2020年3月末に減損損失の確定を公表している。

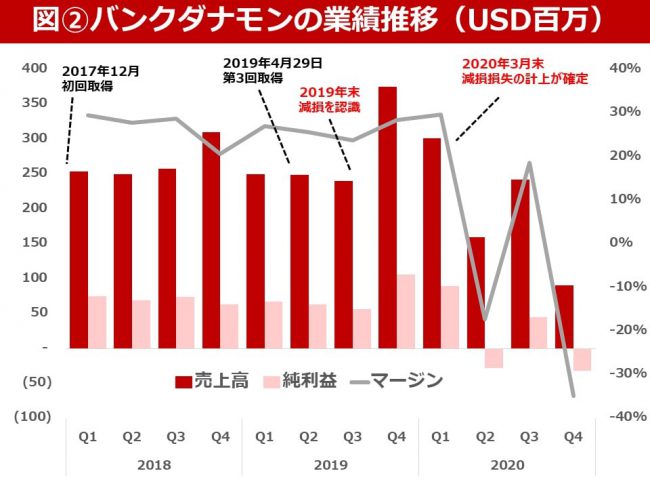

業績好調でも減損?

ただし、バンクダナモンの業績が悪化したためではない。図②にあるように、2020年に入ってからは当然コロナの影響を受けているが、第3回取得から最初の減損損失を認識した2019年12月末時点まで業績は堅調で、むしろ好調に推移している。

株価低下が引き金

その理由として開示されているのは、バンクダナモンの株価急落だ。図③にあるように、第3回取得から株価は50%未満に急落している。背景として、バンクダナモンが米MSCIの株価指数構成銘柄から外れたことが挙げられている。

ファイナンスの教科書通りの世界であれば、将来の業績等を考慮した投資家の期待から株価が形成される。しかし、バンクダナモンは株価指数から外れるという業績に係らない理由で株価が下落してしまった。

なお、筆頭株主が94%超を保有する場合の流動性不足を踏まえれば、株価指数から除外されるのは起こりうる出来事だろう。

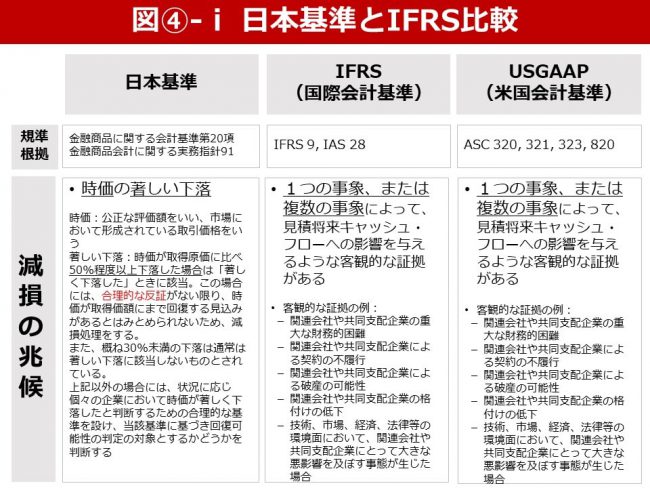

日本の会計基準との比較

出所:金融商品に関する会計基準、金融商品会計に関する実務指針

IFRS、EY 「日本基準と国際財務報告基準(IFRS)の比較 参考情報 version 6.0」、EY 「Equity method investments and joint ventures June 2018」、米国財務会計基準の実務 第10版

業績好調でも株価によって減損に至る背景には、ある種独特な日本の会計基準がある。

図④で日本の会計基準を記載しているが、減損の兆候は「価値の著しい下落」であり、「50%程度以上下落した場合」と定量的に基準が定められている。

これは将来キャッシュ・フローや経済状況等を考慮するIFRSや米国基準と比較し、機械的(自動的)に判定される可能性が高いことを示しており、実務上もそのような判断がなされる例も見受けられる。

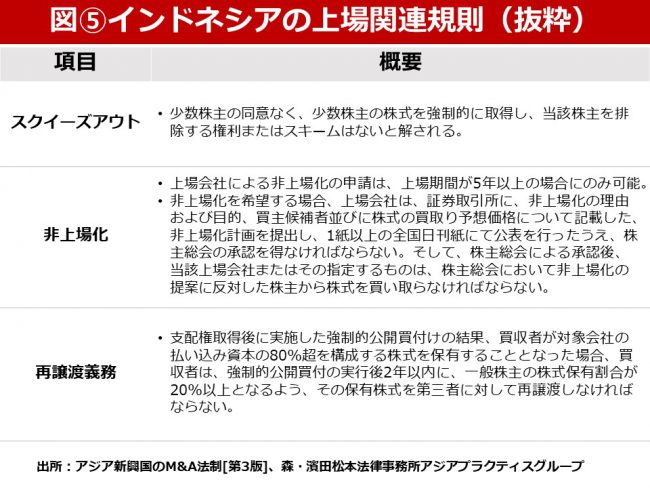

スクイーズアウトのない、インドネシアの上場規則

では、MUFGはこの事態を予測しえなかっただろうか?そもそも、株式の94.1%取得する場合、通常、少数株主から強制的に買い取るスクイーズアウトを通じ非公開化するべきだろう。

この点に関しては、インドネシアにおける上場関連規則が影響していると思われる。図⑤の通り、インドネシアには、スクイーズアウトに該当するスキームは法的に存在せず、また非上場化についても5年以上上場した会社のみが可能だ。公開買付後の再譲渡義務が課されるなど非公開化のハードルは高い。株価の影響を排除したくとも、非公開化が出来なかったのが実態だろう。

クロスボーダーM&A検討上の示唆

本ケースは、日本の会計基準に未成熟なインドネシア上場規則(少数株主保護の視点で、未成熟としても差し支えないだろう)、またMSCIからの除外といった、幾つかの要因が絡み合って起こった稀有な事例だ。再度類似した事例が起こる可能性は高くはないが、どの国のクロスボーダーM&Aであっても、買手側の会計基準、対象国側の規制の特徴や成熟度、またそれらが組み合わされて起こりうるリスク、といった留意点は認識しておくべきだろう。

コメントが送信されました。