読了目安:9分

中国のビジネス環境から考える、日本企業の海外戦略構築

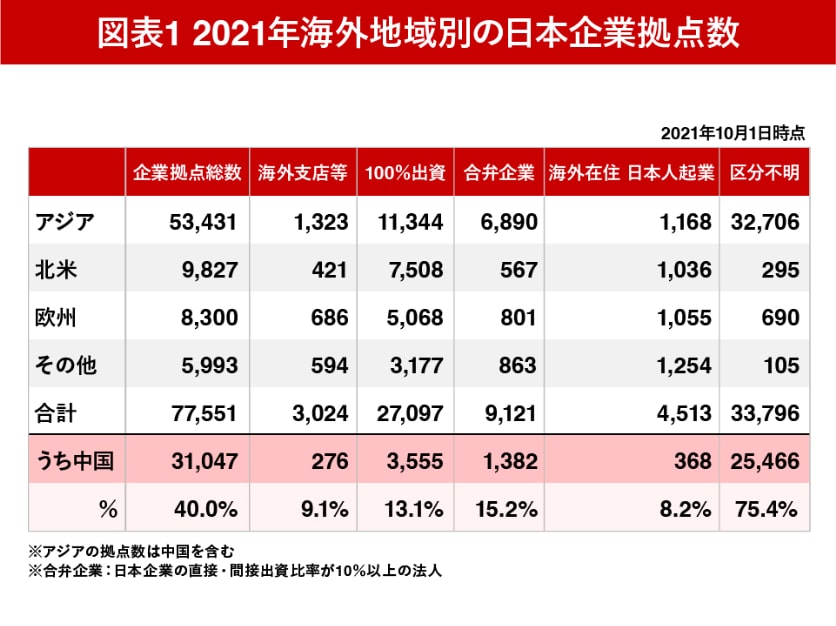

中国においての日本企業の拠点数は、世界全体の40%近くを占める。しかし、企業の「親子間」であっても、現地の情報が日本にタイムリーに共有されていない事例もままみられるのが実情だ。情報格差はなぜ発生するのか。その弊害を考察する。

中国拠点数 日本本社と中国法人

外務省が毎年行っている「海外進出日系企業拠点数調査」によると、各地域の拠点と内訳は下表の通り(2021年時点)。

業種別に見ると、区分不明を除き製造業が52.6%、卸売・小売16.0%、サービス業14.9%で、運輸業、情報通信業が続く。

前年の2020年10月1日時点との差異数は下の表の通りで、コロナ封鎖による中国拠点数の減少の多さが目立つ。

-min.jpg)

ところで、外務省分類では「海外支店」とあるが、中国での拠点はその業務内容によって以下のように形態が分かれ、支店形式は少ない。

- 子会社:現地法人であり、独立した法人資格を有し、自己名義で営業及び対外責任を負う。

- 駐在員事務所:法人ではなく、自己名義の営業、対外責任を負わない。

- 分公司:分公司=支店となるが、外資企業は銀行等の金融特殊業界を除き中国で支店設立認可はされず、一般的に中国法人の支店を設立する形式となる。営業行為を行う場合は「経営性分公司」とし、営業許可証の取得により、分公司と顧客契約、納税インボイス(発票)、開設地域での納税が可能となる。

日本の金融機関で支店としての進出は少なく、数としては駐在員事務所が多い。

駐在員事務所では市場調査、一部本社からの委託業務を行うが、営業行為は出来ないものの、業界一般収益率に照らし、みなし課税にて納税義務が発生する。したがって、駐在員事務所の維持費用は日本人駐在員を派遣した場合、現地法人と比較して安くはならない。

本編では、業務制限のある駐在員事務所ではなく、製造業における子会社=中国現地法人(現法)及びその分公司と日本本社の動向について述べる。ただし、すべての企業に当てはまるものではない事は御認識頂きたい。

中国の経済回復状況は

2023年1Qの経済指標が発表されている。年初から、活発な消費回復、観光業の復興がメディアで盛んに論じられているが、実際の消費品小売額を見ても下表のような結果となった。

自動車販売額は昨年比マイナスだったが、それ以外はコロナ前の2019年比でもプラスに転じている。

-min.jpg)

しかし、製造業の収益を見ると回復とはいいがたい状況がある。下図は2023年1Qの製造業別利益(営業利益)と前年同期比である。

-min.jpg)

一方、輸出に関しては、3月は3,155.8億米㌦(速報値)で対前年比+14.8%と大幅なプラスとなった。EV、リチウム電池関連が全体を押し上げており、同時に昨年末までのコロナによる不安定な製造状況と、春節休みを経ての契約残キャッチアップも寄与したと見る。

中国税関は、RCEP協定加盟国への2023年1Q輸出総額が1.65兆元(約33兆円、前年同期比+20.2%)で、貿易額(輸出入合計)ベースでは全体の31.2%を占めていると発表。RCEP協定に関連する通関プロセス、サービスシステムの最適化により、企業がRCEP協定を有効活用できるよう支援している点を強調している。

米国との貿易額が減少する中、ASEAN、日本などを重視している分、アジア市場の景気動向に影響を受けやすく、拡大傾向が明確になるのは下半期以降と予想する。

なお、RCEPと日中関係については以下の記事もご参照頂きたい。

「RCEPで対中関係は変わるか」(2021年11月19日付)

続々と訪日する中国地方政府関係者

今年1月以降、中国の各地方政府関係者が続々と訪日し、セミナーを開催するケースが目立っている。いずれも対中投資の誘致であり、開発区で優遇制度、また地方政府によるファンドでの資金供給体制も整えつつあり、日本との経済関係を強化しようとする積極姿勢がうかがえる。

過去の労働集約型製品の輸出からシフトし、高付加価値型製品の輸出や国内市場販売拡大を意図した先進技術、ヘルスケア、デジタル、IP関連を注力産業としているが、それ以外の産業に対しても柔軟な対応を取っている。各セミナーへの参加企業は増えつつあり、これから検討が進んでいく状況に見える。

日本企業の対応

2022年はゼロコロナ政策により多くの日本企業の事業環境が悪化しただけに、2023年は良化すると見ている。

ただ、これだけ経済環境が変動する中、企業にはより早い対応が求められている。とりわけ、本社と中国現地法人のコミュニケーション深化と意思決定のスピードが必要である。

これは、決して開発区への進出のスピードではなく、進出をむやみに勧めるものではなく(その逆の撤退についても同様であるが)、プロセスへのスピードが課題と考える。

中国現地法人は、日本本社に対し、毎月の決算報告を行う。現地税務申告から会計監査を受け監査報告書を作成、本社に提出。またコロナ前は必要に応じ本社監査も受けていた。それでも現法の意思決定には時間が掛かる事が多い。

現法の改組、資本金の移動(譲渡、再投資、M&A)等の重要案件は通常、本社取締役会議で決裁となり、企業によるがその前に部門会議、投融資委員会と数ステップの決裁プロセスが必要であり、これだけで数か月は見ておかなければならない。

関係者は理解している事ながら、取締役会に上申する前に決裁を仰ぐ戦略案件に対する現状把握に時間が掛かっている。

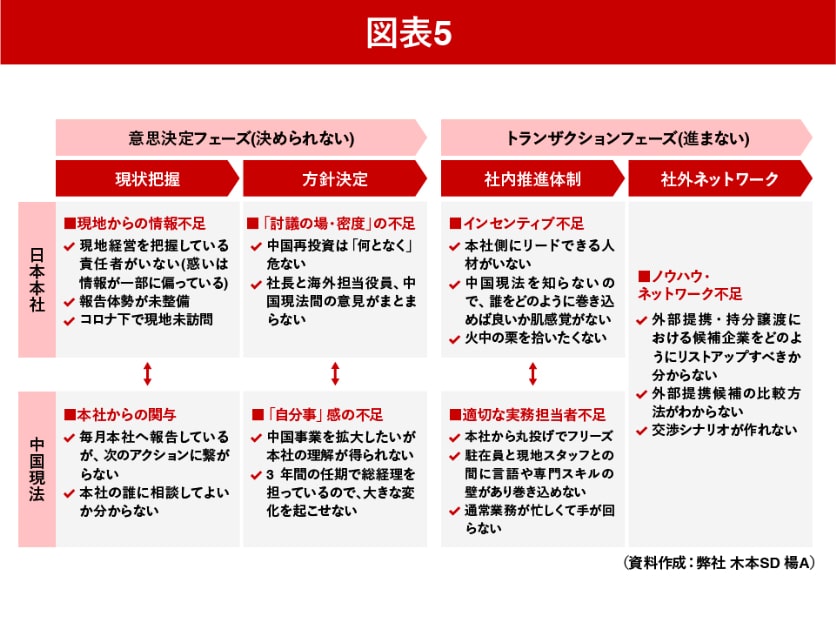

2つの壁と2国間の壁

2つの壁とは、意思決定と実行(トランザクション)の各フェーズにおいて起こりうる障害で、2国間の壁とは本社と海外法人間の障害である。極端な例だが、フローで示すと下図の様な状態である。

本社経営陣と現地経営者の距離感

現地法人の経営者は、日本からの駐在員が就任するケースが多く見られ、長年その任に就かれる方もいらっしゃるが、一般的には4~5年と見受けられる。

それぞれにメリット、デメリット要素がある。また中国に複数の現法を開設している企業もあり、その場合、本社の各事業部門が現法の管掌となるため、管掌事業部門が異なることで企業内の横の連携が薄くなってしまうケースも見られる。

この解決策のひとつに、中国に中国事業会社の経営、管理を行う統括会社を設立する方法がある。ただし、この場合も統括会社と本社で壁が発生する可能性がある。

この様な中では、以下のような状態も生まれる。

- 日本本社:海外担当役員・部署と事業本部での情報・意見差

上記の差が埋まらず、経営トップへの情報提供不足 - 中国現法:経営者と現地幹部との経験・文化・言語差による壁

現地人材のトランザクションへの理解と責任感の希薄

経営人材の育成 ー 経営者補佐・後継者の現地化か本社派遣か

意思決定を速める

オーナーが即断する企業であっても、オーナー自身の検討プロセスは必要であり、そうでない企業はプロセスにより、間違いを無くそうとする。

その時間は大事だが、問題は、上述の壁を壊さないと長期間を要する検討に陥ってしまうことだ。2国間の壁を無くすためには、①現法の事業棚卸を行い②社内関係者の共通認識事項を増やす③社内関係者の利害調整を行うことが重要と考える。

さらに意思決定には、「中国」現法を再編するのみならず、他国も含めた海外事業の位置づけと戦略構築が必要だ。遠回りのようだが、上記の③を行うには必要な作業である。

もし中国から撤退する場合、どこへ製造拠点を移管するのか、そしてそれは必要なのか。再投資する場合、他の海外市場や拠点と比較判断するために、海外全体を見通した戦略の構築が必要である。

まとめ

- 中国の市場変化スピードを再認識した上で、現法に対する意思決定を速める

- 現法の事業棚卸と、他拠点を含めた海外戦略の構築を

コメントが送信されました。