読了目安:19分

RCEPで対中関係は変わるか

RCEP(地域的な包括的経済連携協定)は2021年11月、日本政府による批准が行われ、2022年1月1日から発効することになった。日中による共同提案で始まり、日中韓を含む15ヵ国で構成される巨大な自由貿易圏は、TPPとどう違うのか?日中関係をどう変えるのか?

RCEPについて

RCEP(アールセップ:正式名称Regional Comprehensive Economic Partnership、地域的な包括的経済連携)は、日本、韓国、中国、ASEAN10ヵ国、オーストラリア、ニュージーランドの15カ国で構成される自由貿易協定だ。

GDPの合計は、2019年ベースで25.8兆ドル、 世界全体の29%、参加国の貿易総額10.4兆米ドル、輸出額ベースでは5.5兆米ドル。世界全体では27.4%(貿易総額)と29%(輸出額)にそれぞれ相当する。

人口の合計は約22.7億人で、世界全体の29.7%を占める。※外務省HPを参照

RCEP締結の経緯

1990年代のNAFTA、EUの成立から21世紀に入り、各地域でのFTA(自由貿易圏)そしてEPA(経済連携協定)が討議されてきた。

自由貿易協定(FTA:Free Trade Agreement)は、国・地域間で、関税の引き下げや撤廃を通じて、物品及びサービス貿易の自由化を目指す。

経済連携協定(EPA:Economic Partnership Agreement)とは、FTAの要素に加え、例えば知的財産の保護や投資、政府調達、二国間協力等を含めて締結される包括的な協定となる。

RCEPの締結までには、日米中がそれぞれ主導する自由貿易協定が、並行して検討されていた。

関連するアジア、太平洋地域の動きをまとめると、以下のようになる。

日中韓FTA

2003年から民間共同研究を経て2012年に交渉開始となった。こちらはRCEP締結に伴い、今後どのような付加価値を生む事が出来るかを検討するとして継続協議となっている。

EAFTA(中国主導)

2005年にEAFTA(東アジア自由貿易圏)を中国+ASEAN3か国で検討した。参加想定国はASEAN10ヵ国+日中韓の13カ国。

CEPEA(日本主導)

日本は2007年、CEPEA(東アジア包括的経済連携)を提案し、ASEAN側が域外の国も交え検討を始めた。ここでの参加想定国は上記+インド、豪州、ニュージーランドの16カ国。

TPP(米国主導)

APECのFTAAP(アジア太平洋自由貿易圏Free Trade Agreement in Asia Pacific構想)

に向けてとし、2010年からTPP(環太平洋パートナーシップ協定)交渉が開始。2016年に調印されたが、2017年にはトランプ前大統領により主導的立場である米国が離脱した。

RCEP(日中共同提案)

2011年、日中共同でASEANに提案。作業部会を設立、検討が始まった。2022年1月1日から発効となる。

日中、それぞれの思い

RCEPをめぐるこの複雑な経緯と当時の状況から、米中両大国に挟まれ、双方との関係を重視したい日本の思惑が見えてくる。

日本からすれば、中国はWTO加盟後も経済拡大を続け2010年に日本を抜きGDP世界第2位となり、中国との関係は重要性を増していた。

ただし、日本側は米国との関係が政経面で最重要にあった。

米中対立はまだ深刻化していなかったものの、中国との二国間協定を結んで、「中国傾注」と捉えられることを避ける意味があったのではないか。

同時に交渉が進んでいたTPPに、中国を引き込む方向もあったが、加入には知財、サービス貿易、投資について高い自由度が求められるため、中国の加入は難しいと考えられた。

他方、オバマ政権下においてTPPは米国主導であり、農産物など米国有利な条件を日本側がどれだけ押し返せるか、が注目されていた。

その交渉のなかで、中国との取組を米国側に見せる必要もあったと考える。

中国からしてもTPPに参加しない以上、アジアでの経済共同体は必要だった。その為には日本との協定が必要であった。

結果、EAFTA(FTA主体)とCEPEA(投資、サービスを含む)を併せた形で、日中のRECEP共同提案に繋がったと言える。

日中の政治的衝突があっても、RCEP交渉は継続

中国と日本の間で2010年以降、政治的な緊張が続いている。尖閣諸島沖における漁船衝突事件から中国のレアアース輸出規制、さらに2012年9月の日本による尖閣諸島国有化発表後、中国国内で大規模な反日デモ、一部暴動が発生した。

ここから中国での事業は経済成長に伴うコスト高+政治リスクと懸念する日本企業により、製造拠点をベトナム、ミャンマー等に移転する 「チャイナ・プラスワン」の動きが活発化した。

しかし、その間もRCEPは交渉凍結とはならず、着々と協議が進んでいた。

TPP米国離脱から加速したRCEP

2015年10月にTPPは大筋合意が発表され、2017年1月に日本は国内の協定手続完了を通報。参加国の手続きを促した。

しかし、同年にオバマ大統領からトランプ大統領に変わると米国はTPPからの離脱を宣言。2018年TPP11(CPTPP= Comprehensive and Progressive Trans-Pacific Partnership)として発効された。

ここより中国は積極的にRCEP締結に向かう。米国不在の中での存在感を高める事と米国が再度の政権交代後、TPPメンバーに復帰する可能性も想定していたかもしれない。

交錯する地域間協定

注:ACFTA(中国-ASEANのFTA)

ASEANはその他下記個別にFTA締結

(日本、韓国、豪州・NZ、インド、香港)

様々な協定の交渉が進み締結されているが、主要な協定の参加国は上の図の通りとなる。

これ以外にASEANは、中国とのACFTA、日本、韓国、インド、豪州・ニュージーランド、香港と合計6のFTAを締結。豪州、ニュージーランドは中国との二国間協定を締結し、かつTPP、RCEPに加盟している。

インドがRCEPから離脱の理由

交渉メンバーであったインドが、2019年にRCEPから離脱を表明。

当時のインドのGDPは2.9兆米ドル(2020年はコロナ影響もあり2.6兆米ドル)で人口は13.7億人である。

RCEP全体のGDP11%、人口は60%となる。日本にとっても二国間協定を締結している同国の慰留に努めていたが敵わなかった。

その理由は、RCEPによる関税率削減、撤廃により安価な輸入品が国内製造業、農業、雇用に与える影響が大きいとしている。2020年上半期には輸出促進を打ち出しており、これには下記懸念点が背景にあると考える。

貿易赤字への懸念

RCEP検討とは別に日本、韓国、ASEANなどと別個にFTA(自由貿易協定)を締結しているがほとんどがインドからみて貿易赤字となっている点。

例えば国内製造業への影響を考えると、紛争問題がある中国との間にFTAが無いが年間約500億米ドルの貿易赤字であり、同国の貿易赤字全体額の約1/3となる。(2020年は貿易額全体が減少し赤字額も減少となっている)

輸入急増の懸念

RCEPにより、更に締約国が原産地規則を迂回し、RCEP内取引としてよりインド市場に製品輸入が急増する事も警戒した。

雇用面を見ると労働人口の半数強が農業従事者であり、その収入は非農業従事者の1/3程度である。食料輸入自由化から農業従事者の収入低下、離農増加が予想される。

しかし製造業が自由化により発展を阻害されれば、雇用を受け入れる企業が増加しない事となる。

インドにとりRCEPで、IT関連の専門家の域内移動簡素化、ルールにある「自然人の移動」の簡素化と「サービスの貿易」拡充が狙いであった。しかし、懸念点である輸入急増に対するセーフガード措置等「貿易上の救済」と「原産地規則」の順守と共に不十分と判断した事となる。

日本の提案で、復帰の準備ができればRCEPはインド加盟を受け入れるとしている。しかし、現時点ではその動きは見られず、インドは自国経済に有利と見る英国及びEUとのFTA締結を目指している。

ASEANの狙いとは

ASEANでは、既に日本、中国との提携もあり、中国との貿易も大きい。

RCEPの原産地証明制度は、締約国間での拠点活用と締約国の輸入時の関税撤廃と減税の活用を拡げる。

二国間FTAにおいて、輸出側が自国及び相手国以外からの原材料で加工した場合、無税減税の適用とならない。自動車や電化製品など、部品の調達元が多くの国にまたがる場合が多く、制約が大きい。

一方、RCEPでは輸出側での域内調達原材料付加額が40%を超える場合、無税・減税の適用となる。

関税の減免対象が増える事でコスト削減、中国などとの取引拡大に繋がる。

また労働集約型企業への締約国投資増も、一部では期待しているとみている。

日本が受けるメリット デメリット

2021年3月に外務省、財務省、農林水産省、経済産業省が発表したRCEPの経済効果は、最終的にGDPが2.7%上昇し約15兆円に相当するとしている。

またこれにより雇用機会は0.8%増の57万人としている。(2019年度の実質GDP水準、就業人口より換算)CPTPPでは1.5%、日EU経済連携協定(EPA)では約1.0%と発表してあり、RCEP15カ国の経済規模と日本の貿易割合の大きさが貢献としている。

GDP増加のけん引役は

需要項目別にみると、輸出が0.8%、投資が0.7%、民間消費が1.8%、政府消費が0.5%、輸入がマイナス1.1%で合計2.7%となる。

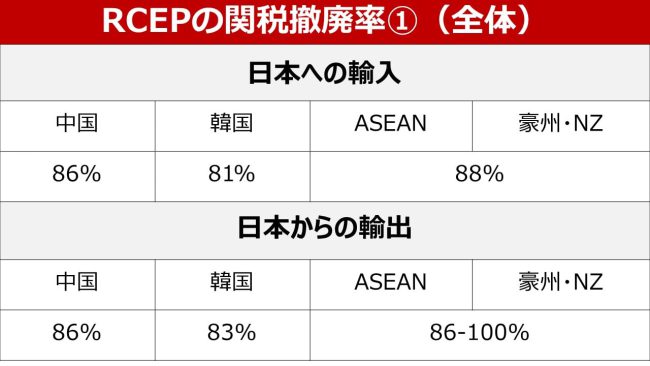

輸出入で見ると締約国間の関税撤廃率(品目数ベース)は下図となる。

豪州・NZと日本はCPTPP締約国なので、同協定での撤廃率を適用となる。

その中で中国、韓国の対日輸入関税撤廃率が各8%から86%、19%から92%へ上昇となる。

自動車産業に恩恵

特に中国への輸出では電気自動車の重要部品(モーターの一部、リチウムイオン蓄電池の電極・素材)、ガソリン車用の重要部品(エンジン部品の一部等)が撤廃品目となり、輸出拡大への期待がある。東大鈴木宣弘研究室によると自動車分野で約3兆円の生産増額となる。

ただし、即時に関税撤廃ではなく品目によって11、16、21年目の完全撤廃であり、時間を要すると推測する。

農業、食料品への影響

日本が重要視する輸入農産物、食品はどうなるだろうか。

政府発表では重要5品目(米、麦、牛肉、豚肉、乳製品、甘味資源作物)を関税削減・撤廃から除外、特に中国からの輸入については鶏肉調整品、野菜関連も同様除外とした成果を発表している。

これによりRCEPによる農業生産量は±0と政府試算をしている。食品の海外輸出については中国、韓国から撤廃の品目は得たが即時はほとんどなく、将来への期待となる。

日本の家庭への影響

日本の農畜産業を守る点で重要5品目を関税削減・撤廃から除外する事と関連し、小麦製品(パスタ、パン、製菓)、食肉加工品、マーガリン、ショートニング加工油脂、コーン油も除外となっている。

ASEANからの対日輸出への影響はあるがRCEPによる小売価格への波及はあまりなさそうな見込みだ。ただし差別化を図るとしている日本農産品への打撃はあると東大鈴木研究室は5,600億円の生産額減少を試算している。

中国から見たメリット

前述の経緯からも、ASEANとの協定に加え、RCEPで日本、韓国、豪州、NZを含める事が出来たのは大きな意義となる。

中国は輸出入ともに積極的な姿勢で、輸入に関しては日本の強みは半導体関連の原材料供給にあると位置付けている。

高品質の原材料供給とコスト低減により国内生産増につながるとの見方だ。

懸念点は、米国の同盟国として日本が供給制限してくる事としている。

農産物貿易については更に積極的姿勢を示している。中国とRCEP締約国との貿易総額は1.4兆米ドル(2019年)で、中国全体の貿易総額の約1/3を占める。

その中で農産品貿易総額は792.5億米ドルとなり中国全体の34.4%となる。

中国商務部は農産物・食品の輸入拡大は国内消費方式を拡げ、国民への満足を満たすと明言している。更にRCEPネガティブリスト外となる栽培、畜産、製品加工への投資を継続し中国の農業グローバル化を推進するとしている。

日本では農産物、食品に関してFTAとなると、国内農業の衰退、雇用減による税収減、将来の食料危機と言う点がクローズアップされる。市場規模の差であるが製品輸出だけでない、農産品そして農業技術の輸出について日本も考えられないだろうか。

中国のCPTPP参加

2021年9月、中国は正式にCPTPPへ加入申請を行った。

RCEPの締結交渉の中、TPP(当時)からの米国離脱を受け、TPPへの参加も選択肢にあった。しかし、参加国からの同意を得るには時間が掛かる事、TPPの規則条項がRCEPより制限が多い事からRCEPを優先した。

米国の再加盟を期待する向きもある中、21年9月に中国、矢継ぎ早に台湾が加盟申請をした。

中国のメディアはCPTPP加入の必要性を下記に説明している。

- WTOは加盟国が多く、現状に即した決議ができない

- CPTPPとRCEPが新たな基準をつくり、新たなモデルを形成し世界へ示す

- CPTPPに米国が戻るなら米中にてプラットフォームを構築し、より大きな経済連携ができる

ただ加盟には協議11ヵ国すべての承認が必要な中、参加できるかどうかは微妙な情勢だ。

新疆ウイグル自治区問題の影響

EUと中国との包括的投資協定(CAI)が2020年12月、原則合意となった。

2021年に入り、新疆ウイグル自治区の人権侵害があるとしてEUが中国当局者の渡航禁止、資産凍結の制裁を科した後、即時に中国は欧州議員羅に報復措置を発表した。

これにより欧州議会は21年5月にCAI関連の一切の審議を凍結する決議を採択し、発効時期の見通しが立っていない。

この点はRCEP締約国以外のCPTPP加盟国が、中国の加盟を拒む理由として提示される可能性がある。

「非市場経済国」

メキシコ・カナダの両国(いずれもCPTPP加盟国)は2020年7月、通商協定「米国・メキシコ・カナダ協定」を発効した。

これには、いずれかの国が「非市場経済国」と自由貿易協定(FTA)を締結した場合、同協定が解消される規定がある。

WTO加盟後中国は「市場経済国」への変更を申請しているが、米国、日本含め同意を得られずにいる。

米国が両国に中国のTPP加盟反対を促すまでもなく、両国がここを変えるまでの理由を提示するとは考えにくい。

中国と台湾、日本の対応は

中国と台湾がCPTPPに同時に加盟を申請し、対立が深まっている。一部の加盟国は、中国の参加を同意している。しかし、全ての加盟国が中国の加盟を賛成、もしくは台湾の加盟を支持するか。

いずれの場合も短期間では、検討が終了しないと考える。

中国は日本の動きに期待するとともに「ゆさぶり」をかけてくる可能性もある。

だが、既に日中両国はRCEPを批准している。日中韓FTAも引き続き検討を行うとしており、CPTPP加盟の是非は、実際の運用を見ながらの判断で良いのではないか。

米国のTPP早期復帰は疑問

米国はトランプ政権時の日本との交渉であった日米貿易協定を2020年1月1日発効した。食肉類の減税(セーフガード発動条件付きと即時ではなく一定期間を要しての減税)等を主としている。農水産品の関税撤廃率は37%とCPTPP発動時の82%より低い。また、コメを対象外としているなど範囲も狭い。

この前の米韓FTA、カナダ、メキシコと個別での対応からみて、米国のCPTPPへの早期復帰の可能性には疑問がある。

中国CPTPP加入への障壁

CPTPPではRCEPルール項目と類似しているがより厳格であり、加入プロセスに入れたとしても、対応できる事を示す必要がある。

特に知的財産権、サービス貿易(自然人の移動、待遇)、環境保護、データセキュリティ、および国有企業のステータス(政府調達、国有企業への優遇を認めない)が障壁となる。

加入同意を得る為には日本の動きを重要視しているが、現在のCPTPP主軸としての立場と米国からの反発を恐れて動かないとも見ている。

他では豪州、ベトナム、カナダ、メキシコも不確実にて、CPTPPに加入する事による域内での経済メリットを訴えていくであろう。

中国では、自国の加盟完了には10年を要すると、長期化を覚悟して取り組むべきだ、との報道も見られる。

まとめ

中国とのEPAでもあるRCEP発効で、日本のGDPは増加が見込まれる。

中国側は日本からの半導体の原材料、部品等の調達コスト減による生産増と農産品・食料の輸入コスト減による国内消費増を図ると共に農産品・食料の海外投資、グローバル化も進めていく。CPTPPの中国参加は中国の市場経済国WTO認定か、加盟国での認証が必要で時間が掛かる中、RCEPでのルール順守の実績などからより存在感を高めてくると思われる。

日本は、貿易の自由化によるメリットが長期化すると考えず市場への投資をし、原産地ルール、サービス貿易の拡大を検討すべきである。

コメントが送信されました。