読了目安:9分

ソニー中間期決算 エンタメ好調で増収増益 高成長ビジネスモデルへの戦略を期待

ソニーの2020年度の中間決算は、ゲームや音楽などエンタテインメント系事業の好調に支えられ、増収増益となった。コロナ禍における巣ごもり需要だけでなく、一連の経営改革によりリカーリング型ビジネスへの転換を進めた成果が現れた。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

Withコロナ環境下でも、目立つ上方修正

Withコロナ環境下での中間決算発表が本格化している。第一波が本格化した4-5月や、第二波到来の7月と比較すると、設備投資や自動車関連の需要等は概ね想定を上回り、政府の様々な対策効果を含め20年度予想は上方修正組が目立つ。

もちろん、厳しい企業も多数存在するが、金融情勢もあり一部を除いて経営危機的な問題も想定ほど顕在化していない印象を個人的には持っている。

中間決算の発表は山場を越えてきたが、今回は10月28日に発表したソニーを取り上げてみたい。

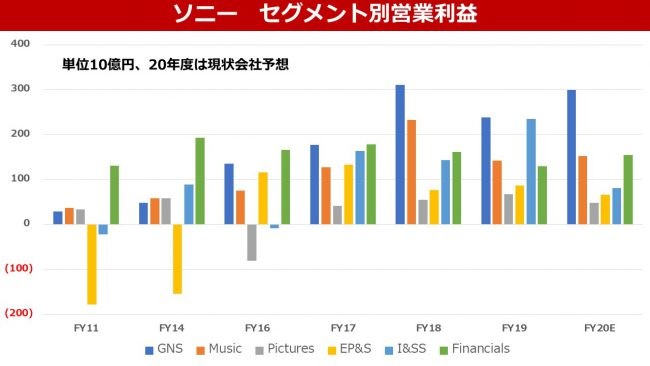

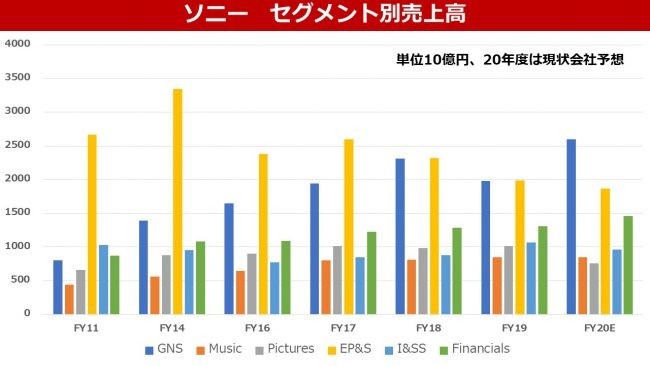

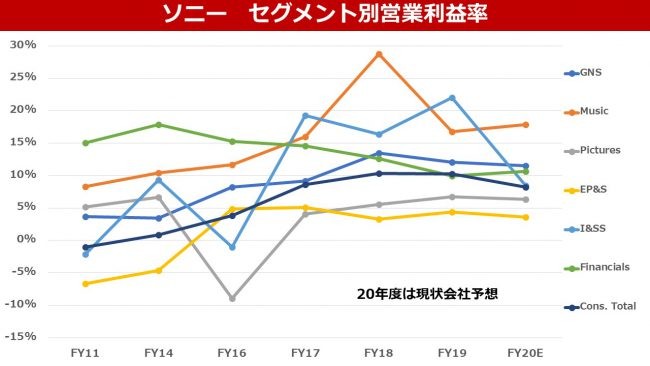

ソニー エンタメ(ゲーム、音楽、映画)、金融が増益を支える

●ソニーのセグメント

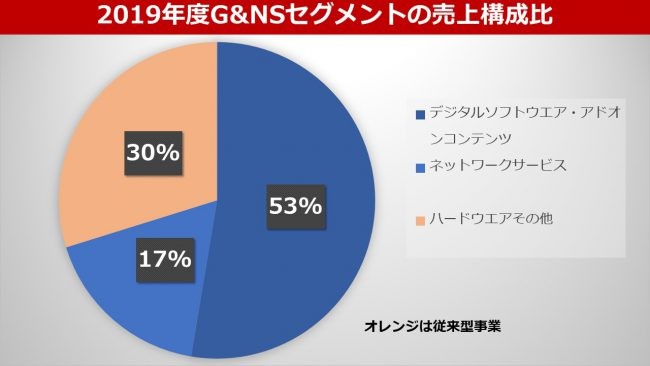

G&NS=ゲーム&ネットワークサービス(プレイステーションなど)

Music=音楽(NiziU、米津玄師、アニプレックスなど)

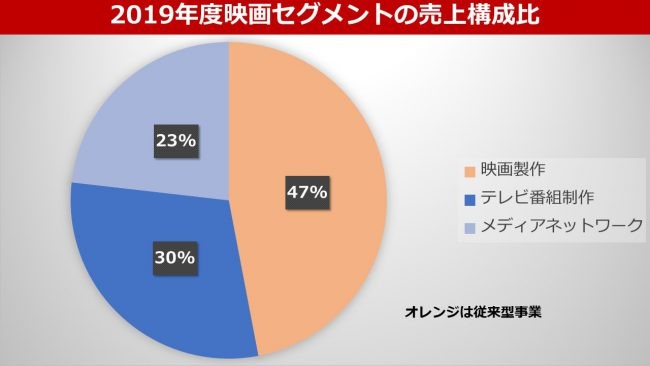

Pictures=映画(ゴーストバスターズ、ピーターラビット、スパイダーマンなど)

EP&S=エレクトロニクス・プロダクツ&ソリューション(テレビ、オーディオ、カメラなど従来型事業)

I&SS=イメージング&センシング・ソリューション(CMOSイメージセンサーなど)

Financials=金融(ソニー銀行、ソニー損保、ソニー生命など)

中間期の営業利益は想定を上回る5462億円と名目値で7%増、一過性要因を除く調整後営業利益で11%増。ゲーム&ネットワークサービス(G&NS)・音楽・映画・金融の増益により、エレクトロニクス・プロダクツ&ソリューション(EP&S)・イメージング&センシング・ソリューション(I&SS)の減益をカバーした。

増益となったセグメントは、「巣ごもり需要」のプラス効果はあったものの、現実には2012年以降進めてきた経営戦略で、事業ポートフォリオ改革・リカーリング型へのビジネスモデル転換・ROIC(投下資本利益率)導入による固定費構造の転換などが奏功した結果だ。当時に構想した事業形態が、ほぼ完成に近づいたものと推測する。

PS5発売前に、大きく伸びたゲーム事業

売上高・営業利益とも、最大セグメントであるG&NSは、2020年11月12日にPS5の発売を控えても、勢いが衰えなかった。PS4は「ハード末期」となったが、1億1000台以上という世界的普及が前提となり、ゲームプラットフォームでの強さを軸に、ソフトやコンテンツをデジタルで提供するビジネスを拡大させた。

さらに、映像等の配信サービスを行うPS Plusの会員数拡大によるネットワークサービス事業を加えた。

PS3時代までは、ハードウエアの世代交代ごとに大きな収益変動が起こったが、今回はその印象はすでになく、収益性も大きく向上した。PS5への世代交代直前であるものの、G&NSセグメントにおけるハード売上の構成比は、20年度上半期20%以下となった。公表データはないが、PS3時代は過半がハード関連売上であったものと推測される。

同セグメントは2020年度通期では、前期比13%増の売上高2兆6千億円、営業利益3000億円を見込んでいる。

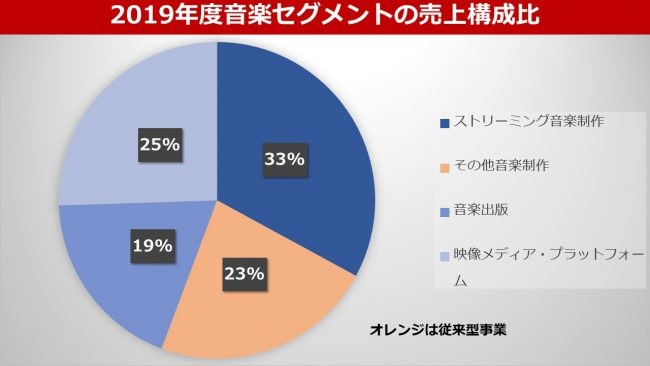

配信強化で、収益安定の音楽セグメント

G&NSよりもいち早く、音楽セグメントではコンテンツ配信がデジタル化され、かつストリーミングによる新しいビジネスモデルが普及したため、ビジネス内容が大きく変化している。

ストリーミング向けの拡大や、楽曲版権の買収進行などにより、ヒットの有無で左右される音楽制作事業の構成比は20%強まで縮小。収益は高水準かつ安定して拡大している。

映画事業は2017年に経営陣を入れ替え、構造改革が進んできた。明らかに劇場公開用映画事業はWithコロナで厳しい状況だが、一定の利益額を維持している。100%子会社化を終えた国内金融事業も、フィナンシャルプランナー(FP)の対面販売を強みとしてきたため、厳しいイメージもあったが、FPの顧客アプローチや販売ノウハウをバーチャルへ転換し、結果として成功しているようだ。

リカーリングが営業利益の70-80%を占める?

こうしたリカーリング型ビジネス(G&NSでのノンハード事業、音楽、金融、映画)の営業利益は、2020年度個人的推測で全体の70-80%を占めるものとの印象を持つ。Withコロナでエンタテインメントの世界も急速にデジタル化が進む中、これらリカーリング型ビジネスは一定の安定した成長が期待でき、ソニー全体の利益拡大をけん引する可能性が高い。

事業ポートフォリオ転換も、2012年以降売却してきた電子部品・デバイス・電池関係やPC・物流などの事業に対し、買収は音楽・映像系が主体。特にIP関係に対しての投資が多い印象があり、ぶれずに実行しているこの組み換えも、リカーリング型の構築に貢献している。

好調決算も、企業価値にプレミアムが付加された印象はない

決算発表を機に株価は反転し、時価総額は再び実質的な史上最高値圏に入っている。

市場全体がマクロ的な不透明環境である等を含め停滞感がある中、一定の評価を得ているのは事実だが、各種バリュエーションを見る限り、エンタテインメントのDX化をリードする企業のようなプレミアムが付加された価値を形成しているとはいいがたい。

EV/EBITDA倍率は21/3期予想(コンセンサス・ベース)で8.5倍、22/3期予想7.4倍(同)と、同業他社の水準を下回る。

また時価総額は史上最高値圏だが、CashFlowの改善(現行中計の最重要KPIと認識)による財務バランスの改善は企業価値拡大に寄与していない。

コングロマリットとしてのディスカウントは常にあるとはいえ、この好決算や安定×成長性のあるリカーリング型ビジネスへの転換は、概ね企業価値上で織り込まれてしまったのであろうか。

日本企業として約10兆円に達した企業価値は巨額だが、グローバルで存在感を出し、かつ競争していくには、倍以上のスケールへと比較的早い段階で企業価値を成長させる必要があると感じる。

米中対立のあおり受けたI&SS事業の今後

中長期的な視点で大きな議論となりうるのは、事業ポートフォリオ内にI&SS事業を中核として残し続けるかどうか、であろう。

同事業主力のイメージセンサーは、技術力に裏打ちされた世界トップシェアの事業で、自動運転への応用を含め、将来的に拡大が予想される有望分野。実質的な競争相手は、現状Samsung電子のみと推測される。

10/28日の第2四半期決算説明会では、I&SS事業の営業利益は全セグメントで唯一1300→810億円へ下方修正された。要因は米中対立のあおりでファーウェイ社向けの出荷停止によるものと推測される。

今後も顧客情勢や競争環境などの事業環境により、他事業と比較したCF・収益性・事業安定性等、が読みづらい。

安定したキャッシュフロー獲得には、更なる圧倒的ポジションの獲得が必須となる。有望分野だけに競争も激しく、ボラタリティも高い。欧米のテクノロジ―関連大手企業は、インテルを除き半導体製造技術をアジアに依存。昨今、インテルも先端的な製造技術競争からは、脱落しつつあるようだ。

一方、デバイス事業は常に先端技術に対する巨額の開発・生産設備への投資が必須で、現在ソニーグループ内の他の事業とは大きく異なる事業体質である。

さらなる企業価値向上に期待 次期中期計画

2012年から本格化した平井-吉田-十時体制による経営改革は、8年間で9兆円の企業価値を創造した。中期(3年程度)でさらに現在のソニーと同等クラスの価値を創造するため、改めて事業ポートフォリオ変革、リカーリングモデル展開、新たなKPI設定などが盛り込まれる可能性がある次期中期計画(順当にいけば来年春発表)に期待したい。

コメントが送信されました。