読了目安:10分

米国でのM&Aに急傾斜する大手ハウスメーカー

積水ハウスは2022年6月9日、米国テキサス州にて戸建住宅事業を行うChesmarHomesを約700憶円で買収すると発表した。積水ハウスのみならず、大手ハウスメーカーはここ数年積極的に米国でホームビルダーを買収している。日本で頭打ちとなりつつある戸建住宅事業を、米国で成長させようとの戦略がある。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

国内住宅市場の需要は縮小

最近の国内住宅事業は堅調だが…

大手ハウスメーカーの最近の国内での戸建住宅の建築請負の受注や、建売戸建の売行きは好調だ。コロナ禍で在宅勤務が増えて戸建住宅への需要が高まったことや歴史的に低い住宅ローン金利などが受注・売上の好調の背景にある。

資材価格の高騰が利益率を圧迫しているものの、売上棟数と単価の上昇による増収効果により、増益基調となっている。

長期的に国内需要は減少する

ただし国内の人口は2008年に1憶2,808万人でピークアウトし、その後減少が続いており、世帯数も2025年頃にピークアウトすることが見込まれている。1970年代前半に生まれた第二次ベビーブーマーの団塊ジュニア世代も、40歳台後半から50歳台に突入しており、この世代からの需要は、既にピークアウトしつつあると考えられる。

そこで、今後長期的には、国内の新築住宅の需要は棟数ベースで減少してゆくことが予想される。商品に高い省エネ性能を装備させて付加価値をつけたり、高額品の販促を強化したりして、単価を上げるだろうが、棟数減により相殺されて売上の伸びは限定的だろう。

DXによる効率化を

今後国内の新築住宅事業のメインテーマは、DXを駆使してマーケティングやサプライチェーンの効率化やイノベーションを図り、シェアアップと同時に利益率を維持・改善することや、インテリアや造園などの住生活の周辺ビジネスの収益を伸ばすこと等になろう。

国内大手、米国での事業拡大に注力

主力の国内の新築住宅事業の事業環境は、5年、10年のスパンでみれば、先細りであることは、周知の事実である。

そこで大手ハウスメーカーが現在注力して早いペースで拡大しているのが、海外事業だ。具体的には、戸建住宅の建売業者であるホームビルダーを、米国を中心に買収して売上・利益を伸ばしている。この動きでもっともアグレッシブなのが住友林業だ。

大手3社、住友林業、積水ハウス、大和ハウスの動き

住友林業はこの10数年で8社のホームビルダーを米国とオーストラリアで買収した。その結果、10年前と比べて経常利益は約10倍となり、そのうち8割弱は米国を中心とする海外で稼いでいる。

積水ハウスはこの5年で3社のホームビルダーを米国で買収し、国際事業の利益が米国を中心に急増している。

大和ハウスもこの5年で5社のホームビルダーを米国とオーストラリアで買収し、戸建住宅事業の利益が米国を中心とする海外で急増している。積水ハウスと大和ハウスは米国で賃貸住宅の開発も現地のデベロッパーとJVを組んで手掛けており、大きな利益を計上している。

直近の米国の住宅市場はリスクが高まる

長期的には、成長が見込める米国市場だが、直近の住宅市場にはいくつかのリスクが存在する。

住宅価格の高騰

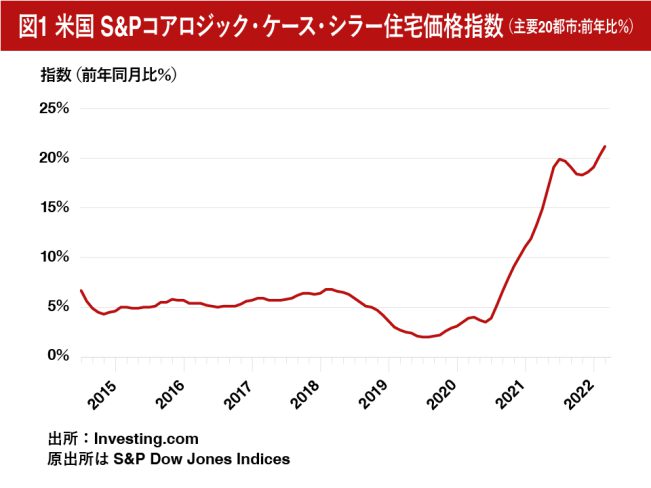

米国では現在住宅価格が早いペースで上昇し、過去最高を更新している。米S&Pダウ・ジョーンズ・インディシーズが発表した2022年3月のS&Pコアロジック・ケース・シラー住宅価格指数(主要20都市)は前年比21.2%上昇し、26ヵ月連続で過去最高を更新し、前年2月の同20.2%上昇から上昇率はやや加速した。

価格が上がれば所得対比でみた住宅取得能力=アフォーダビリティは低下するため、住宅の売行きは鈍化するリスクがある。

住宅ローン金利の上昇

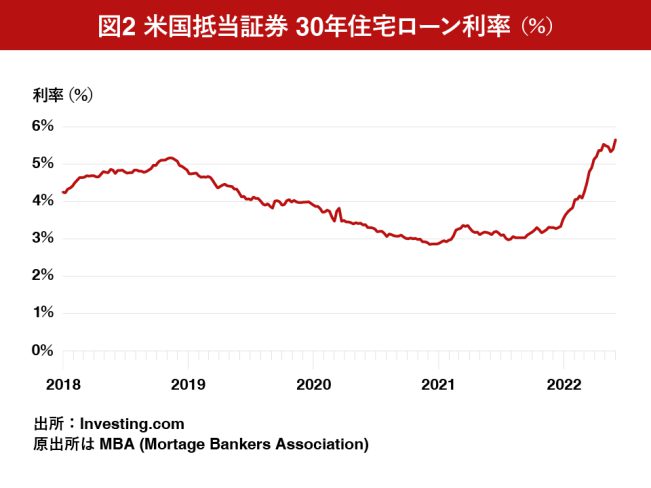

二つ目のリスクはモーゲージ・レート=住宅ローン金利の上昇だ。

米連邦準備理事会(FRB)が金融政策の正常化に乗り出したため、22年は住宅ローン金利の緩やかな上昇が予想されていたが、21年末に3%強であった30年固定住宅ローン金利は、予想よりもはるかに早く22年4月半ばに5%を超え、現在は6%に近付きつつある。金利上昇は特に一次取得層のアフォーダビリティを低下させるリスクがある。

これに加えて建設労働者の不足やトラックドライバーの不足などの供給制約要因が加わる。

落ち込む販売戸数

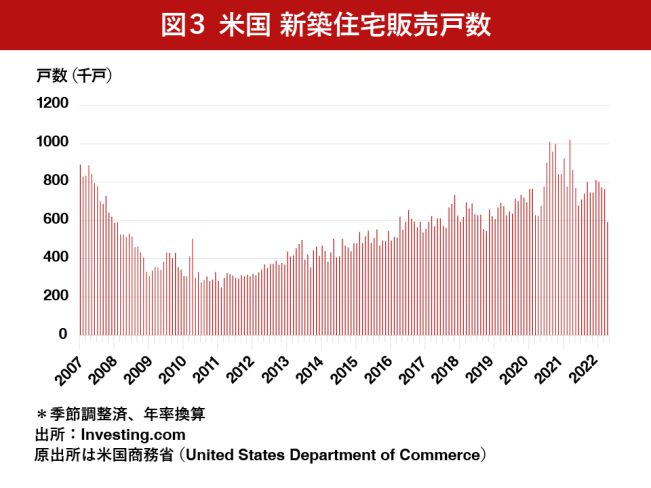

これらのリスクによる市場の軟化は、既に数字にも現れつつある。例えばこの2年ほど、ほぼ毎月70万戸を上回っていた新築住宅の販売戸数が、22年4月は59.1万戸となり、前年比31.5%減の大幅な落ち込みとなった。

長期的には成長が期待できる米国市場

長期で見れば、日本とは違い米国では、住宅に対する需要は高水準かつ成長が期待できる。というのも、日本と米国とでは、人口動態が全く違うからだ。

増加する人口

米国の最新の2020年の国勢調査の結果によると、2020年4月1日時点の米国の総人口3億3,144万9,281人で、前回国勢調査が行われた2010年の3億874万5,538人から2,270万3,743人の増加で、年平均で約227万人、年率にして約0.7%増加した。

ヒスパニックの人口が10年間で23%増加して、米国全体の人口増を牽引した。

一方米国のシンクタンクのピュー・リサーチ・センターが国勢調査を基に推計した2020年の世帯数は1憶2,681万7,580世帯で、2010年の世帯数の1憶1,671万6,292世帯から1,010万1,288世帯の増加で、年平均で約100万世帯、年率にして約0.8%増加した。

即ち米国では人口、世帯数ともに 毎年1%弱増加してきており、世帯数は毎年100万世帯増加してきた。ということは、過去10年、新しい住宅需要が毎年100万戸生み出されてきたことを意味する。

ならば今後はどうだろうか?ハーバード大学の住宅研究施設であるJCHSが2018年12月に公開した将来予測では、米国の世帯数は2018年から2028年の間に1,220万世帯増加し、2028年から2038年の間に960万世帯増加し、2038年までは年間平均100万前後の新しい世帯が生み出されると予測している。

政府の移民政策等の前提条件次第で変化する数字ではあるものの、住宅需要からみれば、成長のポテンシャルを強く示唆する数字であることは間違いない。

ミレニアル世代とZ世代からの需要が続く

米国で住宅取得の適齢期になってきている世代は、1981年から1996年生まれ(現在26歳から41歳)のミレニアル世代で、この世代の多くが40歳に到達する今後10年程度は、ミレニアル世代からの高水準の住宅需要が続く。

その後、ミレニアル世代からの需要がピークアウトする頃には、1997年から2012年生まれ(現在10歳から25歳)のZ世代や2013年以降に生まれたポストZ世代(現在9歳以下)が住宅取得の適齢期になっていく。

ブルッキングス研究所の調査によると、2019年7月1日現在で、ミレニアル世代は米国の全人口の22%、Z世代は20.3%、ポストZ世代は8.4%であった。

これらを足すと50.7%となり、米国の人口の過半は41歳以下であり、これらの世代の人々が住宅市場の主役となりつつある。

海外でのガバナンスの構築とリスクマネジメント体制の確立が急務

米国の最近の住宅ブームと長期の見通しを背景に、大手ハウスメーカーはM&Aにより米国でのプレゼンスを拡大しており、その結果利益が急増している。

しかし、ここにきて金利上昇などリスクも顕在化してきている。

ただし目先の市況の落ち込みよりも重要なのは、海外での事業経験の浅い日本の大手ハウスメーカーが、言語や文化が違う中で、海外の子会社群をいかにスムースに統治できるかにあると考えられる。

PMI(Post Merger Integration)を通じて親会社と子会社の間で高い統合効果を上げられるか。またそのうえで、親会社が子会社を効果的に統治できるガバナンス体制を構築できるかがポイントになる。

大和ハウスは3年前に中国での合弁企業の役員に234憶円を横領され、親会社が117億円の損失を計上した経緯がある。犯罪という形でリスクマネジメントの欠如が問題になるケースは多くないだろうが、海外でコントロールすべきリスクは、犯罪にとどまらず税務、会計、人事や現地の商習慣に至るまで広範に及ぶことは言うまでもない。

まとめ

大手ハウスメーカーが米国でのホームビルダーの買収を加速化させている。

米国の住宅市場は、直近では住宅価格の高騰や住宅ローン金利の上昇等のリスクが顕在化しているが、長期では人口も世帯数も増加が続き、住宅需要の成長が見込める市場だ。

課題は、海外におけるガバナンスの構築とリスクマネジメント体制の確立にある。

コメントが送信されました。