読了目安:10分

オーナー企業の出口戦略⑥ 同族企業に潜む少数株主問題

シリーズ「オーナー経営者の出口戦略」第6回目は、同族のオーナー企業におけるガバナンス体制の歪み、税務対策上増えた少数株主が事業承継や事業運営そのものにも影響をもたらした事例を紹介する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

ガバナンス、株主の権利を放置するリスクとは

同族が支配する非上場のオーナー企業においては、「株主=創業者一族」の構図が当たり前となっており、本来の意味での株主総会による意思決定が行われている企業はほんの一握り、というのが筆者の経験上の感覚である。(そもそも株主総会を実際に開いている非上場のオーナー企業は1割にも満たないのではないだろうか?)

一般にオーナー企業における事業承継の関心事は、同族内における“資産”としての株の承継にフォーカスが充てられることが多く、経営権(議決権)を意識した承継はあまり行われてこなかったのが現状だろう。

その為、相続税の負担を軽減する目的で経営に関与しない親族に株式を分散させてしまったり、将来会社を継ぐかどうかも分からない未成年の子供に株式を寄せてしまったりと、“税務対策ファースト“の事業承継が、過去にはかなり行われてきている。(これは顧問税理士の指導などによるものも多い)

いま、こういった株式が持つ本来の権利、役割を軽視した事業承継対策の弊害が顕在化しつつある。

少数株主からの株式買い取り請求された事例

A社(事情により匿名)は業歴50年を迎える地方の優良企業で、過去から蓄積した潤沢な内部留保は50億円を超え、実質無借金の健全経営を行ってきた同族企業である。A社の株主構成は創業家の親族で占められており、代替わりの度に、その株式の承継に対して発生する税金(相続税、贈与税等)に頭を悩ませてきた。

そのため、顧問の税理士の指導もあり、株式を後継者に集約せず、親族の中で分散させることで、株式承継に係る税負担の軽減を行ってきた結果、4代目となる現社長の代では株主数は30名以上に膨れ上がっていた。これまでは経営に近い一部の親族以外の株主については、株主総会の招集通知を出しても白紙の委任状が帰ってくるケースが大半で、会社の意思決定に大きな支障が生じることも無かったため、特段の問題意識を持たずにいた。

しかし、昨年の定時株主総会直後、一通の内容証明郵便が会社宛に届いた。約10%を保有する親族から、代理人の弁護士名で株式譲渡承認請求が届いたのである。内容は、「私が保有する貴社の株式をX社に譲渡したいので承認をお願いしたい。承認しないのであれば当該株式を貴社もしくは貴社が指定する者に買取りをお願いしたい」というものであった。

意外と知られていない譲渡制限株式の権利関係

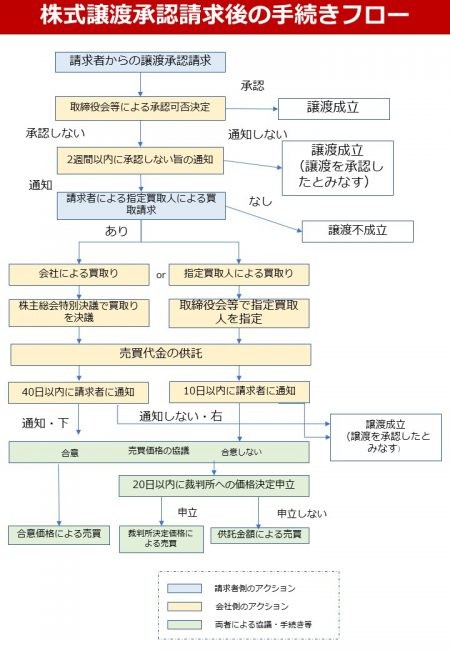

いわゆる同族支配の非公開のオーナー企業においては、その株式を意図せぬ第三者が保有できないよう譲渡制限が付されているのが一般的だ。

「ウチの会社は譲渡制限が付いているので誰に持たせていても安心だ」と考えている企業オーナーも多いが、それは誤った認識だ。

譲渡制限というのはあくまで意図しない株主に株式が渡るのを防ぐための防御策ではあるが、株主がその保有する株式を譲渡するという財産権の処分行為までをも制限するものではない。言い換えると、会社にとって好ましくない株主に株式が譲渡されることを阻止することはできるが、それでもその株主が株式を譲渡したいという場合には、会社もしくは会社が指定する者がその株式を買い取る必要が生じる。(会社法140条)

なお、その際の買取価格については、基本的には当事者間の合意価格で行われることになるが、当然相手は「高く売りたい」、会社は「安く買い取りたい」という関係になるため、価格面での合意は容易ではない。

価格で折り合いがつかない場合は、裁判者への申立により、裁判を通じ、適正な評価で買取りを行うことになる。(会社法144条)

少数株主専門の弁護士も登場

前述のA社のケースでは、売主に弁護士が付いていることから、価格決定の申立までを意図して譲渡承認請求を上げてきた。昨今、そうした非上場オーナー企業の少数株主問題を専門に扱う弁護士も増えて来ていると聞く。

当該会社の場合は、純資産が50億円を超える優良企業であり、その10%を保有する株式の価値は単純計算で5億円。少なくとも億単位に近い価格になると見込んだ上で譲渡承認請求を上げてきたものと思われる。

実際、株式は単純に純資産の割合で評価される訳ではない。判例では株主の保有比率や属性に応じ、DCF法(将来生み出されるキャッシュフローの現在価値で企業価値を図る手法)や、類似会社比較法、配当還元法などを折衷して評価されるケースが多い。

しかし、流動性の低い非上場株式が一定の金額で現金化できる可能性があるということで同様の請求を上げてくる事案が増加している。

企業にとっては安定株主と思っていた株主からの突然の請求に驚くとともに、思わぬキャッシュアウトが事業運営にそのものに影響を与えることにもなりかねない。

相続対策が仇になった事例

B社は代々創業家が支配するオーナー企業で、こちらも純資産が30億を超える地場の優良な製造業だ。3代にわたり創業家が経営を担って来たが、4代目となる後継者が創業家内にいなかったことから、現在は親族外のプロパーの社員に経営を任せており、経営と所有が分離している状態である。

比較的堅調な業績を維持してきたが、主要製品の国内需要は年々縮小をしてきており、これ以上単独での事業拡大は困難と判断。M&Aで大手の傘下に入ることを創業家が決断した。

マーケットは縮小傾向ではあるものの現時点で売却を行えば、当社の事業基盤、技術力により十分にいい条件で譲り受ける先は見つかると想定される事業内容であった。

ここで問題となったのが株主構成である。当社は、代々の株式承継に係る創業家の税負担を軽減するため、創業家による株式の保有比率を51%にまで下げ、残る49%を投資育成会社や従業員持株会などに持たせ、創業家の持分を希釈化することで相続税や贈与税の負担を軽減させる対策を行っていた。

M&Aを進めるにあたっては、相手先が100%の株式譲受を希望する場合には、当然のことながら従業員持株会等が保有する株式も譲渡の対象となる。創業家は相続税対策による税メリットの恩恵を受けてきた一方、M&Aにより売却をする段となった場合には、売却により得られる金額は、全体の51%となってしまう形となる。

売却価格の半数近くが創業家以外に流れるのを嫌がった創業家サイドは、従業員持株会などから安価に株式の買戻しを図ったことから事態は悪化。M&Aによる売却の動きを察した従業員との間に決定的な亀裂が生じ、ついには従業員によるストライキが発生するなど、本来の事業運営もままならず、M&Aの遂行も諦めざるを得ない状態にまで至ったのである。

株主の権利を考慮した承継対策を

前述の二つのケースは、共に税務対策に走るあまりに、本来の事業運営にまで悪影響が出てしまった事例を紹介した。ここまでの事態に至らないまでも、株主の権利を巡った争いは非上場のオーナー企業においても年々増加している。

どちらのケースも、オーナー企業の事業承継を検討する上で一般的に採られている税務対策である。

しかし株式を渡すことは会社の持分を一部与えることであるとともに、議決権の行使等、経営に関与する一定の権利を与えることになるという事を忘れてはいけない。企業オーナーは顧問税理士や金融機関、コンサル会社などが提案する税務対策を鵜呑みにするのではなく、事業運営への影響やM&Aなどの重大な意思決定にあたり迅速な意思決定が可能であるかを念頭に置いた上で事業承継の対策を検討することが重要となる。

すでに経営から遠い株主が多数存在する場合などは、株式交換により持株会社に株式を一本化する施策や、信託などを活用するなどして経営に近いオーナー株主が意思決定を行える環境を整えておくことも有効だ。

いつでも売れる会社に

代々続くオーナー企業においては、その後も創業家による経営と支配が継続をするであろうということを前提に、税務対策を主眼にした事業承継対策が行われているケースが多い。しかし、この先の国内市場の縮小や、昨今のコロナ禍に代表されるように先行きの見通しが立たない環境下においては、これまでの連続性の中で事業運営を考えていくことのリスクは大きくなりつつある。

国内の非上場オーナー企業においてもM&A市場が成熟化しつつあり、事業承継にあたり様々な選択肢を検討することができる環境が整ってきている。前回記事「第6回コロナ禍でも売却できる企業」でも取り上げたとおり、親族内承継を前提とする企業であっても、企業の存続や発展のためには“いつでも売却が可能な会社”にしておくこと、そしてその意思決定が迅速に行えることが必須となる。

事業承継は“非連続性”を前提として行うべき

これからの事業承継を考えるにあたっては、例え永年にわたり代々続くオーナー企業であっても“非連続性”を念頭に置いた事業承継対策を検討することがますます重要となってくるのではないだろうか。

これまでのシリーズはこちら↓

オーナー企業の出口戦略①

オーナー企業の出口戦略② 売れにくい「無借金」企業

オーナー企業の出口戦略③ 複数のグループ会社の一部を売却し、持株会社方式を導入した事例

オーナー企業の出口戦略④ 留意すべき7つの事項

オーナー企業の出口戦略⑤ コロナ禍でも売却できる企業

コメントが送信されました。