読了目安:6分

オーナー企業の出口戦略③ 複数のグループ会社の一部を売却し、持株会社方式を導入した事例

シリーズ「オーナー経営者の出口戦略」第3回目は、持ち株会社方式を使い、ノンコア事業のグループ会社を売却するとともに、コア事業のグループ会社については、持株会社による間接保有の仕組みを導入した事例を紹介する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「M&Aを活用した事業ポートフォリオの最適化」

「M&Aを活用した事業ポートフォリオの最適化」と聞けば、大企業が「事業の選択と集中」の一環として、ノンコア事業(又は子会社)をM&Aにより、外部に売却することをイメージするが、これは何も大企業に限った話ではない。中小企業においても、事業のリスク分散のため、経営管理や権限・責任の明確化のため、異なる人事制度・労働条件の導入のため、法人税等や消費税の節税のため、相続税対策のため、など様々な理由により、事業ごとに会社を分け、複数社を経営しているケースが多々見受けられる。近年は、中小企業もM&Aにより事業ポートフォリオの最適化を図る事例が増えてきている。

以前、当社(フロンティア・マネジメント)でも、複数の会社で複数の事業を営むオーナー経営者の後継者(子息)への事業承継の支援を行った。

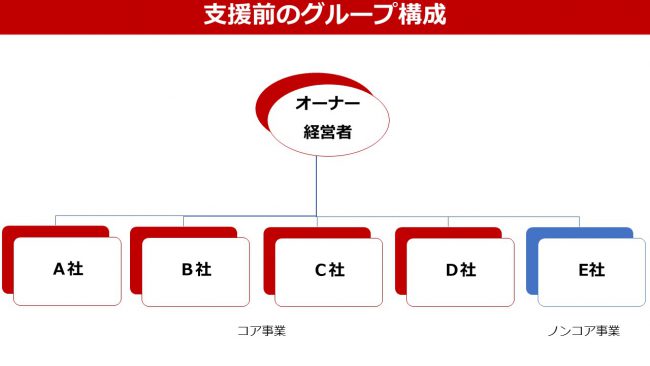

その際、子息にとって、どのような事業ポートフォリオが相応しいかをオーナー経営者と一緒に検討し、承継させる事業(コア事業)とそうでない事業(ノンコア事業)の振り分けを行った。

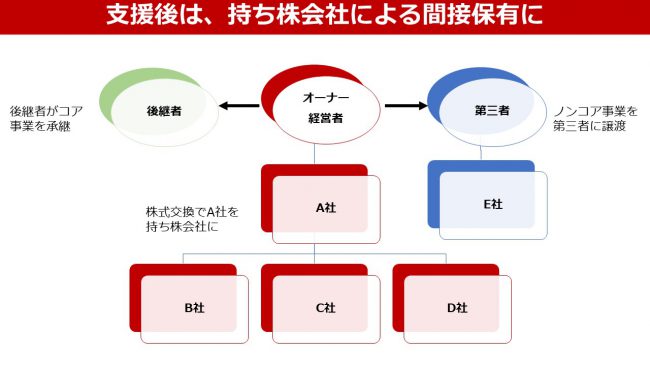

そして、ノンコア事業(1社)については、M&Aで外部に売却し、事業承継のための事業ポートフォリオの最適化を図り、さらに、ご子息が承継するコア事業(複数の会社)については、そのうちの1社を持株会社とする組織再編(株式交換)の実行支援を行ったのである。

「オーナー企業がグループ会社の一部を売却する場合の注意点」

オーナー企業グループの場合、グループ会社間の取引条件・経費負担等が曖昧になっているケースが多々見受けられる。

例えば、グループ会社で同じ事務所を使用している場合において、賃料や備品・消耗品費、水道光熱費などの共通経費の負担が適切でなかったり、役員・従業員がグループ会社を兼務している場合の人件費の負担の設定が適切でなかったり、また、グループ会社間で無利息の金銭貸付などが行われていたりすると、会社の損益計算書が実態を表しているとは言えない。したがって、まずは売り手側のほうで、これらの取引を純然たる第三者間が取引する場合の条件等に置き直した実態損益計算書を作成して、M&Aに臨む必要がある。

また、この実態損益計算書を作成する際には、オーナーの個人的な費用や節税目的の生命保険料など、事業運営に直接必要でない費用が含まれている場合は、除外しておく必要がある。

当然、買い手側が財務調査(デュー・ディリジェンス)を行って、改めて、実態損益計算書を作成することになるが、売り手側のほうで、計算過程を明示した実態損益計算書を用意し、インフォメーション・メモランダム(IM)に掲載しておく否かで、M&Aによる売却価格に大きな影響を与えることになる。

「持株会社による間接所有のメリット」

持株会社を通じて事業会社の株式を保有する、つまり「間接所有」の仕組みを導入した場合、相続税・贈与税の計算上の株式評価額の上昇を抑制することが可能となる。

この株式評価では、純資産価額の計算上、含み益に対する37%控除が適用されるため、間接所有の仕組みを導入した後の利益の蓄積や評価益の上昇による株価(純資産の価額)の上昇が約3分の2に抑制されることになる。

また、事業を行わない「純粋持株会社」ではなく、事業を行う「事業持株会社」とした場合は、株式保有特定会社などの特定会社に該当しない限り、類似業種比準方式による株式評価が適用される部分が出てくることで、さらに株式評価額を引き下げることが可能となる場合がある。

「カリスマ経営から組織的経営への移行」

親族内承継の場合は、まずは、後継者の資質を客観的に見極めることが重要である。後継者には、経営者としての能力・覚悟、リーダーシップ、洞察力、ステークホルダーからの信頼、コミュニケーション能力などの様々な資質が求められるが、これらの資質が伴わないのに、無理に事業を承継させると、後継者だけでなく、従業員や取引先等も不幸になってしまうので、そのような場合は、M&Aなどによって第三者に事業を承継させたほうがいい。

後継者に資質が備わっている場合は、中小企業庁が、平成28年12月に策定した事業承継ガイドラインで、「昨今の社会経済が大きく変化する状況下においては、先代が営んできた事業をそのままの形で承継することにこだわることは必ずしも正しい承継方法ではない。」と言っているように、後継者にあった事業内容・事業規模を模索し、それを予め実現しておくことが、親族内承継における現オーナー経営者の重要な役割だと考える。

まとめ

親族内承継の場合は、相続税や贈与税などの株式承継コストの負担が大きくなる場合が多い。その負担を軽減するような施策(間接所有の仕組みの導入など)や、税務上の各種特例(事業承継税制など)の利用の準備等をしておくことも、現オーナー経営者の役割だ。

事業承継実行後の後継者においても、新たな視点を持って、改めて事業ポートフォリオの最適化を図るとともに、自らの価値観やその時代の社会ニーズにあった新しい経営理念を確立し、さらには、先代のカリスマ経営ではなく、自らが経営しやすい管理体制をつくり、組織的経営に移行することが、事業承継を成功させるカギとなるのではないだろうか。

連載シリーズ第4回は「オーナー企業の出口戦略④ 留意すべき7つの事項」です。

これまでのシリーズはこちら↓

「オーナー企業の出口戦略」①

「オーナー企業の出口戦略」② 売れにくい「無借金」企業

コメントが送信されました。