読了目安:9分

なぜ日本企業は低迷するのか。成長に必要な「経営執行」のあり方とは

日本経済の低迷と既存ビジネスの破綻が進み、多くの日本企業において新しいビジネスへの転換が求められている。しかし、その転換ができないまま事業再生のフェーズに突入してしまうケースが後を絶えない。本記事では、そうした再生フェーズの企業の経営やコンサルまたはファンドの立場でサポートをしてきた筆者の経験を交えて、日本の経営執行のあり方について解説する。

3つの経営執行スタイルを使い分ける必要性

高度成長において日本の経営者の多くは、同業種で既に成功を収めている欧米などの先進企業を研究した。そして、欧米の完成されたビジネスモデルを模倣し、オペレーションの効率性を高めることを経営の目的としていた。

しかし昨今のビジネス環境では、コロナ禍による消費者の生活形態の変化やIoT技術の進化による労働・雇用形態や生産方法の変化など、様々な面において環境変化の加速度が増している。

そのような中、経営の主眼も既存事業のビジネスモデルを前提にした収益アップ(いわゆる“改善”)だけではなく、デジタルを使っての抜本的なオペレーションやビジネスモデルの再構築(いわゆる“デジタル・トランスフォーメーション”)や、まったく違う新規ビジネスへの転換(例えばガソリン自動車の製造販売から電気自動車のシェアサービス)へと変わってきている。一方で、経営執行のやり方については日々のビジネスの改善を行う際と同じスタイルのままであることが多い。

確立したビジネスモデルの決まったオペレーションを効率的に回すことを前提に設計された組織において、経営執行のスタイルはどうすべきか。当然ながら、日々の改善を指示命令する際の組織の動かし方と、既存のビジネスモデルを再構築したり、ビジネスモデルや組織をゼロから作ったりする状況での組織の動かし方はそれぞれ異なる。だからこそ、経営執行のスタイルも変える必要があるのだ。

「新規事業立ち上げ」の障害は何か。製造小売企業のケースで考える

例えば、自社ブランドの洋服を企画、製造、小売りしているSPA(製造小売企業)が、D2C(Direct to Consumer)の新ブランドを立ち上げる例を考えてみよう。

多くの企業において、既存事業は既にビジネスモデルが確立されている場合が多い。今回考えてみる企業のSPAビジネスも既に確立されており、目指すべきオペレーションやKPIの数値感は分かっている(例えば、目指すべき坪当たり売上や売上当たり人件費などの数値はユニクロやZARAをベンチマークする)。

したがって「経営者が社員に対し、成功している企業をベンチマークし、その企業と同じ効率的なオペレーションをできるようになることを求め、さらにKPIを積み上げるよう指示した」としよう。

つまり、経営者はあるべき収益構造を予算化し、社員にそれを目指すよう求める。このとき、あるべきオペレーションをさらに高度化させて各機能の効率性を高めることを優先した機能別の部署(例えば、商品部、物流部、店舗開発部、営業部など)を作ることになる。

また各機能別部署の社員は、目標値を割り振られたKPIに少しでも近づけることが求められる。それに伴って、人事評価・報酬制度もミスなくオペレーションをこなす業務態度や、KPIに関連する予算をより達成した人が評価される設計になっている場合が多い。その結果、組織文化は「1%でも0.1%でもエラーを無くす」というものに自然となっていく。

同様にこの企業が新しく立ち上げようとしているD2Cブランドのビジネスを考えてみよう。

このビジネスモデルは比較的新しいため、経営陣が目指すべきオペレーションはどのようなもので、収益をどのようなKPIに分解するべきか、また各KPIの数値感がどの程度かについて把握できていない状況が想定される。

この場合、上記と同じ経営の執行方法だと色々と問題が起きる。予算策定を例にとると、上記SPAのビジネスでは、どのような場所に出店し、どのような商品を陳列し、どのようにプロモーションすれば、どれくらい売上が見込めるか、自社の過去データやベンチマーク企業データから推測することができる。

しかし、それらがわからない状態の場合、往々にして黒字化をするための逆算から売上予算やコストを逆算することとなる。それ自体は悪いことではないのだが、やってみなくてはわからない新規ビジネスに対して、既存ビジネスと同様の予算管理におけるPDCAを回し、計画通りにいっていない事に対して担当者を責める、というようなコミュニケーションをしたり、人事評価やインセンティブ報酬に反映させたりすると、新規事業のリスクをとった人間ほど負ける状態となり、社員間で新規事業に対する考え方が消極的になる結果となってしまう。

また、多く見られる事象として、新規事業部に対する協力を既存の部署にお願いする場合に、協力が思うように得られない状況がある。(例えば既存の生産部に新規事業の製品も少ロットで生産して欲しいと協力をお願いする、など)

これも新規事業と既存事業間での予算・KPIの分配方法や、会議体や意思決定プロセスが日々のビジネスの改善をおこなっている際のやり方のままになっている事が原因になっていることが多い。

どうすれば既存事業を再構築できるのか

では、どのようにすれば既存ビジネスの再構築や、新規事業の立ち上げをスムーズに行うことができるのだろうか。

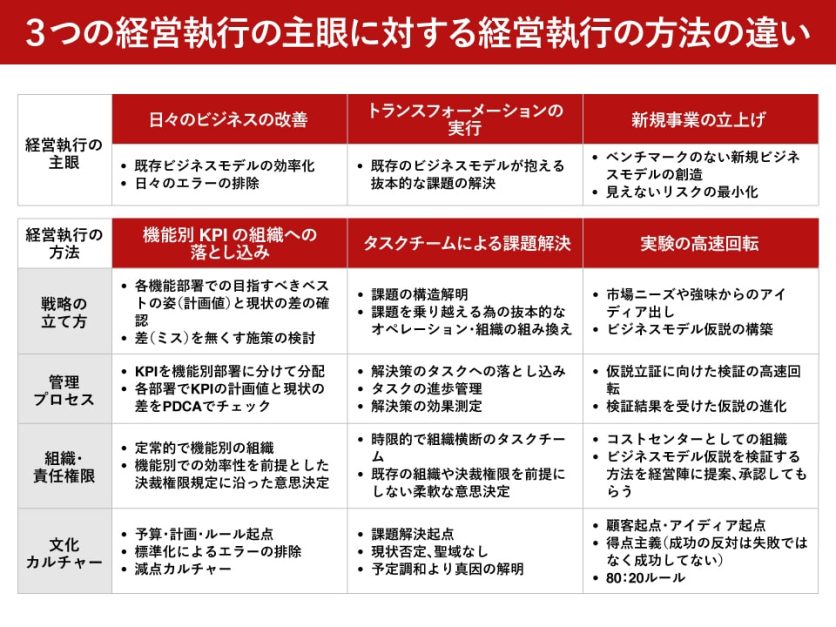

下記図1に経営の主眼が「日々のビジネスの改善」「トランスフォーメーションの実行」「新規事業の立ち上げ」であったとき、それぞれに最適な経営執行のやり方の違いを整理してみた。

黒字を守り、ルールを守り、実直に改善活動を行ってきた優良な企業になればなるほど、抜本的な事業の見直しを行う際に、既存の機能組織別に対する指示命令系統や意思決定プロセスを使って実行をしようとしてしまう。その結果、抜本的な事業見直しが“改善”程度で終わってしまったり、新規事業部に対して短期での黒字化を前提した計画を要求して可能性の低いビジネス・アイデアに大きく投資をしてしまったりという過ちをしがちになる。

一方で、課題の構造化や新規事業仮説の構築といった戦略策定のやり方や、部門横断チームの組成、PMO(プロジェクトマネジメントオフィス:プロジェクトマネジメントを支援する組織)、ステアリングコミッティ機能(自らプロジェクトマネジメントはせず、プロジェクト進行をモニタリングする)の構築といった管理プロセスの構築については、我々のようなコンサルに依頼をすることで、比較的短期的に簡単に変えることができる。

だが、リスクを取った発言が社員から出てこない、組織の壁を壊せない、予定調和的な議論しかできないなどの、組織文化を変えるには時間がかかるだろう。

必要なのは組織文化の変革とコーチング

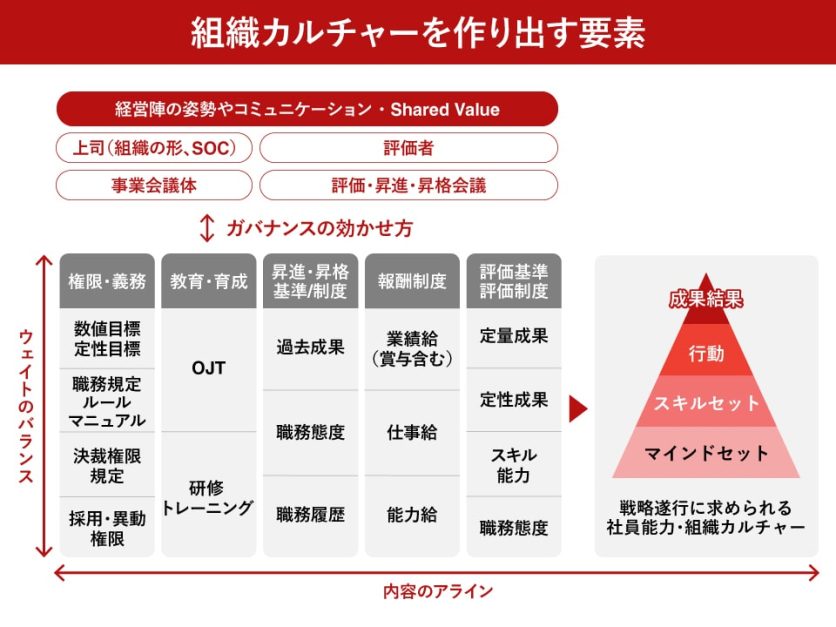

経営の主眼が変わると、経営が作り出さなくてはならない組織文化も変わる。

これは、組織の形態や部署別・役職別での責任の負わせ方、人事評価制度のあり方、そして日々のコミュニケーションと会議のあり方といったガバナンス面など、多岐にわたる要素を修正してバランスを取っていくことで変える必要がある。

下記図2に組織カルチャーを作り出す要素をイメージにまとめた。どこに課題があり、どのように変えると社内の組織文化が望ましい方向に変わるかを見極めることは、社内の状況に慣れてしまい他社との比較のできない内部の人材だけでは難しい。また、組織形態の変更や人事制度の見直しといった外形的な要素の見直しのみならず、多くの会社での経営執行経験のある社外取締役やコンサルといった外部組織に日々の経営執行のやり方を見てもらいながら、コーチングをしてもらう必要もあるだろう。

成長できずに壁にぶつかっている多くの日本企業では、戦略やオペレーションの見直しだけをコンサルに依頼していたり、社外取締役が機能していなかったりしている。再度、経営執行の方法を変えるためのコーチングをしてくれる人材を探してみてはいかがだろうか。

コメントが送信されました。