読了目安:31分

ブランド価値の変遷と企業価値との関連性成長にはグローバルブランド価値拡大戦略が必須に

GAFAMが圧倒的なブランド価値を創造する中、日本ブランドの停滞が著しい。ブランド価値と企業価値の相関は必ずしも明確ではないが、中長期的な成長にはグローバルなブランド価値の創造は不可欠だ。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

ブランド価値をいかに高めるか

Interbrand社が発表している「Best Global Brands」及び「Best Japan Brands」の結果は、「中長期的な成長・企業価値拡大へ向けた一つの戦略としてブランド価値を如何に高めるか」の指針として興味深い。

企業価値の評価基準である時価総額は将来予測が反映されやすい一方、ブランド価値は過去実績による後追いになりがちだ。

ヒストリカルなトレンドを確認しつつ、中長期の戦略想定には、

②高い付加価値率(利益率)の獲得

③グローバルで優秀な人材の獲得

などの観点から重要度が増していると考える。

特に地政学的リスクや社会リスクの増大した昨今、ブランド価値の拡大・創造には、志向力・俊敏力・共創性が必要と認識されており、体系的な中長期戦略を構築する上で、数値目標だけでなく、こうした観点を取り入れていく必要があろう。

Interbrand社では、「Best Global Brands」上でのブランド価値の対象を

①財務情報が公表されている

②起源国以外の売上比率が30%超

③3つ以上の主要大陸に進出し新興国もカバー

④B2Bブランドでもグローバルで一般的に認知

⑤ブランドが顧客行動に影響していること

としている。また評価方向として、「財務分析」「ブランドの利益貢献分析」「ブランドによる将来利益の現在価値換算」をコンサルタントやアナリストが行い、定量化して発表している。

また「Best Japan Brands」では、上記②・③等の条件が外され、日本発・日本で認知されたブランドを対象としている。

GAFAMが圧倒的ブランド価値を創造

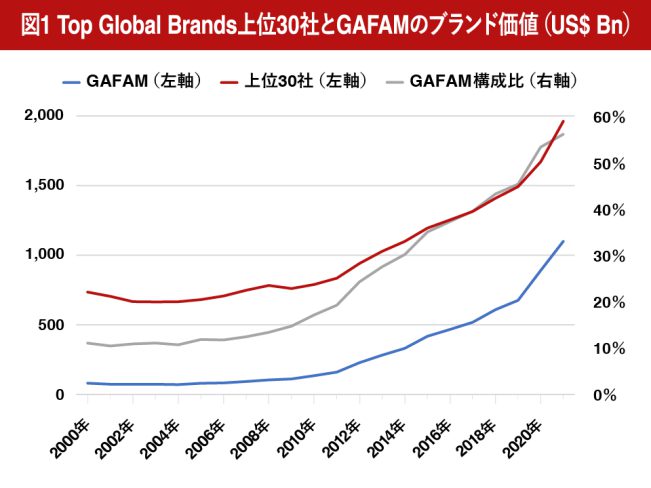

「Best Global Brands」上位30社のブランド価値は、2021年で1兆9631億ドル(約265兆円)に達し、2020年比では17.5%の増加。CAGRを見ると過去20年間(2001~2021年)が5%、過去10年間が9%と、上位30ブランドの成長力が加速している。

上位30ブランドのうち、IT時代のプラットフォーマーであるGAFAM(Alphabet、Amazon、Meta、Apple、Microsoft)の5社ブランド価値は、1兆1008億ドル(約149兆円)で、2020年比24%増。CAGRは過去20年で10%、過去10年で21%となり、上位30社中の価値の50%超を占めるまで拡大した。同様の傾向は資本市場でも見られており、企業価値ベースと同様に圧倒的に巨大な存在だ。

常にユーザーの身近に寄り添い、圧倒的な寡占化をそれぞれの領域で達成しているGAFAM。さまざまなサービスを提供することで、規模感に加え、成長性・収益性ともに他の追随を許さない。

特に過去10年のブランド価値としては、Apple(CAGRは過去10年で28%)、Amazon(同35%)のトップ2社が牽引。ただしGAFAM内でもMeta(Facebook)のブランド価値は、2017年をピークに減少していることも興味深い。

ネットワーク・プラットフォーマー4社に続くポジションは、消費者向け端末として数量・クオリティから世界トップ評価であるSamsung(5位、スマートフォンやテレビ)、トヨタ(7位)、メルセデスベンツ(8位)と続く。

またコカ・コーラ(6位)や、マクドナルド(9位)、ディズニー(10位)がトップ10を構成している。

2001年からの変遷

| Best Global Brandsトップ10企業の推移とブランド価値(US$ Bn) | |||||

|---|---|---|---|---|---|

| 2001 | 2006 | 2011 | 2016 | 2021 | |

| 1 | Coca-Cola | Coca-Cola | Coca-Cola | Apple | Apple |

| 68.95 | 67.00 | 71.86 | 178.12 | 408.25 | |

| 2 | Microsoft | Microsoft | IBM | Amazon | |

| 65.07 | 56.93 | 69.91 | 133.25 | 249.25 | |

| 3 | IBM | IBM | Microsoft | Coca-Cola | Microsoft |

| 52.75 | 56.20 | 59.09 | 73.10 | 210.19 | |

| 4 | GE | GE | Microsoft | ||

| 42.40 | 48.91 | 55.32 | 72.80 | 196.81 | |

| 5 | Nokia | Intel | GE | Toyota | Samsung |

| 35.04 | 32.32 | 42.81 | 53.58 | 74.64 | |

| 6 | Intel | Nokia | MacDonald’s | IBM | Coca-Cola |

| 34.67 | 30.13 | 35.59 | 52.50 | 57.49 | |

| 7 | Disney | TOYOTA | Intel | Samsung | Toyota |

| 32.59 | 27.94 | 35.22 | 51.81 | 54.11 | |

| 8 | Ford | Disney | Apple | Amazon | Mercedes-Benz |

| 30.09 | 27.85 | 33.49 | 50.34 | 50.87 | |

| 9 | MacDonald’s | MacDonald’s | Disney | Mercedes-Benz | MacDonald’s |

| 25.29 | 27.50 | 29.02 | 43.49 | 45.86 | |

| 10 | AT&T | Mercedes-benz | HP | GE | Disny |

| 22.83 | 21.80 | 28.48 | 43.13 | 44.18 | |

(GAFAMを色付け、一部企業名とブランド名は異なる)

20年前の2001年には、トップ10にIBM(第3位)・GE(第4位)・ノキア(第5位)・インテル(第6位)・フォード(第8位)・AT&T(第10位)がランクインしていた。その後2011年トップ10には、IBM(第2位)、GE(第5位)、インテル(第7位)、が残り、グーグル(第4位)・アップル(第8位)・HP(第10位)がランクイン。スマートフォン発売やリーマンショック後の時代の変化の中で、ブランドランクの入れ替わりは興味深い。

リーマンショック・スマホ普及で変わるメジャーブランド

インターブランド社では、2021年のBest Global Brandsレポート内で、ブランド価値のKey Wordと、「Direction=志向力」「Agility=俊敏力」「Participation=共創性」としている。前出した財務数値に対し、短期的・直接的に影響を及ぼすわけではないが、目指す姿を明白にし、それを実行していく文化や価値観、変化に対する迅速な行動力、すべてのステークホルダーとビジネスを生み出していく事業モデル、が必要としている。

現実にブランド上位10社の事業領域は実際多岐にわたるが、比較的単一事業領域とのイメージが強く、イメージがつかみやすい。ただしサービス業でも製造業でも、領域内でエコシステムがしっかり構築され、その中で圧倒的リーダーとしてのポジションを確立しており、関連する多くのパートナー企業に対し、新たなビジネスチャンスの場を与えている。

コアキャッシュカウ事業が、既存市場の代替と新興国での普及などで成長期にあり、さらなる強化と新規領域の育成へ向け、巨額の投資を継続できている。そのスタンスや投資が、結果としてステークホルダーから高い支持を受け、新たなステークホルダーが集う。

2021年の成長率実績や2021年末以降の事業環境変化への対応から、2022年以降新たにトップ10に入る可能性がありそうなのは、Nike(第11位、2020→2021年24%増)とTesla(第14位、同184%増)。

現在Teslaは自動車業界で見た場合、トヨタ・メルセデスベンツ・BMW(第12位)に続く4位だが、次回のランキングが楽しみだ。一方、内燃機関をベースにしている産業でのブランド価値持続は、Intel・ノキア・HPなどの例から経験上今後難しくなる可能性が高く、こちらも要注目だ。

直近5年はさらに価値拡大に停滞感強まる日本企業

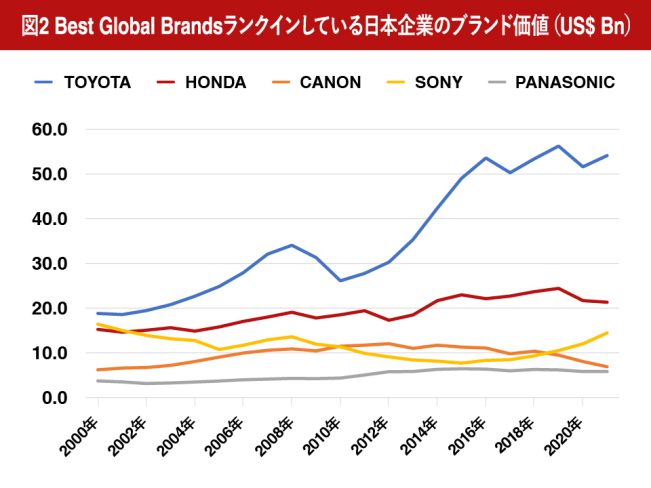

「Best Global Brands」の中で日本企業を見ると、2021年上位100社にランクインしているのが7社。内訳は、トヨタ・ホンダ・日産の自動車3社、ソニー・キヤノン・パナソニック・任天堂のエレクトロニクス・エンタテインメント系4社。2000年の調査発表以降、常時トップ100にランクインしてきたのは5社だが、トヨタを除くと過去22年間でブランド価値はあまり拡大していない。

特に過去5年間でみると、ブランド価値を毀損している企業が多い。収益性の改善・向上が前提だが、前述した。「Direction=志向力」「Agility=俊敏力」「Participation=共創性」に対して明白なメッセージを出していくことも同時並行で必要と思われる。

著しい国内電機メーカーのランキング凋落

| 日本企業ブランド価値の2012vs2022比較と変化率 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2012 | 2021 | 2022 | Y0Y | 2012-2022 CAGR |

||||

| 1 | TOYOTA | 27.8 | 1 | TOYOTA | 51.5 | 54.1 | 1.05 | 6.9% |

| 2 | HONDA | 19.4 | 2 | HONDA | 21.8 | 21.3 | 0.98 | 0.9% |

| 3 | SONY | 11.7 | 3 | SONY | 12.0 | 14.4 | 1.2 | 3.9% |

| 4 | Canon | 9.9 | 4 | Nissan | 10.6 | 11.1 | 1.05 | 11.3% |

| 5 | Nintendo | 7.7 | 5 | Nintendo | 7.3 | 9.2 | 1.26 | 1.8% |

| 6 | Panasonic | 5.0 | 6 | UNIQLO | 8.0 | 9.1 | 1.13 | na |

| 7 | Lexus | 3.8 | 7 | NTT Docomo | 7.6 | 6.9 | 0.91 | na |

| 8 | Nissan | 2.6 | 8 | Canon | 8.0 | 6.9 | 0.86 | -5.2% |

| 9 | Toshiba | 2.3 | 9 | Panasonic | 5.8 | 5.8 | 1 | 1.5% |

| 10 | Sharp | 2.3 | 10 | Softbank | 4.9 | 5.4 | 1.1 | na |

| 11 | Shiseido | 2.2 | 11 | MUFG | 5.3 | 5.1 | 0.96 | na |

| 12 | Komatsu | 2.0 | 12 | au | 4.6 | 4.5 | 0.98 | na |

| 13 | Nikon | 1.9 | 13 | Subaru | 4.1 | 4.3 | 1.05 | 21.1% |

| 14 | Suzuki | 1.3 | 14 | Recruit | 3.4 | 4.0 | 1.17 | na |

| 15 | Ricoh | 1.3 | 15 | Suntory | 3.6 | na | na | |

| 16 | Olympus | 1.1 | 16 | Rakuten | 3.3 | 3.4 | 1.01 | na |

| 17 | Daikin | 1.0 | 17 | Bridgestone | 3.1 | 3.1 | 1 | 9.1% |

| 18 | Mitsubishi Elec | 1.0 | 18 | Kao | 0.3 | 3.1 | 12.07 | na |

| 19 | Bridgestone | 0.9 | 19 | Asahi | 2.4 | 3.0 | 1.25 | na |

| 20 | Yamaha | 0.8 | 20 | Shiseido | 2.7 | 3.0 | 1.09 | 2.8% |

| 21 | Konica Minolta | 0.8 | 21 | 7-Eleven | 2.8 | 2.7 | 0.97 | na |

| 22 | ASICS | 0.7 | 22 | Kirin | 2.5 | 2.5 | 1.02 | na |

| 23 | Fujitsu | 0.7 | 23 | Daikin | 2.0 | 2.5 | 1.25 | 9.7% |

| 24 | Hitachi | 0.7 | 24 | SMBC | 2.5 | 2.4 | 0.97 | na |

| 25 | Mazda | 0.6 | 25 | Tokyo Marine | 2.0 | 2.2 | 1.09 | na |

| 26 | Mitsubishi Motors | 0.6 | 26 | Suzuki | 2.0 | 2.0 | 1.02 | 4.4% |

| 27 | Shimano | 0.6 | 27 | Shimano | 1.5 | 1.9 | 1.27 | 11.0% |

| 28 | Casio | 0.6 | 28 | Yamaha | 1.5 | 1.8 | 1.22 | 6.3% |

| 29 | Epson | 0.6 | 29 | Unicharm | 1.6 | 1.8 | 1.14 | 10.3% |

| 30 | Kikkoman | 0.5 | 30 | Komatsu | 1.7 | 1.7 | 1.05 | -2.9% |

日本企業上位30社のブランド価値10年前と比較すると、レクサス・東芝・コマツが抜け、ユニクロ・NTTドコモ・ソフトバンクが入った。傾向的には、自動車メーカーの存在が金額ベースで大きく(トヨタ・ホンダ・日産・スバル・スズキ)、通信キャリア3社が順位を上げ、エレクトロニクスメーカーが大幅に低下し、金融(メガバンク)・食品(ビール3社)・サービス(リクルート・楽天)がランクを上げている。

10年前と比較し色分けすると、強力なリーダーシップでグローバル戦略を進めているユニクロやユニ・チャーム、エコシステムを生活関連全てに広げている通信キャリアと楽天が、トップ30に入ったことが解る一方、エレクトロニクス関連(電機・精密業種)は、東芝・シャープ・ニコン・リコー・オリンパス・三菱電機・コニカミノルタ・富士通・日立・カシオ・エプソンと11社がランク外へ転落し時代の変化を最も現している印象だ。

またブランド価値が10年前と比較できる企業に対しCAGRを試算すると、スバル(21%)・日産(11%)・シマノ(11%)・ユニ・チャーム(10%)の4社が年率2桁での価値アップを実現。ダイキンやブリヂストンも10%近い拡大をしている。

全く異なる業種で共通項を探すことは難しいが、グローバルブランドであり、資本を含めた海外との協業も進んでいることや、新しいチャレンジに取り組んでいることが共通項なのではないか。

ブランド価値と企業価値の相関性はあるか?

| ブランド価値と時価総額比較(US$ Bn、兆円) | |||||||

|---|---|---|---|---|---|---|---|

| ブランド価値 | 時価総額 | ||||||

| 2022 | 円ベース (兆円) |

US$ベース (US$ Bn) |

ブランド価値 のウエイト |

||||

| 1 | TOYOTA | 54.1 | 1 | TOYOTA | 35.4 | 261.9 | 20.7% |

| 2 | HONDA | 21.3 | 2 | SONY Group | 14.6 | 108.4 | 13.3% |

| 3 | SONY | 14.4 | 3 | NTT(NTT Docomo) | 14.4 | 106.4 | 6.5% |

| 4 | Nissan | 11.1 | 4 | Keyence | 11.5 | 85.3 | 0.0% |

| 5 | Nintendo | 9.2 | 5 | KDDI | 10.1 | 75.1 | 6.0% |

| 6 | UNIQLO | 9.1 | 6 | MUFJ | 9.8 | 72.9 | 7.0% |

| 7 | NTT Docomo | 6.9 | 7 | Softbank Group | 9.3 | 69.1 | 7.9% |

| 8 | Canon | 6.9 | 8 | Nintendo | 7.7 | 57.1 | 16.1% |

| 9 | Panasonic | 5.8 | 9 | First Retailing | 7.6 | 56.6 | 16.1% |

| 10 | Softbank | 5.4 | 10 | Tokyo Electron | 7.5 | 55.4 | na |

| 11 | MUFG | 5.1 | 11 | Softbank | 7.3 | 53.9 | 10.1% |

| 12 | au | 4.5 | 12 | Recruit | 6.8 | 50.6 | 7.8% |

| 13 | Subaru | 4.3 | 13 | Oriantal Land | 6.8 | 50.3 | na |

| 14 | Recruit | 4.0 | 14 | Daiichi Sankyo | 6.7 | 49.3 | na |

| 15 | Suntory | 3.6 | 15 | Shinetsu Chemical | 6.5 | 48.2 | na |

| 16 | Rakuten | 3.4 | 16 | Daikin | 6.5 | 47.9 | 5.2% |

| 17 | Bridgestone | 3.1 | 17 | Hitachi | 6.4 | 47.8 | 0.0% |

| 18 | Kao | 3.1 | 18 | Honda | 6.1 | 45.4 | 47.0% |

| 19 | Asahi | 3.0 | 19 | Mitsubishi Corp | 6.1 | 45.0 | na |

| 20 | Shiseido | 3.0 | 20 | Chugai | 6.0 | 44.6 | 0.0% |

| 21 | 7-Eleven | 2.7 | 21 | Takeda | 6.0 | 44.6 | na |

| 22 | Kirin | 2.5 | 22 | Itochu | 5.9 | 43.9 | na |

| 23 | Daikin | 2.5 | 23 | Denso | 5.9 | 43.5 | 0.0% |

| 24 | SMBC | 2.4 | 24 | SMFG | 5.7 | 42.0 | 5.8% |

| 25 | Tokyo Marine | 2.2 | 25 | Tokyo Marine | 5.6 | 41.2 | 5.4% |

| 26 | Suzuki | 2.0 | 26 | Murata | 5.3 | 39.5 | 0.0% |

| 27 | Shimano | 1.9 | 27 | NIDEC | 5.1 | 38.1 | na |

| 28 | Yamaha | 1.8 | 28 | Mitsui | 5.0 | 37.2 | na |

| 29 | Unicharm | 1.8 | 29 | JT | 4.8 | 35.5 | na |

| 30 | Komatsu | 1.7 | 30 | 7&i Holdings | 4.8 | 35.3 | 7.7% |

ブランド価値は、無形固定資産として企業価値に反映されるべきValueであるはずだが、自己評価を行ってB/Sに計上することは会計上禁止されており、買収等の特殊なケースを除いて資産計上されていない。

日本の直近の時価総額上位30社と、Best Japan Brandsのブランド価値を比較してみた。

業種や規模によりある程度の関連性がある可能性を検討してみた。表を見ると圧倒的に本田が大きく、時価総額に対するブランド価値は47%となっている。準じてトヨタは21%。時価総額で上位に入らない日産が70%、スバルが41%と自動車メーカーの時価総額に占めるブランド価値はかなり高い水準にある。これは、巨大な産業ピラミッドやSCの最上位に君臨し、参入衝撃の高さからくるプレミアムなのかもしれない。

一方、国内ウエイトが高い産業である通信キャリア・金融はブランド価値/時価総額比率が5~10%程度の範囲にある。労働人口減少が長期的に進み、潜在成長率の少ない国内市場がメインで、プレミアムが付与されない可能性が高い。

グローバル市場を対象に事業展開を行っているソニー・任天堂・ファーストリテイリング(ユニクロ)は、15%前後とややプレミアムが付与されている。ただし競争条件や参入障壁などから、プレミアムは自動車OEM(完成車メーカー)ほどではない。B2Bを事業対象としている企業(含む商社)や製薬企業は、ブランド価値がなく、比率計算ができない状態だ。

企業価値拡大にはグローバルブランド価値創造へ戦略的アプローチが必須

ブランド価値と企業価値の明白な相関は見えていないが、企業価値の中長期的な成長には、収益性の拡大とともにトップラインの増加が必須で、ブランド力=価値はあらゆる企業にとって取り組むべき課題であろう。

日本企業は自国での潜在成長力が低く、トップラインの成長には、成熟市場でのパイの取り合いや置き換わる市場での競争優位性獲得など限定されたGDP内での競争に勝つか、海外での事業拡大が必須となる。

また、国際分業体制が進むSC内で超過利潤を獲得するためには、ブランドによる高価格化・プレミアム付加が最も効果的と思われる。さらに優秀な人財獲得には、「Direction=志向力」が従来にも増して必要とされ、PurposeやMVVの明白化やSDGsへの取り組みなどでとインパクトのある対外発信とリスク管理を行い、企業文化を変革していく必要がある。

まとめ 日本から次期GAFAMを

ピーター・ドラッカーの「企業文化は戦略に勝る(Culture eats strategy for breakfast)」の言葉を、企業文化の創造はブランド価値創造とオーバーラップする部分もあり、人財=文化の育成と創造を進めることで、日本から次期GAFAMが登場してくることを期待したい。

コメントが送信されました。