読了目安:8分

銀行は生き残れるか㊦ 生存戦略編

バブル崩壊から30年、銀行のビジネス環境はすっかりと変容した。長いトンネルの中、どのようにして生き残るべきか?後編「生存戦略編」をお送りします。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

主力の収益源である貸出金利息が、8割以上消失する。

通常の産業であれば、多くの企業が破綻する危機的水準であろう。

バブル崩壊後30年、銀行の支店を取り巻く環境は大きく変わった。貸出稟議書を含めほとんどの行内書類が電子化され、情報管理の観点から持帰り作業もできなくなった。労務管理が徹底され、勤務時間はパソコンのログで厳格に管理される。支店で19時を過ぎて残業をしている行員は、まずいない。

1998年になると投資信託、生命保険、損害保険の販売が解禁。その後、最近まで、銀行はこれらリテール向け預り資産の販売に経営資源を投下し、これらの手数料が、支店の役務取引利益の大きなウェイトを占めるようになる。

相対的に営業店の法人担当が手薄になる中、時代の流れで時間外労働が厳しく管理され、本来、花形であったはずの法人営業に投下される人員と時間は、大きく減少した。

売るプロダクトは格段に増えたが、対話と顧客理解に割ける時間が減っていく。一方、中小企業の事業承継の課題の解決策の一つとしてM&A市場が急速に拡大し、法人向け金融商品やソリューションを提供する外部業者へのビジネスマッチングと併せて、法人部門の新たな役務取引収益基盤を形作っていった。

ほころび見せたビジネスモデル

2014年1月、金融庁から「金融商品取引業者等向の総合的な監督指針」の一部改正(案)が公表され、販売手数料狙いの投資信託の短期売買にメスが入る。その後、投資信託の低コスト化が進み、預り資産販売に依拠した銀行収益基盤は早くも綻び始めた。2016年1月29日、日銀金融政策決定会合で「マイナス金利政策」の導入が決定されると収益環境の悪化にさらに拍車がかかる。

翌2月末時点、無担保コール翌日物金利▲0.001%、10年国債利回り▲0.055%と遂にマイナスに沈み、2020年2月末現在まで、いずれもマイナスの状態が継続している。

2019年8月に金融庁から公表された「金融仲介機能の発揮に向けたプログレスレポート」では、「2019年3月期においては、地域銀行105行中45行が、顧客向けサービス業務(貸出・手数料ビジネス)の利益が赤字であり、うち27行は5期以上の連続赤字となる等、一旦、顧客向けサービス業務利益が赤字となった地域銀行の多くは容易に黒字転換が進まない状況に陥っている。こうした状況からは、地域金融機関が現下の環境変化への適応に苦戦していると窺える。」と記載されている。

銀行が生き残るために

金利の低下に、世界でも類を見ない速度で進む少子高齢化・人口減少が追い打ちをかける形で、銀行の収益環境が急速に悪化している。銀行が生き残るためには、コスト削減か収益の改善、もしくはその両方が不可欠だ。

コスト削減の観点では、全国銀行115行の合算損益計算書(銀行単体)からも読み取れるが、営業経費以下の項目で人件費、物件費の金額が目を引く。

人件費については、優秀な人材が銀行の生命線である点を考慮すれば、最も慎重に対応すべき部分であり、後述のような新たな成長分野を含め、行員のモチベーションを維持・向上させるような戦略的再配置等の検討が必要だ。

物件費については、全国もしくは本店所在県内に多店舗展開し、預貸のボリュームを維持・拡大して稼いできた従来型の銀行のビジネスモデル故に、自己保有店舗不動産を含めた固定資産等にかかるコスト負担が極めて大きい。近年、メガバンクを中心に、大規模な店舗削減や店舗改革の動きが加速している。

収益の根本的改善に向け

RPA(ロボティック・プロセス・オートメーション)導入による効率化も急務だ。

抜本的な支店の業務改革で、失った顧客との対話や理解に割く時間を取り戻す必要がある。

収益の抜本的な改善は、よりハードルが高い。資金需要低迷とマイナス金利が継続する以上、従来型のビジネスモデルの踏襲では、過剰な与信リスクをとらない限り収益改善は期待できない。このような状況下、各銀行に新たな動きも広まっている。

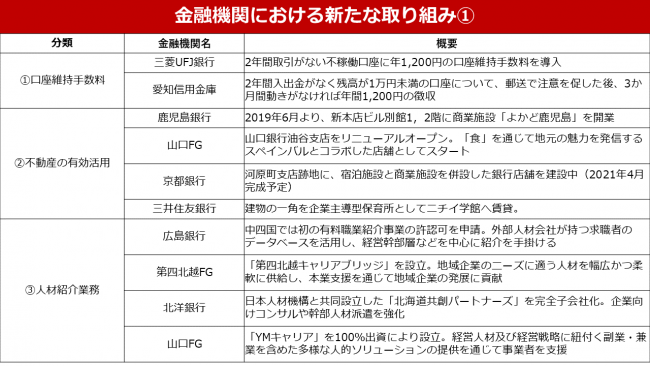

一つは、休眠口座の口座維持手数料徴収や外為送金手数料の改定など「聖域」に手を付け、サービス対価を抜本的に見直す動きである。

前者は、当初は、日本では困難ではないかという意見が大勢を占めたが、地方銀行を含め多くの銀行で導入の動きがある。後者は、資金洗浄(マネーロンダリング)対策にかかる負荷増大に起因する部分も大きいと推察するが、サービスに適正な対価を求めることは、営利企業として当然だであろう。

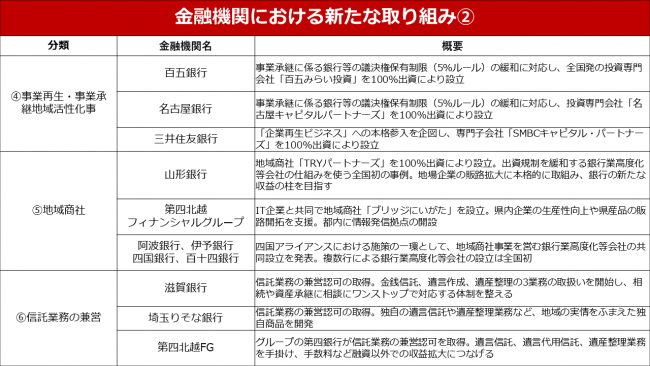

収益改善で二つ目に挙げるのは、銀行業務規制緩和の流れに起因する新たな動きだである。特に、

②人材紹介業務(2018年監督指針改正)

③事業再生・事業承継・地域活性化事業会社に対する株式保有制限の緩和(2019年 銀行法施行規則改正)

④地域商社(2019年監督指針改正)

以上の4項目などが注目を集め、地方銀行を中心に多様な動きが見られる。

特に②③などは、当社が銀行の顧客に提供するソリューションとも親和性の高い領域だ。また、新たに普通銀行が信託兼営の免許を取得する動きも出てきた。

預り資産の販売手数料中心のリテールのビジネスモデルが大きく揺らぐ中、地域の少子高齢化への対応や都会への預金流出防止の観点からも、信託を活用した高齢者の認知症対策や遺言の保管・執行サービスなど、地域の少子高齢化への対応や都会への預金流出防止の観点からも、銀行にとって重要なビジネスになっていくだろう。

バブル崩壊後30年、多くの規制緩和が行われ、多数の新たなプロダクトが導入された。但し、その多くが欧米からの圧力に起因し、欧米の金融機関が開発したプロダクトの輸入であったという点は否めない。戦うための武器は増えたが、顧客と対話し理解する余裕は激減した。

必然的にプロダクトアウトな思考が浸透する。かつて、高金利に支えられた資金利益も大半が溶けて消えた。営業現場に待ったなしの改革が求められる。

最後に

私の所属するフロンティア・マネジメントでは、2007年の創業以来、全国の多数の金融機関より、取引先の再生支援、コンサルティング、M&A、経営執行支援等で協業する機会を頂いてきた。

10年後、これらのほとんどを銀行が自力で対応する時代が来るのではないか。

当然、当社自身も、弛まぬ変革を求められる。

銀行の目指すべき方向性、100点満点の正解はまだ誰も知らない。が、ひょっとしたら銀行機能を併せ持つコンサルティングファーム、総合商社もしくはIT企業かもしれない。

新型コロナウイルスが猛威を振るう中、新年度がスタートした。2020年代、前人未踏の試練を乗り越えて邦銀の反撃が始まる。

▼過去記事はこちら

銀行は生き残れるか ㊤ 回顧編

コメントが送信されました。