読了目安:7分

銀行は生き残れるか ㊤ 回顧編

銀行業務は様変わりした。周辺環境も、仕事の進め方も一変してしまった。バブル当時を知る行員も少なくなる中、バブル崩壊30年間の変化を振り返るとともに、ポストコロナの新しい時代への生き残り戦略を考察した。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

様変わりした銀行業務

バブル崩壊から30年。銀行の営業現場を取り巻く環境は大きく変わった。規制緩和で取り扱うプロダクトは格段に増えた。行内資料の電子化、労務管理の厳格化も長時間労働が当たり前という銀行員の仕事のイメージを大きく変えた。

一方で顧客との対話や理解に割く時間は大きく減少した。その間、金利はほぼ一貫して下がり続け、銀行の収益の根幹である資金運用収益を大きく揺るがす。

世界でも類を見ない速度で急速に進行する少子高齢化・人口減少も銀行の収益環境悪化に拍車をかける。銀行の営業現場には、もはや高金利が支えてきた余裕は無い。抜本的な改革により、顧客との対話や理解に割く時間を、取り戻すことが急務だ。

新型コロナウイルスが猛威を振るう中、2020年度がスタートした。銀行は何処へ向かうのか。バブル崩壊後の金融環境の変化を俯瞰するとともに、直近の銀行の動きや業務範囲規制緩和の流れをふまえ、銀行の未来を考える。

1990年当時を振り返る

後にバブル崩壊が始まった年と言われる1990年。同年暮れ、都市銀行の短期プライムレートは最高値8.25%を付けた。市場金利は、同年末時点、無担保コール翌日物金利8.343%、10年国債利回り6.619%。同時期の本支店レート(本部と営業店の間で資金のやりとりをする際の仕切レート)は6%を超える水準にあったと思う。

ある取引先で平残1億円の当座預金があるだけで、リスクフリーで年間約600万円の資金利益が上がる。高金利であればあるほど、金利0の当座預金の残高を増やすことが、銀行の収益増加に直結した。

定期預金などの固定性預金(すぐに解約できず流動性が劣る預金)は、銀行にとって安定的な調達にはなるものの、顧客に支払う金利は相対的に固く、高コストとなる。

よって、銀行としては、なるべく低金利な流動性預金(すぐ解約でき顧客にとって流動性の高い預金。当座預金、普通預金、通知預金の3種)を多く集めようと動いた。

当時、支店の法人担当の大事な仕事は、取引先の融資シェアに見合った、預金口座への被振込、取立手形や手形割引の持ち込みが行われているかをチェックし、毎日、流動性預金の残高を管理することだった。

割り負けしていれば、預け替えを依頼すべく取引先に出向き、他行の小切手を預かるまで帰らない。

総量規制後も、緩んだブレーキ

銀行の貸手としての影響力が、現在とは比較にならないほど強い時代だった。銀行の強固な顧客基盤には、不動産会社、リゾート開発業者、保険会社など様々な業者が群がる。今でいうビジネスマッチングである。但し、その見返りは紹介料でなく、通知預金の平残協力(本支店レートと預金利率の差が営業店の収益)であった。そんな時代、銀行の強さは規模(資金量)とほぼ同義であった。

同年3月、大蔵省(当時)による総量規制で不動産関連融資が抑制され、株式市場だけでなく不動産の下落も始まる。バブル崩壊の足音がすぐそこまで迫っていたが、より強くなるために規模を追い求める都市銀行は、積極果敢に都心や山手線沿線への新規出店を続ける。

コストを抑え出店ペースを速めるため、空中店舗(窓口を持たない法人取引主体の店舗)という形態も流行した。預金と貸出のボリュームを追い求め、ひたすら店舗数を増やすとともに、取引先への影響力を強化すべく、猛烈な営業攻勢で他行取引を奪取し、融資シェアを上げていく。

自由化以前は、外為取引に注力

投資信託も生命保険も銀行が取り扱えない時代、預貸以外の収益獲得手段として銀行が注力したものの一つに外為関連取引があった。デリバティブが営業現場に持ち込まれ始めたのもこの頃である。

支店の渉外担当で複雑なデリバティブ商品の仕組みを理解しセールスできる行員は限られていたため、デリバティブで実績を上げた支店が支店業績表彰の上位に並んだ。1985年のプラザ合意後の急速な円高を背景に、一般企業や富裕層の海外不動産投資が流行った時期とも重なる。取引先の海外不動産投資は、まとまったロットの融資、投資資金の仕向送金や賃料の継続的な被仕向送金など為替の獲得に繋がった。

特に外為取引と縁のない一般中小企業や富裕層との取引は、マージンの優遇競争が熾烈な輸出入業者相手の外為取引とは異なり、高い収益性が確保できるケースも少なくなかった。

現在のように、預貸で稼げないから、役務取引を強化するという構図ではない。

銀行は、巨大なバランスシートと高金利が生み出す盤石な収益基盤をベースに、さらなる上積みとして新たなプロダクトを強化していったのである。

激務でも、幸せな時代

当時、支店の法人担当は、連日夜10時近くまで仕事をし、それから皆で連れ立って夜の街に繰り出すこともざらであった。

終電で独身寮に帰宅する若手行員の鞄の中には、翌朝一番で提出しなければならない作成途中の貸出稟議書が入っていた。多くの支店がフルバンキングで、法人担当が潤沢に配置されていた。仕事はハードだったが、顧客との対話に時間を割き、理解する余裕があったという点では恵まれた時代であった。

営業現場には、今でいう「働き方改革」のかけらもなかったが、限りなく脳天気でポジティブな時代であった。多くの銀行員が、明日は今日よりもっと素晴らしい日になると信じていた。その後、日本経済は「失われた20年」という長いトンネルに入り、銀行は不良債権処理にもがき苦しむことになる。

長いトンネルの時代へ

最高値8.25%を付けた短期プライムレートは、1991年4月に下落に転じ、1993年3月には最低値1.375%まで低下、2020年2月末現在1.475%の水準にある。

市場金利は、1990年12月末時点の無担保コール翌日物金利8.343%、10年国債利回り6.619%が、30年後の2020年2月末時点、▲0.069%、▲0.153%とそれぞれマイナス金利に陥っている。

実際の貸出金利はどうだろうか。各行が政策的に決定する短期プライムレートは、前述のとおり、1993年3月に一旦底を打ち、2020年2月末現在、わずかに底値を上回る1.475%にある。

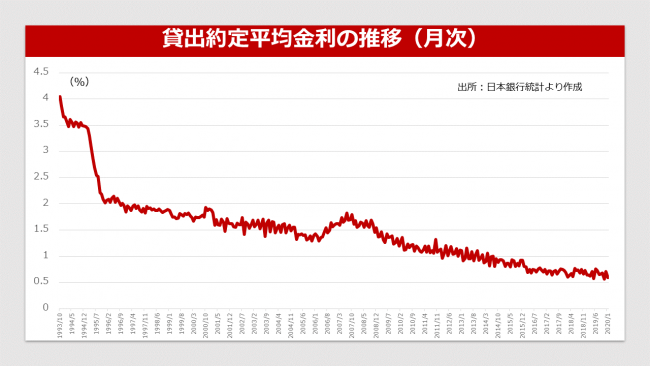

しかしながら、中小企業においても市場金利ベースの資金調達が一般的となる中、日銀統計の貸出約定平均金利(新規・長短合算)は、1993年10月(登録最古時点)の4.043%に対し、直近2020年1月には、0.597%まで低下。単純計算で銀行の貸出金利息の8割強が喪失したこととなる。

コメントが送信されました。