読了目安:8分

高炉3社の収益は前年度の8倍へ 「失われた付加価値」奪還への挑戦

鉄鋼大手各社の業績が急ピッチで回復している。2022年3月期の高炉3社(日本製鉄、JFEホールディングス、神戸製鋼所)が公表している事業利益(神戸製鋼所は経常利益)計画の合計額は1兆300億円と、コロナ禍で苦しんだ前期の1,270億円の8倍の水準に達する。 この中には製鉄原料(鉄鉱石や原料炭)の在庫評価益など、実体の収益とは異なる会計上のかさ上げ要因が含まれている点に留意する必要がある。それでも、これらの特殊要因を除く3社合計の実質的な事業利益/経常利益の改善幅は5,100億円に達する。

注目したいマージン(利益率)の拡大

▲出所:各社決算資料からFMI作成

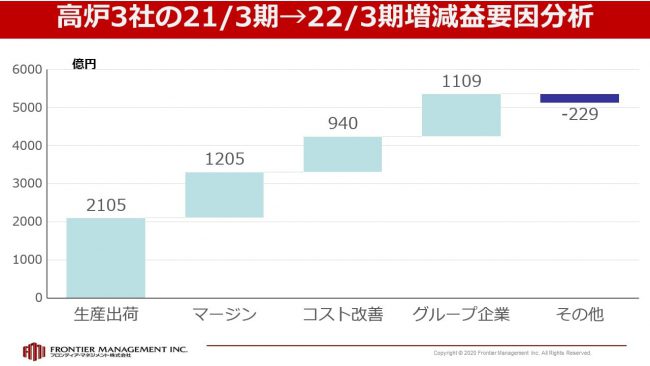

今回の利益回復の要因を分析すると、

(1)出荷量の増加に伴う数量効果+2,100億円

(2)マージンの拡大+1,200億円

(3)コストダウンの積み増し+900億円

(4)国内外のグループ企業の改善+1,100億円、などとなる

ここで注目したいのが、マージンの拡大である。鉄鋼業界では、鋼材出荷単価からそれを製造するのに使用する主原料価格を差し引いたものを「メタルスプレッド」と呼び、各社の基礎収益をみるうえで重要な指標となっている。

高炉3社の今年度の粗鋼生産量計画は7,900万トン強であり、単純計算では、今年度はメタルスプレッドがトン当たり1,500円程度、拡大することになる。これだけの幅でスプレッドが拡大するケースは珍しい。

資源高と鋼材需給の改善

鋼材価格の上昇のベースにあるのが、世界的な資源高である。2021年初めから鉄鉱石価格など資源価格が先行して上昇し、これを受ける形で米国や中国など世界各地で鋼材市況が急騰した。

さらに今回は、コロナ禍からの経済活動の回復という需要面での追い風、さらには中国の鉄鋼減産という供給要因も加わったことで、鋼材市況の上昇幅は資源価格の上昇幅を上回ったのである。

「ヒモ付き」のスプレッドも拡大

世界各地な鋼材価格の上昇の流れを受けて、国内の高炉各社も値上げに動いている。それは、一般的な市況品の分野にとどまらず、「ヒモ付き」と呼ばれる製造業大手向けの長期契約鋼材へも波及している。

例えば、高炉メーカーと自動車メーカーとの間で行われるヒモ付き価格交渉は、半年に一度実施されており、直近では2021年8月に年度下期の交渉が行われた。この交渉で、日本製鉄のトヨタ自動車向けのヒモ付き鋼材価格は、上期比でトン当たり2万円程度の値上げで決着したと新聞各紙で報じられた。

これに対して高炉各社が調達する主原料価格の上昇幅はトン当たり1.5万円程度と試算されることから、高炉各社のメタルスプレッドはトン当たり5,000円程度拡大することになる。

かつて苦しんだ下工程企業への付加価値の移転

かつて、1970年代から2000年代初頭にかけて、高炉各社は「下工程企業への付加価値移転」に苦しんできた。わかりやすく言うと、原料の仕入れ価格の上昇に見合うだけの製品値上げが出来ずにメタルスプレッドの縮小が続き、収益力が大幅に低下してしまったのである。

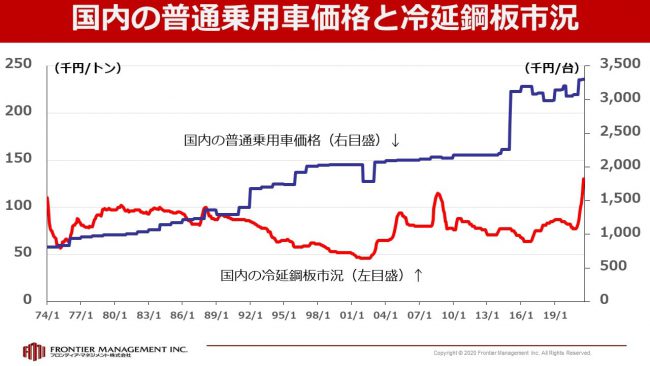

自動車価格は上昇しても鋼材価格は値下げ

▲出所:日経商品データ、総務省「小売物価統計」

高炉の代表的な出荷先である自動車を例にみてみよう。上図は、国内の自動車価格と材料となる冷延鋼板市況の長期推移を示している。1970年代半ば以降、自動車価格はほぼ一貫して上昇を続けている。一方、自動車のボディ材料として使われる冷延鋼板は対照的に、1980年以降2000年代初頭まで市況の下落が続いた。

ゴーン・ショック

その間、ご記憶の方も多いと思うが、1990年代後半には「ゴーン・ショック」が勃発した。日産自動車の再建を目指してCOOに就任したカルロス・ゴーン氏が、それまで聖域とされていた鋼材の調達先の絞り込みを断行したのである。

その結果、日産は材料費削減などを通じ収益のV字回復に成功した。一方で高炉各社は、一定の出荷量が担保される代わりに売価の大幅引き下げを受け入れざるを得なかった。高炉各社が積み上げてきた付加価値が自動車メーカーに流れていった端的な例と言える。

高品質追求で売上高が減少

また、皮肉なことに、品質向上の動きも付加価値の移転の一因となっている。高炉各社は自動車メーカーと数十年間にわたって、車両の軽量化などに対応すべく、鋼材の品質向上に向けた研究開発を進めている。

一言で言えば「薄くて軽くて丈夫な鋼板」の開発である。

ところが、鋼材は通常、重量当たり単価で取引される。つまり、自動車生産台数が一定との条件のもとでは、高炉各社が「薄くて軽くて丈夫な鋼板」を追求すればするほど、鋼板の出荷重量は減少し、売上高が減少してしまうという矛盾を抱えている。

軽量化技術を適正な対価(付加価値)に換算して高炉側が受け取るという仕組みが確立されてこなかったところに問題がある。

「失われた付加価値」の奪還

ところが、ここへきて国内最大手である日本製鉄のスタンスが大きく変化している。

従来のヒモ付き価格交渉は、主原料の価格変動分を売価に転嫁させることが基本だった。これに対して、冒頭に述べたように、2021年度下期のトヨタ自動車との交渉で日本製鉄は、主原料価格の上昇分を上回る「ベース値上げ」を打ち出したのである。

この背景には、

(1)2020年後半以降に世界的に鋼材価格が急騰したことで長期契約品の価格水準が大きく見劣りしていること

(2)今後も大手ユーザーに安定供給を続けるために新素材の開発に向けた研究開発費などを十分に確保する必要があること

などがある。

要は、これまで失ってきた付加価値を取り戻す戦略に打って出たのである。

のしかかるカーボンニュートラルへの負担

最終的に、今回交渉で日本製鉄は、鋼材トン当たり5,000円程度のメタルスプレッド拡大を勝ち取ることに成功した。それでも、将来を見据えると、まだまだ万全とは言えない。製造過程で多くのCO₂が発生する高炉各社が2050年までにカーボンニュートラルを実現させるためには、製造工程のドラスティックな改善、次世代型新素材の開発、などを、今後、同時並行して進めていかなければならない。これまで以上に研究開発投資や設備投資負担が重くのしかかってくることになる。

自動車メーカーとの共存共栄

日系自動車各社にとっても、世界の自動車産業をリードしていくためには、素材開発などに関しては国内の高炉各社と一体となって切磋琢磨し、共存共栄を目指すことは必須条件と言える。今後も、高炉各社による「失われた付加価値」の奪還は続いていく可能性が高いだろう。

株式市場からの評価も高まっている

ヒモ付き価格の値上げを含めたメタルスプレッドの拡大とそれに伴う高炉各社の収益回復期待は、株式市場でも評価は上々である。1年前と比較して9月末時点での日本製鉄の時価総額は、TOPIXを66%上回るパフォーマンスを示しており、JFEホールディングスは同様に90%以上、TOPIXを上回っている。

「失われた付加価値」の奪還に向けて本気に取り組み始めた高炉各社の今後の動きに期待したい。

コメントが送信されました。