読了目安:10分

不動産と金融緩和 日銀の緩和政策修正の可能性とそのインパクト

2013年4月に日銀が「異次元の金融緩和」を発動して以来、超低金利下で不動産価格は上昇を続けてきた。一方、緩和政策の副作用により債券市場の機能が低下し、また日米間の金利差の拡大により円安が進んでエネルギーや食料品の輸入品を中心に物価が上昇している。この結果、家計や企業の負担が増え、日銀に緩和政策の修正を求める圧力が高まりつつある。しかし、日銀は9月21、22日の金融政策決定会合で、従来通り金融政策の現状維持を継続することを決めた。日銀が今後金融政策を修正する可能性を探るとともに、緩和政策修正の不動産市場への影響を考察する。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

「異次元の金融緩和」の下で続く不動産価格の上昇

過去10年で見ると、2008年のリーマンショック後に下落が続いていた不動産価格が、底打ちから上昇に転じたのは2013年だ。これをさかのぼる2012年12月に第2次安倍内閣が発足し、「アベノミクス」が始まった。

アベノミクスの第1の矢が「大胆な金融政策」で、2013年4月に日銀が「量的・質的金融緩和」を発動したことにより具現化した。この政策は「異次元の金融緩和」とも称され、金融政策の操作対象を従来の金利(無担保コールレート)からマネタリーベースに変更したうえで年間約60~70兆円のペースで増加させた。

さらに金利低下を促すために長期国債の保有残高が年間約50兆円のペースで増加するよう買入れを行い、ETFなどのリスク性資産の買入れ額も拡大させた。大規模な金融緩和策の導入により、消費者物価指数の前年比上昇率2%の「物価安定の目標」を目指した。

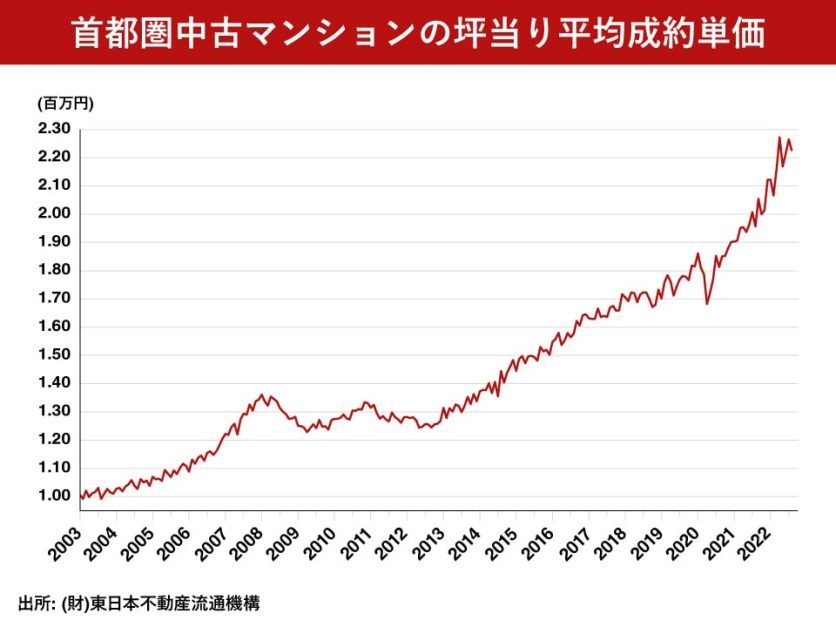

異次元の金融緩和により長期金利はゼロ近辺に低下し、超低金利は個人の不動産取得需要を喚起した。また不動産投資利回りとデットの調達コストの差であるイールド・スプレッドがグローバル比較で魅力的となり、海外の機関投資家の資金を扱う大手のファンドの日本の不動産への投資が加速した。流入する資金の増加に伴い不動産価格は上昇を続けている。首都圏の中古マンションの仲介市場での坪当り平均成約価格はこの10年で約1.8倍となった。

日銀が導入した「長短金利操作付き量的・質的金融緩和」

現在日銀が維持している金融政策は、2013年4月からスタートした量的・質的金融緩和に加えて、2016年1月からはマイナス金利政策、すなわち金融機関が日銀に預けている当座預金の一部に対してマイナス0.1%の短期金利を適用する政策が導入された。

さらに2016年9月には「長短金利操作付き量的・質的金融緩和」の導入を決定した。「長短金利操作」はイールドカーブ・コントロール(YCC)を指す。YCCとはマイナス金利政策で短期金利をコントロールすることに加え、長期金利は10年国債利回りが概ねゼロ%程度(ゼロ%±0.25%)で推移するように、国債の買入れを上限を設けずに必要な金額を毎営業日連続指値オペで行うことでコントロールする金利調節手法。これらの政策を2%の「物価安定の目標」が安定的に持続する時点まで継続するとしている。

YCCの副作用で債券市場の機能度が低下

日銀による大規模な長期国債の買入れが長引くことにより、流動性が失われるなど債券市場の機能度が低下している。日銀が債券市場の参加者を対象に行う債券市場サーベイの2022年8月調査によると、国債市場の機能度判断DIは-40で、5月の-27から大きく低下した。機能度判断DIはマイナスの数字が大きいほど市場機能の低下を意味する。

機能度判断DIは、2016年1月のマイナス金利政策の導入以降大きく低下した。

2016年9月のYCC導入でさらに低下したのみならず、国債の取り引きが不成立になるなどYCCの弊害が発生した。日銀は状況を改善するためYCCの長期金利の許容変動幅を拡大したが、機能度判断DIは大きくは改善せず、現在も債券市場の機能は低下したままだ。

緩和政策の修正を求めて高まる世論

この1、2年世界的に物価上昇が続く中で、日本でも物価上昇が顕在化している。先進国の多くの中央銀行が物価上昇に対して金融引締めに動いている中で、日銀は「金融緩和の継続が必要」との姿勢を継続している。

日本での物価上昇の主因はエネルギーや食料品などの輸入品の価格上昇にある。日銀が緩和政策を維持しているため、3月以降矢継ぎ早に利上げを行う米国との間で金利格差が広がり、それが主因で円安をもたらし、輸入品の価格が上昇し、物価上昇が加速するという連鎖が生じている。

この結果、家計や企業の負担が増加している。そこで日銀の政策修正に対する圧力は金融市場での専門家の間での議論や観測にとどまらず、世論として広がりつつある。日本経済新聞社が6月に実施した世論調査では、足元の物価上昇について「許容できない」は64%で、「許容できる」の29%を上回った。日銀の金融政策については、金融緩和を「続けるべきではない」が46%、「続けるべきだ」は36%だった。

もちろん日銀の独立性を考えれば、世論の動向次第で政策を変化させるポピュリズム的な対応が求められているわけではない。しかし一方で、急激な円安がもたらすエネルギーや食料品の価格上昇は、特に低所得層に生活の困窮をもたらす。放置しておけばそれら自体が個人消費や企業の設備投資の停滞をもたらし、景気の下押し要因となるリスクがある。

緩和策の維持に固執する日銀

日本の8月の消費者物価上昇率は前年同月比3%増で、アメリカの8月の8.3%増と比べると半分以下だが、日銀の物価安定目標の2%は超えている。生鮮食品とエネルギーを除くと1.6%増で、エネルギー価格の上昇が物価上昇の主因であることがわかる。

物価の上昇率が目標値を越えているにもかかわらず、日銀は現在の緩和策の維持に固執する姿勢を変えていない。その理由について日銀は、エネルギー価格の上昇などにより「一時的に」物価上昇が2%に達するのではなく、2%が「安定的に持続する」まで緩和策を続ける、としている。また物価上昇に賃金上昇が伴わないといけないとも記している。さらに円安については「輸出物価と輸入物価をともに押し上げるため、交易条件に対し概ねニュートラル」との考えを黒田総裁は述べている。

今後1年以内に緩和政策修正に動く可能性がある

日銀が自らの物価上昇の定義に固執している間に、円安は進み物価上昇も幅広い品目に広がりつつある。政府・日銀は9月22日に円買いの為替介入を行なったが、単独為替介入は外貨準備高に制約されるため、その効果は限定的だ。米国との金利格差はまだ開きつつあり、現在の水準もしくはそれを超える水準での円安はまだしばらく続くだろう。

円安には輸出にメリットがあるが、製造業の海外現地生産が進んだ現状ではデメリットの方が上回る。日銀の7月時点の生鮮食品を除く消費者物価上昇率の見通しは、2022年8月実績の前年比2.8%増に対して2022年度が同2.3%増。エネルギー価格の押し上げ寄与の低下が見込まれる2023年度には同1.4%増にまで低下すると予想している。しかし幅広い品目での価格上昇により2023年度の上昇率は日銀の予想の1.4%を超え、日銀の目標である2%をも超える可能性が高まっている。

一方、債券市場の機能不全は顕著で、東京円債市場で9月21日、長期金利の指標である新発10年国債の業者間取引が2営業日連続で売買未成立となった。

このように緩和策を修正する条件や必要性はすでに整いつつある。日銀は来年4月に任期を終える総裁の下でかたくなに現在の緩和策を維持しているが、今後1年のスパンで見れば現在の緩和策の修正に動く可能性がある

緩和策の修正は小幅・段階的なものに

米国と日本の間の長期金利の格差を大きく縮小させるには、10年国債利回りを0.25%以下に固定するYCCを撤廃してしまうのが早道だ。しかし、一気にYCCを撤廃してしまうと長期金利が急上昇するリスクがある。長期金利が急上昇すれば調達コストの上昇により家計や企業のデットの借入れ意欲は急減し、景気は深刻な減速に陥るリスクがある。

そこで日銀が行うのはYCCの小幅かつ段階的な修正になる可能性が高い。これにより、過度な円安や急激なインフレは容認しないとの日銀の意思を示すことになろう。YCCを修正するとなれば具体的には、①フォワードガイダンス(=政策指針)の修正②長期金利の許容変動幅を現在の±0.25%から拡大する③長期金利の誘導目標を現在のゼロ%程度から引上げる④現在10年債としている操作対象の国債を5年債などへ短期化する ⑤マイナス金利の解除、などが考えられる。

金融緩和の出口に向け今から行動を

仮に日銀の金融政策の修正がYCCの小幅かつ段階的な修正になるのであれば、長期金利の上昇ペースもゆるやかで不動産市場に直ちに大きな混乱を引き起こすリスクは小さいだろう。とはいえたとえ小幅であっても、日銀が現在の金融政策を修正する可能性を過小評価するべきではない。

もともと異次元の金融緩和はデフレ克服のための一時的な政策である。「2%の物価安定の目標の実現を安定的に持続する」というターゲットには厳密にはまだ至っていないが、エネルギーや食品の価格が上昇して物価上昇率は2%を超えているのは事実であり、現在はデフレからマイルドなインフレへの過渡期とも考えられる。そうであればYCCの修正の可能性はたとえ小幅といえども、日銀が異次元の金融緩和の出口に至るプロセスを模索する動きの一つという見方ができる。

そのような見方が市場で広がれば、金利には上昇圧力がかかり始める。不動産市場ではこれまでに増してバランスシートの強弱に目が向けられるようになる。保有資産と負債の量と質およびバランスを点検し、必要なアクションがあれば今から行動に移っても早すぎることはない。いずれシートベルト着用のサインが点灯する。出口に向かう準備はできているだろうか。

コメントが送信されました。