読了目安:8分

「持続可能性」か「成長」か ポストコロナ 繰り返される議論の行方

コロナウイルスの影響は、G8を含む先進国での需要問題が想像以上のペースで深刻化し、長期化する可能性がある。経営者の視点で見れば、現在はいかに持続可能性(Sustainability)を担保するかに目がいくが、実際は次期の成長(Growth)戦略構築で最も重要な時期と考えられる。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

SustainabilityかGrowthか

リーマン・ショックは、金融問題に端を発し、需要面での本格的な落ち込みは瞬間的であった印象が強い。結果2010年代は、BRICsを含む新興国での需要拡大トレンドや、ネットワークを活用した新技術による新市場創造などもあり、安定した成長期であったと考えられる。国としては中国経済が巨大化し、産業としてはGAFAを含むネットワーク活用・応用企業が大きく成長した。

グローバルなテクノロジー業界では、無線ネットワークの高速化とグローバルな普及を受け、支えるインフラ(基地局など)と端末(スマートフォン)市場が関連サービス・ソフトウエアを含め急速に拡大。GAFAは全社ともその恩恵による成長を果たし、中国のファーウエイ・アリババ・テンセント、韓国のサムスン電子、台湾のTSMCなどが、インフラ(無線ネットワーク・データセンターなど)・端末(CPU、メモリ・高周波部品など)・コンテンツ(SNS・動画・音楽・ゲーム・コミュニケーションツール)・新ビジネスモデル構築、などを、巨額投資を伴って創造し、グローバルなテクノロジーリーダーとして高い成長を果たした。

日本はSustainability重視でチャンスを逃す

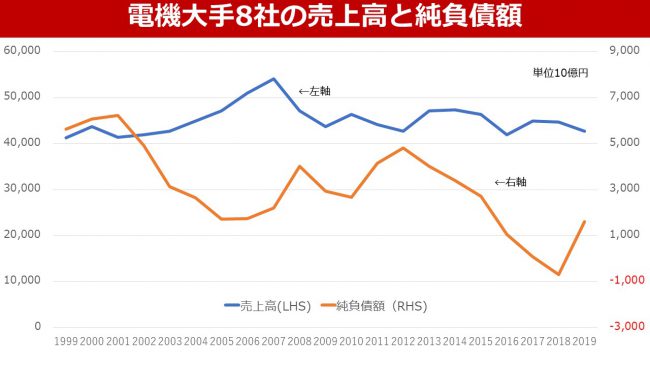

図1

一方、日本は2010年代も産業構造の改革が遅れ、イノベーションの波にも乗り切れず、相対的には低成長に留まった。企業はリーマン・ショックに加え、東日本大震災などの苦い経験もあり、成長を目指すよりも保守的な経営スタンスが中心だった。製造業でみると、設備・人材への投資抑制(減価償却費削減、労働分配率低下)で固定費を削減。売上は停滞したが、増加した営業キャッシュフローを、現預金残高や自己資本として蓄積できた。

日本のテクノロジー業界大手は、円高などの経営環境に加え、人員削減や減損処理など過去の経営判断ミスによる有形・無形の負債解消を一気にできず、リーマン・ショックの痛手から立ち直るのに時間を要した。

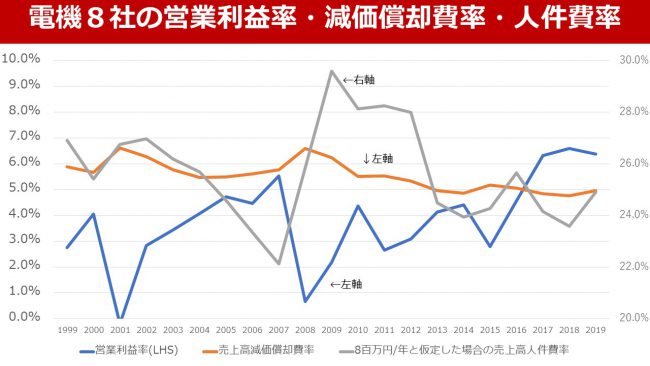

Sustainabilityを優先させる結果、ネットワークやデジタル化の変革に対して投資もしなかったため、事業は大きく縮小。チャンスを逃した印象が強い。図1にみられる通り、売上高が2007年をピークに縮小方向となる一方、純負債額は2012年の構造改革等ピーク期を乗り越え、2018年にはネットキャッシュまでポジションは変化した。また、図2のように、売上高営業利益率は過去20年間で最高水準まで上昇したが、売上高減価償却費率の低下、人員の削減効果が利益率上昇の要因であり、付加価値は逆に縮小している可能性がある。

図2

大手の中では、三菱電機がフォーカス領域における継続的投資を実行し、成長を果たしている印象がある。また、アベノミックス等による環境好転による蓄積増加と、経営者交代などもあり、2015年前後から日立製作所・ソニーは従来のビジネスモデルとは異なる方向へ転換すべく、事業ポートフォリオ見直しや新KPI設定、など欧米的な積極的経営に変革した。一方、東芝やシャープは経営危機状態となり、再建は進んでいるものの、現時点でも過半数を外国人株主が占める状態となっている。

2018年ごろ日本でもGrowthへかたむく

そうした中、日本企業の圧倒的に低い資本収益性が問題視され、2014-2015年にかけ日本ではCGC/SSC(注1)が相次いで導入された。財務体質が改善され、収益拡大傾向が確認された時期でもあり、経営意識も徐々に変化。2018年ごろからは多くの大企業で中期計画の目標値をROIC(注2)やROEとし、達成へ向けて財務レバレッジを活用するなどの声も多くなった。

コロナによる揺り戻し「Cash Is King」

概ね10年周期でサイクルが繰り返される株式市場の大きな上下動の中で、3月以降はGrowthから一気にSustainabilityに揺り戻しがあった。

まずは「Cash Is King」がキーワード化している。幸い金利水準は低く、今はB/Sを有利子負債と現預金で可能な範囲で膨らませる時期と考える。調達した現金は落ち着いた段階で、返済でも良いし、成長資金とすすることも検討できる。

有利子負債増加はWACC(注3)の引き下げ要因となり、現預金増加でROICも低下するが、スプレッドは概ね横ばいで、株主からの期待値(ROIC-WACC)のレベルは大きく変化しないと推測もされる。ただし現環境で余剰資金を調達できる企業は限定的と考えられる。

今年度はGrowthへ大きなチャンスが起こりえる

4月から始まった(2021年3月期におけるコロナ問題の影響に関して議論をすると、製造業においては需要減で売上高の2-3か月分程度のマイナスを想定せざるを得ない、とのコメントがある。

実質売上が横ばいだった場合、これは前期比で20%前後の減収を意味する。大幅な利益・キャッシュフロー減少が、有望な成長領域にある企業にもSustainability上、問題となる可能性がある。またSustainability上問題となった企業が、有望な事業を保有している可能性もある。

電機大手では、日立製作所やソニーが社債での資金調達・コミットメントラインの導入などを2-3月以降相次いで打ち出し、手元資金力・資金調達力を高めている。今後、企業・事業・技術・IP・顧客基盤など優良な経営資源を持つ企業が、短期的な問題から有利な交渉で手に入れられる可能性が高まることが想定され、ここでのアクションは長期成長に大きく貢献する可能性がある。一方、短期施策によるSustainabilityの追求のみでは、結果成長局面で縮小均衡となる懸念が強い。

今年度はCFOとCSOの存在意義が問われる時期

今はGrowthに対しては準備期間であり、戦略策定に向け最も重要な期間と考えられる。コロナ問題がいつ収束するのかは誰もわからないが、悲観しているだけだと再び出遅れる。メガトレンド・中長期のゴールを再精査し、その中でコロナ問題を機に変革が加速するエリアを選別。該当するエリアでメガプレイヤーとして成長を取り込むためのロングリスト・ショートリスト作成を含む戦略構築を改めて行うべき時期だ。

また戦略実行には戦略だけでなく、正確な調査・分析に基づく情報・評価とキャッシュが必要だ。現在進行中の問題を受け、新年度上半期の財務戦略と、決算後~株主総会前に公表される新たな中長期戦略に注目したい。

次回は電機大手8社にフォーカスをし、過去の経営戦略に関する分析を計数を使用して報告したい。

注1 「SSC」 スチュワードシップ・コード 機関投資家の行動規範 /「CGC」 コーポレートガバナンスコード

注2 「ROIC」 投下資本利益率 投下した資本が生み出す利益の割合 注3「WACC」加重平均資本コストを上回ることが大切とされる

コメントが送信されました。