読了目安:9分

経営統合とは?間違いやすい合併との違いやメリット・デメリットを解説

ビジネスの売買や企業の合併を意味するM&Aは、一般的に企業同士の業務提携を含む戦略全般としても使われる言葉です。 このように、広義でM&Aを捉えると、その手法は買収や合併以外にもさまざまです。 本稿では、M&Aのひとつである「経営統合」の基礎知識や、混同しやすい手法とされる「合併」との違い、メリット・デメリットや企業事例を解説します。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

経営統合とは?持株会社に経営権をまとめる方法

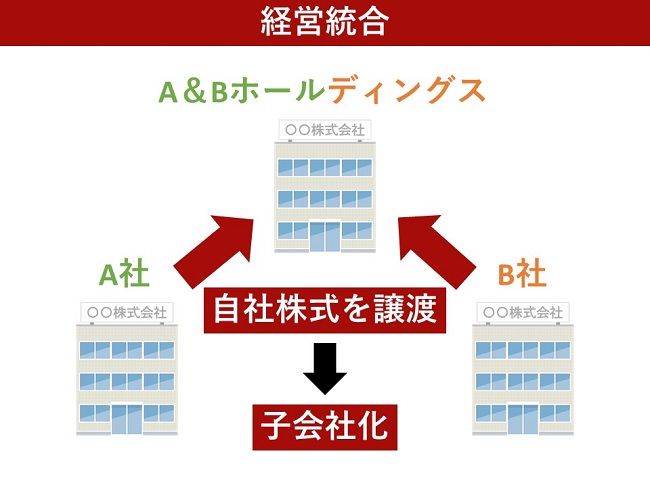

経営統合とは、ふたつ以上の統合する会社同士で持株会社(ホールディングカンパニー)となる新設会社を設立し、各社が持株会社の子会社として傘下に入る手法です。持株会社は経営統合以前の会社の全株式を保有・管理をすることになります。

例えば、A社とB社が経営統合する際、「A&Bホールディングス」という名前の持株会社を設立したとします。そのあと、AとBの両社は自社株式をすべてA&Bホールディングスへ譲渡し、子会社として傘下へ入ります。持株会社は自身の傘下にある会社の業務をコントロールできるため、A&Bホールディングスを通じて、A社とB社の経営を間接的に統合できるのです。

関連記事:持株会社とは?経営戦略としての特徴やメリット・デメリットを解説

関連記事:株式譲渡で押さえておくべきポイント。メリット・デメリットを解説

経営統合と合併との違いは?

M&Aの手法として経営統合と間違えやすいのが、「合併」です。合併とは、ふたつ以上の企業がひとつの法人格になることです。

合併により法人格がなくなる会社を消滅会社、相手企業を取り込む会社を存続会社と呼びます。法人格とは、組織が法人であるための資格のような概念です。法人格がなくなるということは、会社が完全に事業を停止し、解散することと同じだと考えましょう。

合併には「吸収合併」と「新設合併」のふたつの手法があります。吸収合併では、消滅会社となる片方の法人格が消えた上で、その中身が存続会社へ移転されます。新設合併では、全ての企業の法人格が消滅し、新しく設立した会社に全ての中身が引き継がれます。ちなみに新設合併は、新たに会社を設立するための各種手続きが手間となるため、実務上あまり利用されません。

これを踏まえた上で、経営統合と合併の違いを見わけるキーワードが「法人格」です。

ふたつの違いは法人格が存続するかしないか

経営統合では、統合される各企業の法人格は残り、会社として消滅するわけではありません。したがって、統合前の会社も統合のために設立した持株会社もすべて存続します。合併では、存続企業以外の法人格は消滅し、会社として残るのは存続会社のみとなります。

つまり、ふたつの違いは、「統合前の会社の法人格が存続するかしないか」です。

先ほどの新設合併と経営統合は、新たに設立した会社を統合先とする点は似ていますが、法人格の存続をキーワードにすると違いがわかりやすくなります。また、合併では法人格含めて完全に会社がひとつとなるため、企業同士の結びつきが比較的強くなる傾向があります。

一方の経営統合では、傘下の子会社それぞれが独立して法人格をもつことになるため、合併よりも企業同士の結びつきは弱くなるという点も押さえておきましょう。

経営統合をする3つのメリット

それでは、M&Aの手法として経営統合を採用すると、どんなメリットがあるのかを見ていきましょう。経営統合のメリットは、主に次の3点が挙げられます。

人事やシステム統合の手間を省ける

人事や給与体系、定款、システムなどの仕組みは会社によってさまざまです。もし合併でM&Aをしようとすると、こうした会社ごとに違うあらゆる仕組みを統合しなくてはならず、統合の難易度もコストも高くなります。

しかし経営統合では、どの会社も法人格を失わないため、統合後も基本的に各々が既存の仕組みを継続できます。これにより、統合の手間やコストを省くことが可能です。

戦略的意思決定の迅速化できる

経営統合では、経営のコントロール権となる株式がすべて持株会社に移転します。つまり、経営権と実務的な業務管理を分離し、指示系統をトップダウン型の一本に絞るのです。これにより、戦略的意思決定が迅速化でき、各企業はそれぞれすべきことに集中できるようになります。

事業損失のリスクが分散できる

経営統合では、持株会社の傘下に入る各企業がそれぞれ独自に事業を運営します。仮にいずれかの企業が大きな損失を出したとしても、グループ全体が損失をこうむることを避けられるようになります。つまり、事業間のリスクを分散し、中長期に渡って安定的にグループを経営できる可能性が期待できるのです。

経営統合をする2つのデメリット

続いて、経営統合に潜むデメリットを解説します。先ほどのメリットとあわせ、経営統合の特性についての理解を深めましょう。経営統合のデメリットは、主に次の2点です。

シナジー効果が合併より劣る

複数の企業が統合されれば、各社の得意とする事業が組み合わさることで、売上にシナジー(相乗作用)が期待できます。

ただし経営統合では、持株会社と各グループ企業、またはグループ企業同士が組織としては独立するため、協調がとりにくい一面もあります。そのため、ひとつの組織に統合される合併と比較して、シナジーによる恩恵がやや劣る可能性があるのです。

関連記事:ビジネスで注目される「シナジー効果」とは?種類や手法を分かりやすく解説

部門や機能の重複によるコスト増加

経営統合で各社の法人格が存続するということは、その分部門や機能の重複が発生する余地があります。とくに人事・経理・法務などの基幹業務は重複しやすく、グループ全体で見たときに事務負担やコストが増える可能性が高くなります。

どんな企業が経営統合を実現させている?事例を紹介

実際に経営統合を行う企業は、「業務提携によるシナジー効果」、あるいはとくに金融業界で目立つ「未来を見据え業界全体をより良くするための業界再編」を目的とするケースが多いです。もちろん、両方を満たすこともあります。今回は、比較的最近あった経営統合について、ふたつの事例をご紹介します。

コンコルディア・フィナンシャルグループ

首都圏を共通の営業基盤とする地方銀行の横浜銀行と東日本銀行は、2014年に経営統合を図り、新たに株式会社コンコルディア・フィナンシャルグループを設立しました。

統合によって神奈川と東京に広がる顧客ネットワークを最大限活かし、幅広く質の高い金融商品・サービスや地域情報を提供することにより、信頼される金融グループを目指す狙いがあります。

現在の地銀は、ゼロ金利政策の長期化や金融緩和による長期金利の低迷から、幅広く事業を営むメガバンクと比べて収益性の低下に悩まされています。互いの持つ資源を業界の活性化に役立てるため、今回の事例だけでなく、多くの地銀が経営統合を行っているのです。

関連記事:地方銀行の再編の行方~異業種とのアライアンスか、地方銀行同士の再編か~

伊藤ハム米久ホールディングス

食肉加工メーカーの伊藤ハム株式会社と米久株式会社は2016年4月に経営統合し、伊藤ハム米久ホールディングス株式会社が誕生しました。

この統合は、伊藤ハムと米久それぞれのブランド力を保持しながら、加工食品事業におけるシナジー効果の取得や、原価低減と収益性の向上、新商品の開発領域の拡大などの目的を掲げて行われました。

結果的に、2016年4月〜2017年3月期の連結売上高は、両社の単純合算で約7,900億円超となり、業界トップのニッポンハムグループに次ぐ2位の座を手にすることになります。

経営統合はM&Aのひとつの選択肢!状況に応じて理想的な選択を

M&Aは、事業規模の拡大や互いの会社が抱える課題を解決するための手法ですが、その様式はさまざまです。

とくに経営統合と合併は混同しやすいですが、合併は手間がかかる分シナジー効果を強力にし、経営統合は会社同士の結びつきが弱まる分コストや手間を削減するといった特性の違いがあります。

こうした特性は一長一短であるため、M&Aに関わる企業の戦略や経営状況などを鑑みて、理想的な形でM&Aを達成することが大切です。

コメントが送信されました。