読了目安:10分

ポストコロナにおける九州の戦略~モノの工場からホワイトカラーの工場へ~

「1割経済」と言われる九州経済。古来よりアジアの窓口として経済的発展を遂げてきたが、コロナの影響と海外の低廉な経営資源との競争により、転換点を迎えている。この記事では、ポストコロナの九州の戦略と可能性に焦点を当て、「モノ」の工場から「ホワイトカラー」の工場への転換、すなわち九州のKPO(Knowledge Process Outsourcingの略)の拠点化の可能性について提言したい。

-

Frontier Eyes Online編集部

Frontier Eyes Online編集部

ポストコロナにおける九州第二次産業の行方

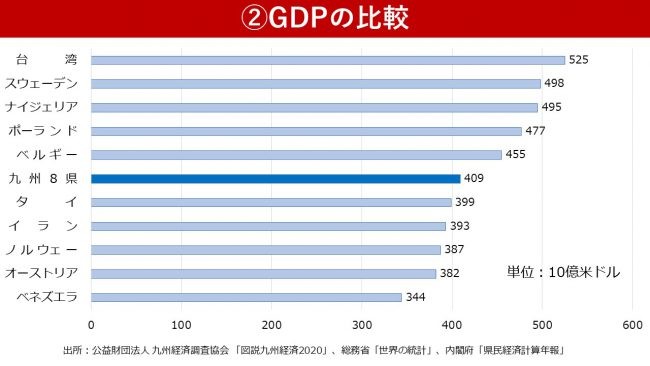

九州は「1割経済」と言われる。九州8県(沖縄含む)の総面積、総人口、GDP等が日本全体のおよそ1割を占めるためだ。図①はそれらを数字でまとめたものになる。

九州8県の総面積は44,512km2で対全国比11.8%、総人口は14,31万人で同11.3%、GDPは49兆1,056億円で同9.0%を占める。GDPに関しては、世界の国・地域との比較では、タイより大きく、ベルギーより小さい規模になる(図②、2015年実績)。

九州は歴史的に、大陸からの距離の近さ、豊富なエネルギー(石炭)、官営八幡製鉄所(現日本製鉄九州製鉄所)の存在を武器に経済が発展。戦後は、工場立地に適した広く低廉な土地、相対的に低廉な人件費、豊富な地下水といった経営資源(強み)を武器に、IC産業や自動車産業を発達させてきた。

図③は可住地面積(総面積から林野面積(森林面積と森林以外の草生地面積を含む)と主要湖沼面積(面積が1km2以上の自然湖)を差し引いた面積)の全国比較であるが、九州8県の可住地面積は、福岡を含む6県で全国平均を上回り、工場立地に適した土地が多いと言える。

物価に関しても、総務省小売物価統計調査2018年の結果では、全国平均を100とした場合、九州地方は97.2と全国で最も低いことが言える(図④)。

現在では、これら経営資源を武器に、IC産業ではソニー(画像素子など)、ルネサス(車載マイコンなど)、三菱電機(パワー半導体)等が、自動車産業ではトヨタ(完成車)、日産(完成車)、ダイハツ(エンジン)、ホンダ(二輪)等が製造拠点を構えている。

過去を振り返っても、IC産業では1969年に当時世界最大のIC回路工場だったNEC九州が熊本市で設立(現ルネサス セミコンダクタ パッケージ&テスト ソリューションズ)され、また1983年に東京エレクトロン九州事業所が熊本県で操業開始される等その歴史は古い。

高い二次産業のシェア

図⑤は九州7県のIC生産額、粗鋼生産量、自動車生産台数の全国比較であるが、いずれも1割を大きく上回る。

一方で、これら企業は減産や生産停止等、コロナの影響を大きく受けている企業が見受けられ、九州経済がコロナにより受ける影響も、短期的にも中長期的にも甚大なものになることが想定される。

日本の第二次産業の一般的な傾向としては、以下の二つが予想される。

1 生産拠点がアジア等の海外へ移る、生産拠点そのものが消滅する(例:日本

製鉄呉製鉄所閉鎖)

2 ポストコロナにおいては、人と人との接触を避けるためFA化が更に進み人

的資源がこれまでより必要なくなる

従って、労働人口という観点から見ても、上記①②を背景に減少が予想され、九州においても第二次産業の労働人口の減少という、地域経済においては危機的な状況が予想され得る。

アジアへの窓口(ゲートウェイ)という本質的な強み」

他方、九州は古来より日本における海外、特にアジアとの経済的・文化的な窓口(ゲートウェイ)であった。

例えば、稲作は弥生時代に北九州地方を経由し、中国から日本に伝播し(諸説あり)。磁器に関しても有田焼(佐賀県有田町)の祖は、朝鮮出身の初代金ヶ江三兵衛(李参平)とされる。

現代においても、九州とアジアの関係で言えば、輸出先に占める割合は61.4%(全国平均54.9%)、外国人入国者数比率97.1%(同85.6%)、国際航空路線比率93.0%(同73.1%)と、全国平均に比して高く、各指標から見てもアジアへの窓口となっている。

インバウンド需要が期待された観光業等では、アジアとの近接性は裏目に出てしまったかもしれない。しかし、今後も経済発展が予測されるアジアの窓口という立地は、ポストコロナの九州の戦略を再考する上でも、やはり本質的な強みといえるのではないか。

事実、LINEは「アジアの玄関口」、「充実した教育機関」、「磁力のある都市」という点を理由に、2013年に国内第二の拠点として福岡市にオフィスを開設している。LINE Fukuoka社長の落合紀貴氏は「海外拠点との連携が必須な中、スピードを落とさずアジアの各拠点と連携するうえで、この立地は代えがたい価値がある」と言っており、2020年1月現在では社員数は1,074人を数える。

ポストコロナにおいて、このアジアへの窓口(ゲートウェイ)という本質的な強みを生かさない手はないと考える。

※出所:経済産業省 九州経済産業局「九州経済国際化データ2019」

※出所:LINE Fukuoka Press 「LINE Fukuokaが福岡にこだわる理由とは?」(2019年2月26日記事) http://linefukuoka.blog.jp/archives/78429735.html

※:LINE Fukuoka株式会社ホームページ

KPO拠点としての九州ホワイトカラー工場化

ここまで九州には低廉な経営資源(土地・人件費)、アジアの窓口といった強みがあることを述べてきたが、ポストコロナにおける九州の戦略として、これらの強みを活かして、九州全体をモノの工場だけでは無く、日本におけるホワイトカラー工場の拠点化することを提言したい。

BPOとKPOの違いとは

KPOは「Knowledge Process Outsourcing」の略で、単純業務の委託が中心だったBPO(Business Process Outsourcing)に対し、データの収集・加工や分析・示唆などを請負う知的業務委託のこと(パソナKnowledge Partner HPより)を指す。

「日本におけるホワイトカラー工場の拠点化」とは、イメージとしては、首都圏・関西圏等の企業でこれまでホワイトカラーが担っていた仕事を、九州へアウトソースするイメージだ。いわゆるBPO(Business Process Outsourcing)事業の殖産や、テレマーケティング拠点の設置(九州は既に多くの拠点が存在)等である。

ただ、ここでは更に一歩進んで、九州のKPO拠点としての進化を進言したい。

ポストコロナにおいては九州の広く低廉な土地は非接触環境を提供でき、一方で、相対的に安価な人件費は、安価ではありつつも日本人による安心感という首都圏・関西圏等の企業のニーズを満たす。また、アジアとの窓口という強みは、BPO事業の発達した中国系企業との協業がしやすいという利点もある。

GENPACTの事例から

ここでは更に一歩進んで、九州のKPO拠点としての進化を進言したい。

KPOとは、上述の通り、Knowledge Process Outsourcingの略で、単純業務の委託が中心だったBPOに対し、データの収集・加工や分析・示唆などを請負う知的業務委託のこと(パソナKnowledge Partner HPより)を指す。

具体的事例で見てみると、例えば世界的にBPOサービスで著名なGENPACT(2019年8月に当社「フロンティア・マネジメント」とBPO提供に関する協業を開始)は、2011年に日産自動車グループのシェアードサービスセンター「NHIS」(人事関連業務)の経営権を取得しGenpact Japan Serviceを設立し、現在では日産グループの人事関連オペレーションをフルスコープで高品質かつ低コストで提供しており、KPOサービスを提供しているように思われる。

また、GENPACTは2014年にも日立製作所のグループ会社である日立マネジメントパートナーの財務ソリューション事業部を買収し、日本ジェンパクト・ビジネスサービスを設立している。現在、国内拠点及び中国大連のオフショア拠点を組み合わせて、日立グループ向けに国内財務関連業務サービスを提供しており、こちらもKPOサービスまで踏み込んだサービスを提供しているものと思われる。

GENPACTはもともとGEの一部門がスピンアウトして設立された会社であるが、中国、特に大連市で大きく事業を伸ばしてきた。その大連市は、2000年代前半より市が後押しする形でBPOビジネスを含む第三次産業を拡大させてきたのだが(具体的には大手企業誘致に向け大規模施設を設立する等)、2008年におよそ3,858億元だった大連のGDPは、2013年には7,651億元と約2倍にも成長した。さらに驚くべきはその成長の83%は第三次産業の拡大によるもので、正に第三次産業の成長の後押しが大連市の経済成長へと繋がったと言える。

九州はKPO拠点化で成長する

日本企業のKPOビジネスの需要は確実にあり、今後もテレワークの浸透を背景に需要は伸びるのではないかと思われる。

その需要に対し、九州では、非接触環境が確保しながら、安価ではありつつも日本人による安心感のあるKPOサービスを、BPOビジネスで先を行く中国系企業と協業しながら展開させることが出来るのではないか。

ホワイトカラー工場として九州をKPOの拠点化させることは、ポストコロナにおける九州の戦略を考える上での一つの選択肢になるのではないかと考える。

コメントが送信されました。