読了目安:13分

海外ジョイント・ベンチャー(JV)の賞味期限を見据えた経営戦略を持っているか?

グローバル化が進む環境下では、限定的な経営資源を有効に活用することができるJV(ジョイント・ベンチャー)は効果的な選択肢だ。一方で、JVの経営、運営を未来永劫続けることは難しく、JV解消に至ることも多い。 特に、海外JVに関してはその賞味期限を意識し、少なくとも年に1回、外部環境及び自社の経営戦略に沿ってその存在意義を評価するべきだ。自社及びJVパートナーの貢献・便益のバランスに応じたJV契約の見直し、或いは自社持分の売却の際の海外戦略、さらには100%子会社化したことを想定してJVパートナーである海外企業が提供していた経営資源を補う戦略及び施策の立案について準備してことが重要だ。

日本企業の海外展開は待ったなし

現在日本経済を取り巻く「高齢化社会」「減少に転じている人口」「デフレの長期化」といったトレンドによって日本国内の市場規模が全体的に縮小していくことを考えると、日系企業の海外進出は待ったなしだ。実際に、外務省が公表している「海外在留邦人数調査統計」においても、海外に進出している日系企業の総数(拠点数)は、2005年の3万5,134拠点から2017年には7万5,531拠点となり、12年間で倍以上に増加している。

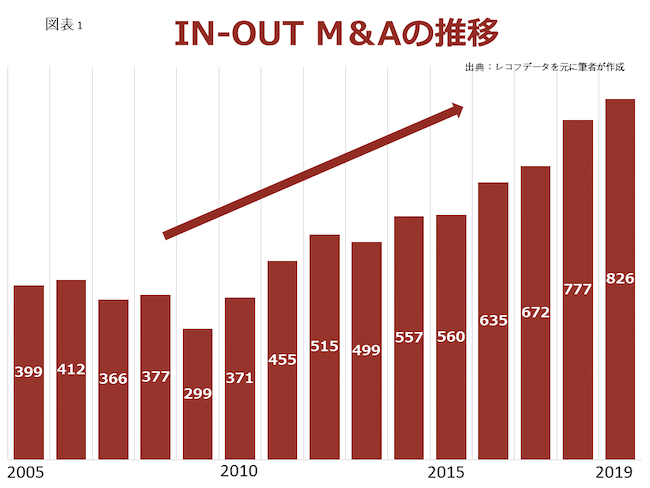

また、レコフデータによる統計データ(図1)においてもM&AのIN-OUT案件(日系企業における外国企業へのM&A)の件数が増加傾向にあることがわかる。このことは新聞やインターネットニュースなどで連日報道されているため、この記事を見られている読者の皆さんも実感を持っているだろう。

ジョイント・ベンチャー(JV)の活用

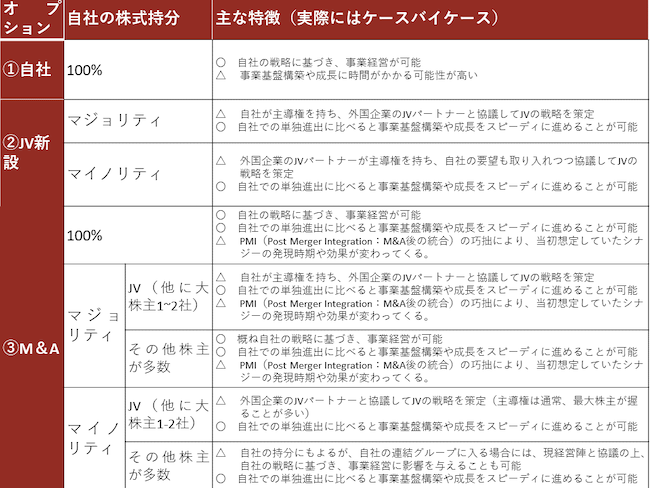

日系企業が海外展開を検討する際、大きく分けると「①自社での進出」、「②JV新設による進出」、「③M&Aによる進出(JV化含む)」などが挙げられる(本記事では資本の移動を伴わない「業務提携」については説明を省略する)。(図2)

「① 自社での進出」では、海外支店あるいは100%子会社を新設するため、戦略やガバナンス、内部統制など、すべて自社の思い通りに策定、設計することができる反面、ゼロから立ち上げるため海外における事業基盤構築や成長に時間を要する。

「② JV新設による進出」については、本稿では日系企業同士のJVではなく、外国企業をJVパートナーとしてJV新設することを想定している。マジョリティ(過半数の出資)では自社主導、マイノリティ(過半数以下の出資)では外国企業のJVパートナー主導で、JVの経営を行う。「①自社での進出」と比較すると、事業基盤構築や成長をスピーディに進めることが可能となるが、JVパートナーとの調整次第では逆効果になり得る点は注意が必要だ。

「③ M&Aによる進出」については、PMI(Post Merger Integration:M&A後の統合作業)の巧拙が成否を分けることが多い。100%或いはマジョリティの場合には、自社主導で経営することが可能となるが、既存株主(ここでは海外企業1~2社を想定)とのJV化のケースでは、それらのJVパートナーの海外企業との協議が必要だ。

マイノリティの場合、他に最大株主(ここでは海外企業1~2社を想定)がいるマイノリティJV化のケースでは、それらの海外企業中心に経営が進むため、自社が与えられる影響は限定的となる。

マイノリティの場合でも自社が最大株主となる場合には、現経営陣や(場合によっては)他の株主との協議が必要だが、持分相応に自社の影響を与えることが可能になる。いずれの場合でも、既存の事業基盤があるため、前述の通り、PMI次第だが、「①自社での進出」及び「②JV新設による進出」よりも、スピーディな事業展開が可能となり得る。

近年のグローバル化、AIやIoTに代表されるテクノロジーの進化、消費者の嗜好の多様化などにより、今後の経営戦略を策定する上で、海外展開を見据えつつ、同時に第2或いは第3のコア事業も育成しなければいけないケースが多いことを勘案すると、「限られた経営資源を効率的に活用すること」が必要となってくる。

その点では他社のリソースを活用しながら事業展開が可能なJVも有効なオプションの一つと言えるが、一方で、JVもメリットばかりではないため、その後の状況の変化に留意しながら進めていく必要がある。

以下では、前述の海外進出オプションの内、②JV新設による進出と③M&Aによる進出のうちJV化(M&Aを通じて自社と海外企業1~2社によるJV化)について、当該JVが上手く進まなかったケースと検討すべき点について検討する。

JVの賞味期限

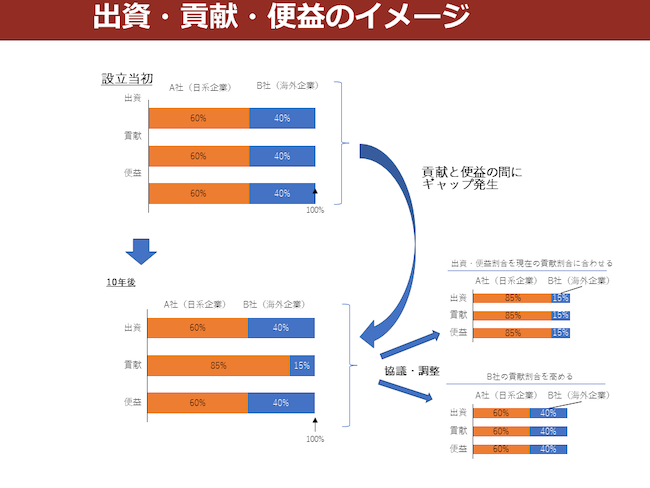

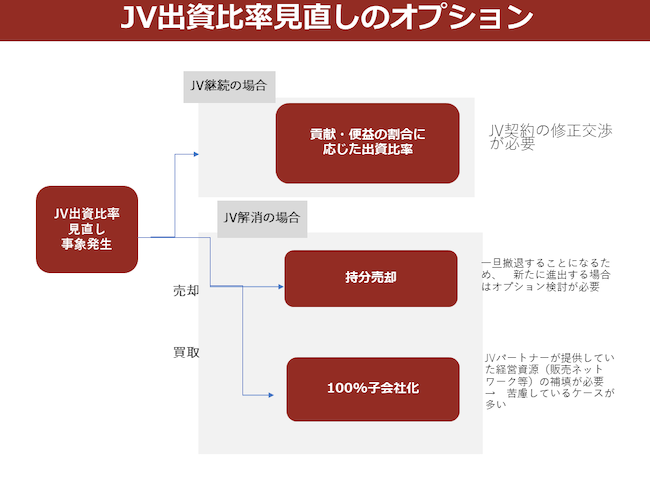

JVには賞味期限があると考えておくべきだ。建設業界におけるプロジェクト対応型のJV(都市開発や建築物建造等の完成を目的とし、目的達成後にJV解消する期限のあるJV)を除くと、一般的なJVでは期限を設けていないケースが多い。しかしながら、JVが未来永劫続くことは考えづらく、ある程度期間が経過すると、当初JVを設立する際に出資した日系企業A社と現地のJVパートナー企業B社がそれぞれ考えていた貢献(Contribution)と便益(Benefit)のバランスにギャップが生じるケースがほとんどだろう(図3)。※通常、貢献の中に出資も含むが、ここでは説明をわかりやすくするため出資を別項目で表示している。

その際、まずは両社で協議の上、ギャップの解消を目指す。例えば、貢献割合に応じて出資比率を見直して便益も貢献相応に変更する、あるいは、B社に貢献度合いをより高めることをコミットさせて、当初の貢献割合に戻すことなどが考えられる。

しかし、年数が経過すると、A社とB社の経営戦略も外部環境の変化などによってJV設立当初とは異なったものになっていることから、JVに対する考え方、すなわちJVの存在意義も変わってきている。最新の経営戦略に基づき、自社の100%子会社化、あるいは自社持分を相手のJVパートナーに売却、あるいは第三者に売却することなどにより、JV解消につながることもあり得る(図4)。

自社持分を売却する際には、一旦当該JVにおける事業をゼロクリアにして撤退する戦略となるため、新たに進出を検討する場合には前述の「①自社による進出~③M&Aによる進出」のオプションを検討する。

また、JVパートナーの保有している持分を買い取って100%子会社にする際、意外にもその後の経営に苦慮しているケースが多い。特に、JV設立当初にJVパートナーに期待していた役割を穴埋めできないケースが散見される。次章では2つの事例を見てみる。

海外JV解消の2事例

JV設立当初にJVパートナーに期待していた役割を穴埋めできないケースが散見される。本章では2つの事例を見てみる。

日系自動車部品サプライヤーのケース

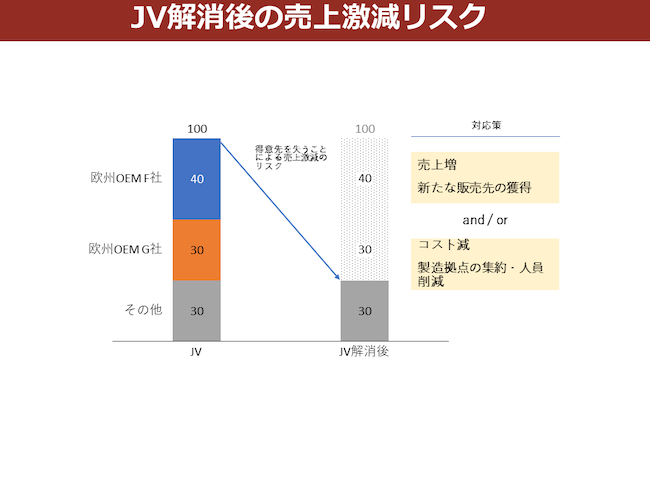

日系自動車部品サプライヤーC社は自動車エンジン部品を製造しているが、2000年代に欧州企業D社と欧州にE社(出資割合:日系企業C社51%、欧州企業D社49%)を設立した。日系企業C社にとっては欧州における重要な製造拠点を置けること、更にD社の持つ欧州メーカーに対する販売ネットワークの活用を期待できることがJV設立の主な理由であった。一方、D社にとってはC社の持つ製造技術及び日系メーカーに対する販売ネットワークの獲得を期待していた。

当初は順調な滑り出しであったが、10年超経過した後、欧州企業D社の経営方針が変更し、電気自動車系の部品開発や製造に注力することになったことから、欧州企業D社のJV持分を日系企業C社が買い取ることでJVを解消することになった。その結果、D社の主要販売先であった欧州OEMのF社とG社でE社(JV)の売上の70%を占めていたが、JV解消後2~3年経過した後の主要車種のモデルチェンジの際、欧州OEMのF社とG社に対する売り上げの2/3を失い、残り1/3についても受注できるかどうか不透明な状況となった(図5)。

したがって、この売上の落ち込みを回復させる施策の策定及び実行が急務であり、同時にバックアッププランとして製造拠点の集約と人員削減を伴うリストラクチャリング計画も検討せざるを得なくなっている。しかしながら、これまで準備を怠ってきていたこと、また、売り上げ回復には開発~受注~製造に至るプロセスが最低限2~3年必要となることから、現在も非常に厳しい経営状況に陥っている。

ブレーキ部品メーカー、曙ブレーキのケース

2019年に私的整理を申し立てたブレーキ部品製造販売会社である曙ブレーキは、1980年代にGMのグループ会社とJVを設立し、GM向けにブレーキを販売していた。2005年にGMグループとのJVを解消(当時のJVパートナーはこの年に経営破綻したGM子会社のDelphi Corp.)したが、その後2009年に同じくGMを主要顧客として抱えているドイツのボッシュから北米のブレーキ事業を譲り受け、北米事業を拡大させた。しかしながら、リーマン・ショック後に自動車マーケットが急速に縮小した際、ボッシュの工場オペレーションを上手くコントロールすることができずに不良率が高止まりした。また、その後に受注急増した時にも対応できず空輸で部品を取り寄せることなどしたため、赤字が増加し、ついにはGMからのSUV(多目的スポーツ車)やピックアップトラックのニューモデルの受注も逃した。

当然のことながら、一義的には自動車業界で最優先事項の一つである品質問題(リコール対応含む)が原因だが、仮にGMとのJVが継続していたならば、GMとしても単に取引を中止するだけではなく、他の支援策もあり得たかもしれない。或いは、JVを解消した際に、GMのみならず、他のOEMへの販売をバランス良く増加させる戦略を策定・実行していれば、異なる結果につながった可能性はある。いずれにしても、JV設立~JV解消を経て、経営環境が大きく変化した一例として、どのように経営するべきか考えさせられるケースだ。

海外JVについて何をすればいいのか?

海外JVに関しては、有力な戦略の一つではあるが賞味期限があるので、マジョリティ/マイノリティに関わらず、(少なくとも1年に1回は)外部環境および自社の経営戦略に沿ってその存在意義を評価するべきだ。加えて、自社と海外のJVパートナーの貢献及び便益の内容を分析し、そこに生じているギャップを把握する。

その上で、自社及びJVパートナーのそれぞれ貢献や便益のバランスに応じたJV契約の見直し、自社持分の売却の際の海外戦略、さらに100%子会社化したことを想定してJVパートナーである海外企業が提供していた経営資源を補う戦略及び施策の立案を準備しておくべきだ。

その前に、経営戦略に沿った海外事業戦略があることは言うまでもない。

また、「JV設立当初から見直し時期を決めて、その後の状況によってどうするかを予めシミュレーションまでしておくこと」をJV設立プロセスに含めておくことも一考に値する。

更に付記すると、以前(1990年代まで)は工場拠点としての進出先国(主に中国・東南アジア)と、市場としての販売先国(主に先進国)が一致していないことが多かったが、21世紀に入ってからは、各国の経済成長も著しく、市場としての日系企業の海外進出が増えてきている。

したがって、これまでの工場立地としての分析に加えて、消費地としての分析も極めて重要だ。しかもそのマーケットは年々目まぐるしく変化している状況を考えると、「20世紀型の日系企業海外進出」と「21世紀型の日系企業の海外進出」では、目的が異なり、私見ながらJVの賞味期限も短くなっている可能性も高い。この点については個人的にも関心が高いため、継続して分析していくテーマの一つだ。

筆者の所属するフロンティア・マネジメントでは経営戦略策定支援、JV立て直し及びJV解消に向けた検討に加えて、経営執行支援も行なっている。もしJVの存在意義、或いは事業性の評価、その後の戦略策定及び実行に関心のある読者がいれば、まずは相談ベースで構わないので気軽にご連絡頂きたい。

コメントが送信されました。