読了目安:6分

激変の居酒屋業態 生き残るための新戦略

外食チェーン、とりわけ居酒屋業態は過去に例を見ない激変の波に晒されている。その背景にある環境要因はコロナによる消費スタイルの変化、原材料費・水道光熱費の高騰、人件費高騰や人材採用難などである。コロナ前から緩やかに若年層を中心とするアルコール離れや採用難に伴う人件費高騰は課題として認識されていたが、コロナや為替、食料調達の世界情勢の変化により、一気に変化が加速した認識である。このような劇的変化に対して、居酒屋業態はどのように向き合っていくべきか。足元の現状を直視しながら、その対応方法について考えてみたい。

需給調整局面は続く

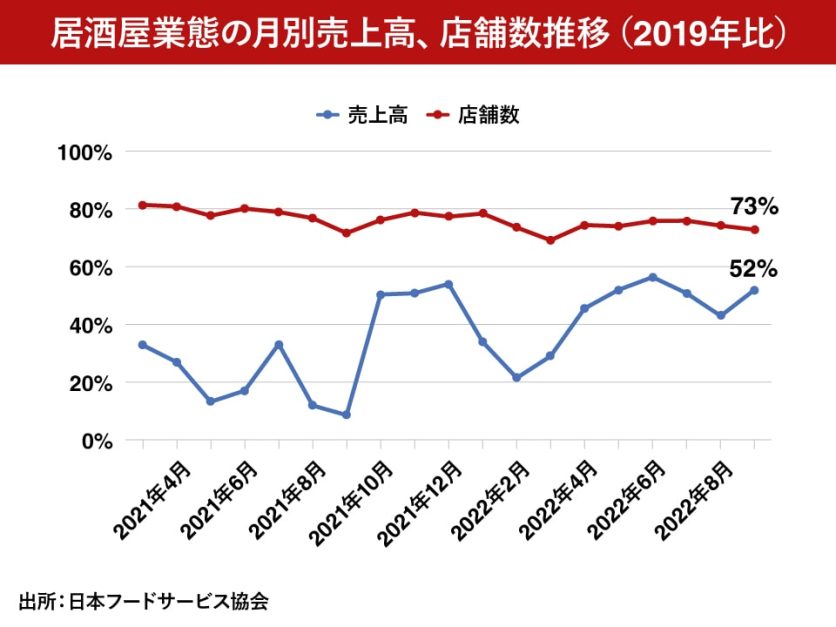

下記のグラフは日本フードサービス協会が提供する、居酒屋業態の月次売上、店舗数の2019年(つまりコロナ前)対比である。

このグラフを見ると、居酒屋業態はコロナ前と比べて今年に入ってやや回復基調は見られるものの、まだ半分の50%程度しか回復できていない状況である。

一方、店舗数でみるとコロナ前と比較して平均約75%強の店舗数がいまだ存在しており、1店舗当売上の水準で考えればコロナ前の7割程度の回復具合である。

10月に入りさらに需要回復トレンドにあるという声や、各社の固定費削減努力はあるにしても、この業態構造を大きく変えるものとは考えにくく、加えて原材料費や水道光熱費の高騰が重なる中で業態全体での需給調整局面はまだまだ続くと考えるのが自然であろう。

ただし、ある程度の需給調整ステージが終わると業態全体としては落ち着き、再び各社が新しい業態を展開しながらシェア争いを続けるというコロナ前の競争環境に戻るものと推察している。

「シメよさらば」減少する飲み会、二次会

では具体的に今後どのような需給調整が行われるのかということを考えるにあたり、コロナ前と比較して約半分になってしまった需要減少の要因を認識する必要がある。私が考えるその認識すべき重要なキーワードが、「二次会の減少」と「宴会の減少」である。

まず二次会の減少についてだが、今年4月27日付日経MJの一面に掲載された「シメよさらば9時に帰ろ」という記事が参考になる。

この記事の要旨としては、コロナ前と比較して二次会にいく傾向が大幅に縮小しており、コロナの影響が今後なくなったとしてもこの傾向は残り、無視できないインパクトだと考えている。

また宴会の減少については、所謂「(フォーマルな大人数の)飲み会」が少なくなったことがある。

コロナ前において組織が宴会を行う目的として、コミュニケーション強化という大義名分があったと思うが、コロナを機に働き方やコミュニケーションの在り方について意識変化が起こり、若年層を中心にその必要性を感じなくなったことが大きく影響していると推察している。

一方「飲み会」そのものの必要性が薄れた訳ではなく、よりフォーマル/大人数からカジュアル/少人数にシフトしていることを申し添えておきたい。

求められる料理の質・コストパフォーマンス

前述の二つの動向を踏まえて需要動向を再整理すると、コロナ前と比較した消費者ニーズとして「なんとなく飲んでワイワイする場所」、あるいは「コミュニケーションを目的とした形式的な時間を過ごす」という空間・時間ニーズが相対的に薄れる一方、せっかくの貴重なお酒を飲む機会を大切に使うというニーズがより強くなることが考えられる。

これまであまり期待されなかった料理の質について、居酒屋という業態特性上リーズナブルであることが大前提でありながらも、よりコストパフォーマンスが重視され、ありきたりの中途半端な内容では消費者からの支持は得られなくなる。

安心感の代名詞であったチェーン店も同様で、今後より特徴を出さないと選ばれる店として勝ち残れない。その背景に、SNS普及によりお店の特徴やユーザー評価を顧客が事前に知れるようになったことを忘れてはいけない。

DX化・セルフ化が欠かせぬ人的サービス

食材や人件費、水道光熱費の高騰という逆風の外的環境に向き合いながら、料理の差別化を図るという一見すると二律相反する相当難易度の高いテーマに取り組まねばならない状況下で収益性を担保するには、値上げするかあるいは何らかのコストを落とさねば事業として成り立たたなくなる。

さすがにこの状況下においてある程度の値上げはやむを得ない部分はあると考える一方、安易な値上げは競争環境下でリーズナブルという価値を奪い、命取りになりかねない。

そこで大切なのが、“F/Lコストのメリハリ”である。つまり食材原価や人件費について顧客が価値を感じる部分に集中投資し、それ以外については徹底した効率化を追求すべきである。

特に人的サービスについては、人材の採用難もあって一つのサービス(発注/材料管理/配膳/会計/盛付/注文など)を提供するのにかかるコストが今後どんどん上昇していくことを踏まえると、顧客がサービスとして価値を高く感じる業務は人的サービスを残すものの、それ以外のサービスはDX化、セルフ化を推進し、コスト競争力で一定程度の勝負ができないと生き残れない。

酒類提供への依存から脱却できるか

これまで外食の中で最も厳しい業態と思われる居酒屋業態の今後について述べてきたが、これはあくまでも居酒屋業態に閉じた話である。

一方、外食全体を見渡すとファーストフード外食業界が全体を牽引する形で、コロナ前の9割強水準まで回復傾向にある。居酒屋業態も持ち帰り商品などを増やし、ファーストフード分野に進出して売上減をリカバリーしようとしている店もあるが、売上全体を牽引する動きまでには至っていない。

その大きな要因として、居酒屋業態が高粗利商品である酒類提供に依存している利益構造にあると考えられる。

コロナ前まではいかにお酒の消費量を増やすためかの料理であり、料理部分での収益構造が低くとも、酒類部分で収益性を維持できていた。

しかしながら、酒類の消費量が少なくなっている状況が今後も常態化することを想定し、料理部分で利益が取れる新しい業態を展開し、酒類提供に頼らない業態ポートフォーリオを構築することが業態内での収益構造改善努力とともに欠かせないと考える。

コメントが送信されました。