読了目安:11分

中国の景気回復策 「ゼロコロナ」解除からの新たな変化とは

中国では2022年12月7日、突然のゼロコロナ解除が宣言された。それから1か月後の春節を経て、大きく動き出している中国企業。経済回復に向け新たな変化が起きている中、日本企業の選択を考える。

ゼロコロナからの解放

1月中旬から約1か月、春節を挟み、北京、上海、広東省、山東省と中国現地へ出張した。8月の出張時と比べ、すべてが大きく変化している。

昨年後半からの動きを時系列でみると、習3期体制が決議された共産党大会は10月16-22日に開催された。そこから約1か月後に学生を中心とした抗議(白紙運動)が活発化し、コロナに対しては国民の予想以上のゼロコロナ撤廃が12月7日に交付された。

PCRの定期検査とアプリへの反映が必要なくなり、無症状、軽症は自宅(自己)隔離で良しとされたが、当初は困惑と不安から市街商業区域への人の流量が減少した。その後、商業ビル、サービス業での制限が解除されてから、商業区へ人が集まるようになり、感染が爆発した。

前号(1月11日配信記事「中国の外食産業は再び拡大に向かうのか」)では、米国IHME(保健指標評価研究所)の発表から、感染のピークは4月で、中国国民の3分の1が感染、累計100万人強の死亡者が出るとの推測を引用した。

過去のワクチン接種と一般薬の不足

結果は、今回の訪問先や移動中の周辺の方々から聞くと、ほぼ12月10日から同月末までに感染、発症しており、社員、知人の約80-90%が感染したとの回答であった。

当然、その間は輪番の様に自宅隔離、出勤者が入れ替わる形で製造、オフィス業務が行われていたという。ワクチン累計接種回数は約35億回(2023年2月13日)と公表されているものの、大部分が21年、22年時である様子から、急激な感染拡大は想像が付く。

そのため、日本でも報道されたように多数の中国国民が解熱、鎮痛剤を求めた結果、薬局で在庫が払底し、日本からも買い付けるため、一時薬局での特定銘柄の薬品が品不足に陥った。高齢者を中心に耐性のない、治療が間に合わない方々が多く亡くなった。ゼロコロナ解除から2か月で、入院中のコロナ関連死亡累計者数は8.3万人と報告されている。

どこまでをコロナ関連とするかによるが、同時期の死亡者数は通常期をはるかに上回っているとみられる。訪問地域では高齢者施設での大量死、火葬場が数日待ちといった話は当たり前の様にされており、「政府は社会保険の付保を減らせるだろう」との皮肉まで聞こえたほどである。

不思議に思えるのは、上述の通り、ワクチンの接種時期、薬品不足が感染スピードアップの要因であるにせよ、2週間余りで一線都市から四線都市まで同様の感染拡大が起こった事である。

IHMEの予測は地方まで拡大の時間をシミュレーションし、4月をピークとしていたが、結果としてピークは12月で、今は既に集団免疫となったかのような状態で各地の生活が営まれている。5か月掛かるものを1か月でハードランディングしたともいえる。その影響はあるが、国民は感染が収束したと認識し、先に進みだしている事が大きな変化である。

2023年前半で生産と消費は戻るか

2022年の結果からみると

中国国家統計局が1月に発表した通り、中国の2022年実質GDP成長率は対前年比+3.0%で2021年の同+8.8%を大きく下回ったが、上海及び各地で都市ロックダウンが行われたにも関わらず、この数値には驚く。

産業別にみると下図の通りで、第三次産業の鈍化が大きいのは状況から当然だが、プラスへのけん引はDX関連と金融サービスが各+9.1%、+5.6%となっている。金融サービスは、住宅ニーズより中小企業ニーズが増加したものとみられる。

-min-e1677481993428.jpg)

また、固定資産投資額は57.2兆元(約1,140兆円)で対前年比+5.1%だが、住宅開発投資はマイナス10%となり、住宅販売額は13.3兆元(約260兆円)でマイナス26.7%となった。

この中で大きく投資を伸ばしたのがハイテク製造(+22.2%)及びサービス関連(+12.1%)で、ハイテク製造においては、医療機器設備、電子通信関連が顕著である。

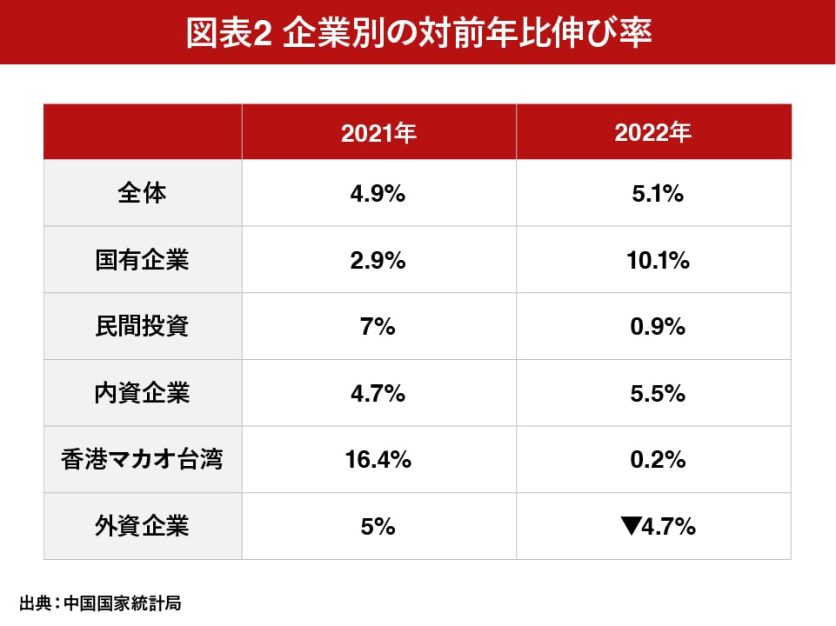

各金額は明示されていないが、企業別でみると、国有企業が+10.1%、民営が+0.9%となり、更に登記ステータスでみると、中国企業(内資)が+5.5% 香港マカオ台湾企業が+0.2%、外資企業はマイナス4.7%であり、国有企業中心の投資となっている(下図参照)。

2021年と比較しても外資の消極的投資動向がうかがえる。

消費となると、社会消費品小売総額439,733億元(約880兆円)で対前年比マイナス0.2%であった。1-11月累計がマイナス0.1%であり、12月中旬での感染拡大が影響しているといえる。

一方、全体に占めるEC比率は1-11月累計27.0%から年間27.2%まで上昇した。総額の10%を占める外食産業は、再びマイナス6.3%と大きく減少し、それを埋める形で食品、飲料及び石油(総額に対し11%)がプラスとなっているが、価格上昇要因が大きいといえる。

2023年1-3月の動向は

生産については、10月以降から工場従業員のコロナ感染が出れば、濃厚接触者の自宅待機を進め、更に12月の解放以降も同様の状況が続いたとみる。

2023年の春節は1月21-27日であり、製造業はその1週間前と終了後の1週間は操業停止としているケースが多い。前年の状況では、生産ピークとなる11,12月にその体制に出来なかった可能性がある。逆に見れば、2―3月にキャッチアップを行うことができれば、大幅プラスとなる事も予想される。

1月の消費者物価指数(CPI)は2.1%上昇と前月の1.8%から更に拡大と、ゼロコロナ解放による需要回復と春節前の需要増が影響したとみられる。

順調な出だしだが、個別にみると懸念点もある。住宅と自動車販売である。

住宅はローン金利下げの効果がまだ現れない。地方都市の価格は上がらない一方で、一線都市でようやく上昇の兆しが出ているが、結婚組数の減少と不動産会社への信用不安から、まだ時間は掛かるであろう。

自動車は、1月の販売台数(前年同月比マイナス35.0%の164.9万台)、生産台数(同マイナス34.3%の159.4万台)とも大幅減少となった。、販売を伸ばしていたNEV(New Energy Vehicle、新エネルギー車)もマイナス6.3%となった(40.8万台)。

これまで政府は、カーボンニュートラルへのNEV支援策を取っており、大都市部でのNEV用のナンバープレート発給を中心に据え、それ以外の自動車の新規ナンバープレート発給を制限していた。その為、上海、北京ではプレートの取引額は9万元以上(180万円)と高騰したが、政府は自動車購入税の減税やNEV購入の補助金制度を設け、購買支援を行ってきた。

これらの施策が12月末で終了となったため、1月の販売に大きく反映された形となった。これを受け商務部は、新車の安定消費とNEV消費の支持を発表し、同時に上海や地方政府が自動車購入者への補助を開始した。中央と地方政府の連携による消費促進である。

また、2022年末の家計預金額は、120.3兆元(2,400兆円)であり、2021年末より17兆元(340兆円)増加している。これからの海外旅行、購買等のリベンジ消費に回る原資は出来ている様にも見える。

昨年の製造予定分のキャッチアップ、政府の消費支援策で本年第1Qはプラスとなると考える。

その後の消費回復には

社会消費につながると期待される家計の預金額だが、1月になっても貯蓄志向が強まっている。

新規貯蓄は単月で6.2兆元(120兆円)増加。春節前にボーナスを支給する企業が多いため、過去のケースを見てもこの月は貯蓄額が増加する傾向にあるものの、2022年の増加最高額を更新する形となっている。将来の雇用不安と共に、これまでの資産形成の考え方が変化したのではないか。

マンション購買は、中国では結婚時に準備する傾向が強く、また安全な投資と見て資産形成の手段ともされてきた。事実、都市開発と共に住宅価格は上がり、施工中での支払い、それに伴う銀行ローン利子を考慮しても、現金を預金するより有利であった。

住宅価格の上昇から、大手不動産会社への締め付け、倒産から支援に回るのも、政府が消費回復を必要としているからである。

ただし、住宅を必要とする結婚組数は増加せず、晩婚傾向が続くとともに、若年層の失業率は高いままだ。連続して下がっているとはいえ、2022年12月時点で16―24歳は16.7%で、20-24歳に絞ると21.1%にも及ぶ。大学卒者が年々増加していることを考えると、高学歴者の職場が少ないともいえる。

動く政府と中国企業 市場変化への対応を

中国政府は、消費回復、雇用増に国有企業中心で動くものの、外資への市場参入機会の拡大と、外資企業の権利をアピールすることにも懸命だ。

中国民間企業に対しても、資産逃避と見なされない産業への投資へは否定しておらず、中国国内および海外投資への動きは高まり、問い合わせも増えている。

ゼロコロナ解除後、3月には全人代を控えるなか、2月に訪日する地方政府関係者が増えている。中央政府が推進する産業はハイテク分野だけでなく、消費促進につながる生活産業分野へも広がっている。

一方、NEVの促進を徹底していけば、従来の自動車関連企業の動き方も変わらねばならない。地政学リスクのみならず、市場変化への対応が外資、日本企業に取って今、必要な時ではないだろうか。

コメントが送信されました。