読了目安:14分

中国で進化する“レストラン×リテール”モデル ── 外食ブランドはどこまで小売に進出するのか?

中国の個人消費は、不動産や雇用の逆風で不透明感が残る一方、日常的なカテゴリーでは成長が続いている。外食・小売・EC・デリバリーがシームレスにつながり、店舗体験を家庭で再現する「預制菜(ユジツァイ)※」や、コンビニエンスストア(CVS)のRTE(Ready to Eat/惣菜・弁当)が伸びている状況だ。本稿では、最新データと事例をもとに、中国外食市場の変化を考察する。

※預制菜…調理済みまたは半調理済み食品の総称。冷凍・チルド・レトルト・真空パックなど形態は幅広い。日本の「中食」(弁当・惣菜)に近いが、下ごしらえ済みで調理を要する商品も含む点がことなる。

1.市場の現在地:即時性と家庭内再現が伸びを支える

コロナ後における中国のリテール市場では、食品分野の回復が最も顕著だ。2023年はオンライン販売の構成比が27.5%に達し、とりわけ食品・アパレル・日用品が前年を上回って拡大した。

店舗形態ではCVSと専門店が堅調で、CVSは「24時間×小商圏×即時配達(即配)」を武器に“生活インフラ化”している。CVS市場はガソリンスタンド併設型の国有系チェーンに加え、地域密着型FCの台頭、日系チェーンのRTE強化によって拡大。地方都市の消費拡大とも相まって、出店の余地が残る(統計カテゴリーにCVSが追加されるなど政策の後押しもある)。

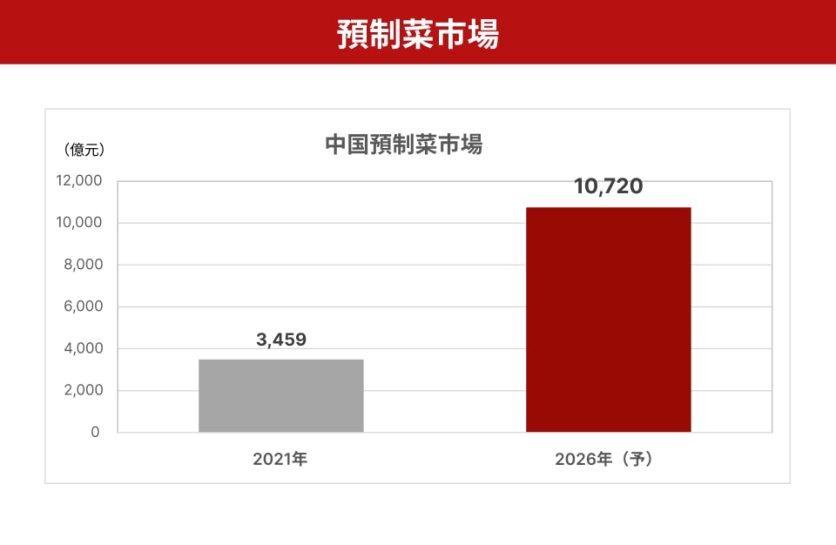

一方、「預制菜」は外食・小売向けのBtoB領域を中核にしているが、BtoC領域での伸長も目立つ。2021年に3,000億元規模だった市場は、2026年に1兆元超へ到達する予測で、「Ready to Eat」「Heat」「Cook」「Prepare」の“4R”※が普及した。2023年の外食分野ではデリバリーの売上比率が22.6%に達し、“いつでも・どこでも・すぐに”が恒常的な行動となった。

※4Rとは、(1)Ready to Eat(そのまま消費)、(2)Ready to Heat(加熱後消費)、(3)Ready to Cook(調理後消費)、(4)Ready to Prepare(カット食材、ミールキット) のこと。

出所:iimedia 2022年 中国預制菜

2.外食ブランドの小売化事例:海底撈・スターバックス・CVS

次に、具体的な事例を3つ紹介する。

例1:海底撈

鍋底(スープベース)、蘸料(つけだれ)、自熱火鍋など、“家庭で店を再現できる”SKU(Stock Keeping Unit/在庫管理における商品の最小単位。ここでは「商品」を指す)を量販店や ECで拡大。グループの製造会社(特海国際)との分業で、味の再現性・スケール生産・安定供給を両立している。店舗の“体験価値”を家庭で想起させ、来店と家庭内消費の循環を作る。

例2:スターバックス中国

中国・江蘇省昆山に設立した生産施設「コーヒー・イノベーション・パーク(CIP)」により、焙煎〜物流を垂直統合。RTD飲料(Ready to Drink/購入後にそのまま飲める缶やペットボトル入り飲料)や豆・カプセルなどのリテール商品を広域展開し、店舗外の接触頻度を高める戦略だ。“店外流通でブランド体験を補完し、店内体験へ回帰させる”2方向の導線を整備している。

例3:CVS連携

RTEの歩留まり・衛生・在庫回転の高度化が鍵。日系CVSの強みであるRTE比率の高さは日販を押し上げるが、反食品浪費法に対応した期限管理や廃棄抑制の仕組みとセットで運用する必要がある。

3.成功の4条件:味・供給網・ストーリー・デジタル販路

(1)味の再現性

店の味を家庭調理の条件(鍋・火力・時間)に最適化し、調理工程の摩擦を減らす。冷凍/チルド/レトルトなどフォーマット別に、塩味・香辛・油脂の“効き方”を別設計する。

(2)供給網

PB/ODMや共同製造(Co-MFG)で製造キャパを確保し、コールドチェーン×在庫回転で歩留まりを上げる。RTEはSKUの改廃を90日サイクルで回す。

(3)ストーリー

パッケージは“店の象徴体験(香り・湯気・音)”を想起させるビジュアルと言語で。Z世代にはSNS映えとレビュー導線を意識。

(4)デジタル販路

直播(ライブ)で「調理実演→限定セット→即配」の3点セットを標準化し、ECと量販店・CVSの回遊を作る。

出所:中国飯店協会「2024中国飲食業年度報告」などの報道要約

4.競争軸の転換:食品メーカーと同じ棚で戦う時代

外食発のリテール商品は、食品メーカーの定番品と同じ棚で比較される。勝敗を分けるのは、次の3つだ。

(a)体験の復元力

(b)供給網の回し方

(c)販促の即時性

特に(c)に関わる“即配”はプロモーションの一部として機能し、限定SKUの出し入れや価格施策の検証速度を高める。

競争地図では、プラットフォーム主導と自社直販の二極が併存する。美団(中国の大手生活関連サービス・プラットフォーム企業)などの即配サービスは、飲食・生鮮・日用品まで拡張。オンラインで注文する飲食関連の市場規模は拡大を続けている。四半期ベースでも注文数と売上の高成長が確認され、ローカルコマースの“基盤インフラ”化が進む。

5.分業か内製か:スターバックスの戦略に学ぶ分岐点

ここでスターバックスの中国戦略をさらに深堀りしてみる。

前述のCIPは、スターバックス中国の子会社であり、焙煎から包装、流通、体験の施設だ。約15億元(約300億円)を投じ、約80,000㎡の敷地に焙煎ライン、高度自動化の配送センターを設置している。同社の「Bean to Cup」垂直統合体制の中核と言える。製品は中国国内店舗に配送される。

家庭用カプセル、コーヒー豆、粉、店舗外の業務用チャネルは、ネスレが自社工場で製造している。同社は2018年にスターバックス社とグローバルマスターライセンスを契約し、この分野での製造、流通、販売を担っている。

小売用RTDについては、中国最大の即席麺メーカーである康師傅(Tingyi)が自社工場で製造を行い、康師傅の流通ルートを利用し販売されている。

ネスレと康師傅の両社に対し、レシピ、品質基準、一部商品開発についてはスターバックス社が提供しているが、製造工場への出資報道はない。

中国市場では、「店舗+デリバリー+リテール」が外食事業の拡大の要素になりつつある中、全て直営化、内製化するには大型資本と販路獲得での時間を要する。上記の分業により販売スケールと流通力の確保のスピード化を図ったと言える。資本が入っていない工場で製造した商品が店舗での品質レベル、ブランドイメージと整合性が取れるかが、消費行動を促す大きな点だ。しかし、内製化したとしても製造ラインが異なるので、品質管理体制(レシピ、基準、工場製造ノウハウ)の確立が外食企業に求められる点となる。

6.外食店舗の進化:ラッキンとスターバックスの競争構図

店舗戦略の変化:スターバックスとラッキンの比較

スターバックス社において、上記2社のロイヤリティ収入以外、自社の中国売上は決算数値から2022年、2024年とも約30.1億米ドルとなり、横ばいの状態だ。ここで店舗販売で比較対象となるのが中国企業のラッキンコーヒーだ。ナスダック上場廃止から、再生開始し、2022年初頭に約6,000店舗となり、スターバックス中国の約5,560店舗を抜いた。

2025年時点でラッキンが約24,000店舗、スターバックスが7,700〜7,800店舗となる。家庭でも職場でもない、「サードプレイス」を提供してきた同社従来型店舗と、デリバリー+テイクアウト中心で低価格のラッキンでは、業容拡大するうえで後者の店舗数急増の必要は理解できる。一方、店舗数は増加しているが売上が横ばいのスターバックスは中国のスタイルに即し、モバイルオーダー専門の新型店舗「Starbucks Now」を2019年から展開している。

現在「啡快」とも呼ばれ、小型店舗のデリバリー+テイクアウト型で、店舗数の推定は、サードプレイスが60〜70%、啡快が20〜30%で、それ以外に高級店のリザーブ ロースタリーとなる。サードプレイス型でもデリバリーポイントとしての活用にもなっており、よりECデリバリーに対応するためにも、出店コストの安い啡快型を各地で展開・拡充していくとみられる。

中国市場に合わせたローカライズ戦略

ラッキンとの価格差を埋めるには、グローバルブランドとしての資産、限定商品の提供、リワードシステムでのロイヤル顧客の囲い込みが鍵となるが、ラッキンの低コスト、高速展開による短期での市場シェア取得を中長期で取り戻すには、大都市から中都市での展開継続及び今後の消費者志向(価格、品質)変化への対応策が必要と考える。

2024年11月に中国社初代CGO(Chief Growth Officer)を配置し、低価格対応含め、若年層向けブランド再構築、エンタメなどとの提携、商品開発など中国市場に特化した戦略策定を行い、アメリカ本社とは独立した意思決定を進めていくと体制を変えた。

中国事業売却の行方と影響

この中、複数メディアが報道しているのはスターバックス中国の売却だ。支配権の譲渡、一部譲渡と分かれるが入札を実行し、買い手の絞り込みを行っている模様だ。完全撤退との報道もあるが、ラッキン対抗の低価格競争ではなく、高付加価値体験(リザーブ ロースタリー )でブランド価値を落とさず、自社CIP=Bean to Cup体制を維持しつつ、啡快型及び志向変化対応を行えるパートナー探索の意味合いがあるのではと推測する。

中核資産を残し、ブランドと品質管理体制は自社でとしながら、飲食店舗及び同店舗販売製品の主体を、譲渡先に移行し、店内差別化とデリバリー店(低価格ライン含め)さら にリテール(家庭用ネスレ、小売用頂新)の効率運営と競争力強化を図るとの見方だ。

7.日本企業への示唆

上記の動向は飲料中心でSKUが少ないことに加え 、グローバルブランドであり、日本の外食企業全てのモデルとはならない。海外市場で事業化を促進するには、人材、製品、資金(ヒト、モノ、カネ)が必要で、さらに市場向けに製品のレシピ、価格の調整も必要となることがある。そのうえで直営店舗から、店舗展開、OEM、現地販路開拓パートナー選択があり、それを管理する品質基準、ロイヤリティを得るブランド、メニューが必要と言える。

外食と小売の境界は消えつつあり、中国では「即時性(デリバリー・即配)」と「家庭内再現(預制菜・RTE)」が成長の二本柱となった。成功の鍵は、味の再現・供給網・物語・デジタル販路を“同時に”磨くこと。店舗運営している日本企業は、最小再現SKUから素早く学び、短期でKPIを回す“検証駆動”の実装を検討してみるのも一策だ。

下記は自社で行ううえでの検討点、またパートナーを選定する際の条件になるかと思う。

- 最小再現単位(鍋底・万能だれ・看板副菜)からテスト上市→レビュー×回転で改善(90日サイクル)。

- Co-MFG+セントラルキッチンでRTEの歩留まり最適化(「廃棄率」「在庫日数」「温度逸脱」の3つのKPI)。

- EC×量販店×CVS×即配のミックス。配達半径1kmの即配と店頭受取をセットで設計。

- Z世代向けパッケージのA/B(色・文言・書体)と、栄養・アレルゲン・原産の表示標準化。

- ボーナストラック:Tモールなどの会員導線と店内会員の統合でLTV最大化(クーポン・限定SKU・レビュー誘導)。

参考文献

Frontier Eyes Online『「食品」が牽引するコロナ後の中国リテール消費』(2024/1/12)

https://frontier-eyes.online/china_retail/

Frontier Eyes Online『中国の「預制菜」を支持する世代と必要とする世代』(2023/7/7)

https://frontier-eyes.online/china_generation/

人民網日本語版『中国のオンラインデリバリーユーザーが5.45億人に拡大 世界最大のデリバリー市場に』(2025/1/16)

https://j.people.com.cn/n3/2025/0116/c94475-20266971.html

中国経済新聞『中国の飲食業、デジタル化でサービスを革新し消費の質を格上げ』(2025/5/14)

https://chinanews.jp/archives/23939

青葉グループ『Meituan決算関連報道』(2024/6/14, 2024/3/29 ほか)

https://www.aoba.com.hk/archives/13704,https://chinanews.jp/archives/17742

Starbucks China Coffee Innovation Park: Now Roasting(公式, 2023/9/18)

https://about.starbucks.com/press/2023/starbucks-china-coffee-innovation-park/

Haidilao(公式)

https://www.haidilao.com/cate/,https://www.haidilaomart.com/

コメントが送信されました。