読了目安:18分

人口減少の局面に入った中国 子女を持つ理想と現実

GDP世界1位になる予測から遠のいた、現在2位の中国。世界最大を誇っていた人口も、インドに抜かれ2位に後退した。人口減少傾向と共に、経済スローダウンへ中国がどのように対応していくべきなのか考察する。

婚姻数の変化

2021年5月配信の記事で、1979-2014年生まれ、いわゆる「一人っ子政策世代」の独身率の上昇と人口減少、そして単身者市場が進む現状について記述した(2021年5月配信記事『中国の「お一人様」社会 単身経済の進行』)。その後もコロナ禍が継続したこともあり、2022年に結婚した中国人はわずか683万人で、2021年の763万人から大きく減少した。2013年に記録したピークの約1,300万人と比べると、半減近くとなる。

2008年から増加し続けた離婚数は、2019年の470万人(結婚者数927万人)をピークに下がり、2022年の離婚数は前年の284万人から210万人に減少した(中国国家統計局データ等より)。

また、国家統計局の2020年中国人口調査年鑑によると、初婚の平均年齢は男性29.38歳、女性27.95歳で、総合すると28.67歳であり、2010年の総合24.89歳(男性25.75歳・女性24歳)から3.78歳遅くなっている。

22省・5自治区・4直轄市・2特別行政区で構成される中国のなかで8省が29歳を超え、このうち黒竜江省が31.48歳、遼寧省が29.79歳と晩婚トップ2地域となった。

いずれも東北地区であり、就職先として大型国有企業が中心となる地域でもあった。早期に工業都市として開発され、当時の計画出産期に「晩婚晩育」の方針を守ることとなり、晩婚が一般化したとの解釈がある。東北2省に次いで晩婚なのは湖南省、北京の29.5歳で、やはり早期に大型国有企業が発展した地域である。

東北地域の晩婚の背景には、現在の経済状況から、別都市への移動による影響も小さくないと推測する。2022年、65歳以上の中国人口比率14.9%に対し、黒竜江省は17.8%、遼寧省は17.4%であり、労働人口の減少が大きいからだ。

人口動態

中国政府は2013年から一人っ子政策の緩和を地域ごとに進め、2016年以降に2人目、その後3人の子女を持つことを認めた。

直近10年の出生者数は2016年の1,881万人をピークに減少を続け、2022年には956万人と、ついに1,000万人を割った。更に2023年は800万人との予測も出ている。

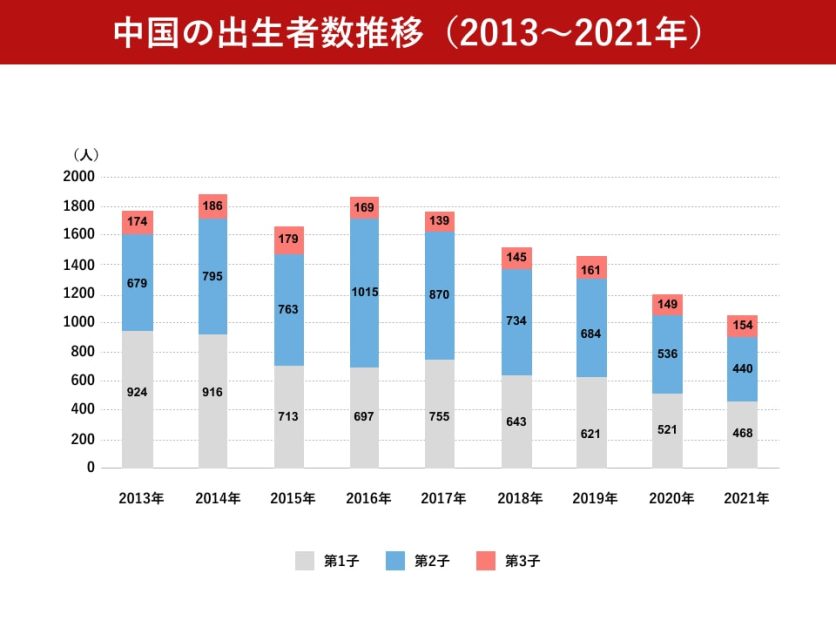

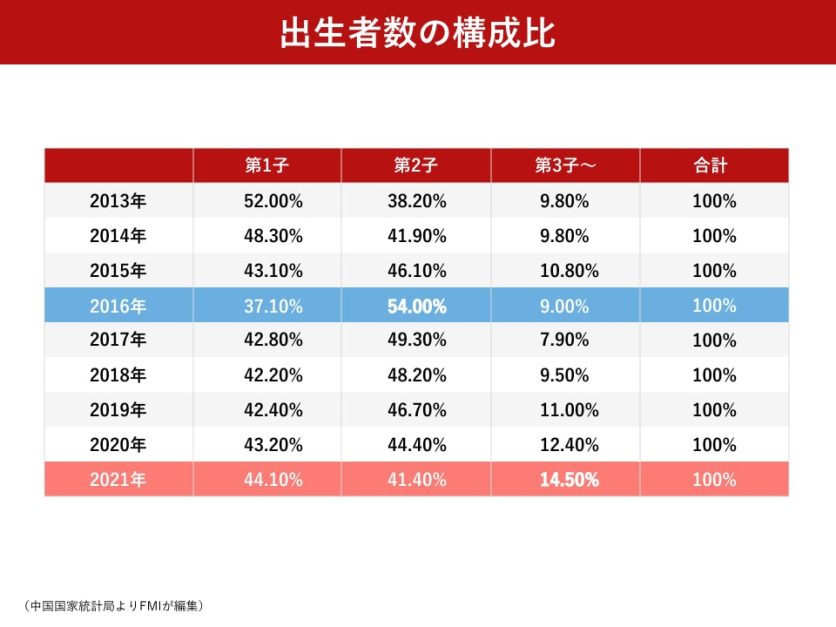

出生者数の変化だけでなく、その構成も変化している。下の図表は、各年の第一子、二子、三子以降の出生者数構成である(2022年は構成数が未発表)。

2016年時と比較した2021年時の各減少率は、第一子が48.8%、第二子が130.7%、第三子が9.7%となる。

第二子を求める家庭が一時的に増えたものの、その傾向は継続しなかっただけでなく第一子の出生者数も減少している。また、平均初産年齢が30歳近いことから、第二子、三子で全体の出生者数を押し上げるのは難しいと考えられる。今後もし晩婚化が進めば、更に第二子、三子の人口は増えないこととなる。

合計特殊出生率(15~49歳までの女性の年齢別出生率の合計。女性1人あたりがその年齢別出生率で一生の間に生むとした時の子どもの数に相当する=厚生労働省の説明より)は、日本が2021年の1.30から翌年1.26に低下し、少子高齢化の加速が報道された。一方で、中国は同1.15から1.07と更に下回る状況となっている。

下の図表は他地域との比較だが、日本、中国以上に少子化問題は東アジア全般の大きな課題となっている。出生率が減少していく背景は後ほど記述する。

不動産購買

一般的に出生を婚姻ベースとした場合、婚姻数の減少は大きな課題となり、また消費への影響も大きい。

中国では、基本的に婚姻時に男性側が住居を用意する。小さくない人口減は現在、軟化している不動産市場への継続的影響となりかねない。

住宅は2021年に約15億平方メートル販売されていたが、2022年は約11億5,000万平方メートルに減少した。1軒目の主力住宅購入人口に当たる25~34歳の人口は2017年をピークに減少しており、実需が減り始めている。

子女の高学歴率が高まる中国で、大学入試(高考)は重要であり、一流大学を目指し、0-17歳までに親は学校外での教育費用の支出を必要とする。また、大学は戸籍による人数制限があり、戸籍地の大学進学が有利と言われる。

しかし一流大学は大都市部に集中していることから、不動産市場の拡大と共に、地方在住者による子女の戸籍変更と投資を目的とした住宅取引が広まった。基本的に、その都市の戸籍を保有していないと住宅は購買できないのだが、2000年代には実例があった。

最近でも、進学校と言われる中高校の学区内のマンションが入学権付きで市場価格より割高で販売された例がある(2021年9月配信記事『中国教育ビジネス 理想とのギャップ』)。

不動産取引は、購買者の住居目的だけでなく投資案件として、更に子女の教育費の側面も持ち、拡大を続けた。

人口変動と収入増を上回るスピードで不動産価格が上がり、先に購買した者が利益を得る形となり、地方も不動産開発を進めた。そのモデルに限界が来た上に、既に中国での住宅戸数は人口をはるかに超えていると見られる。

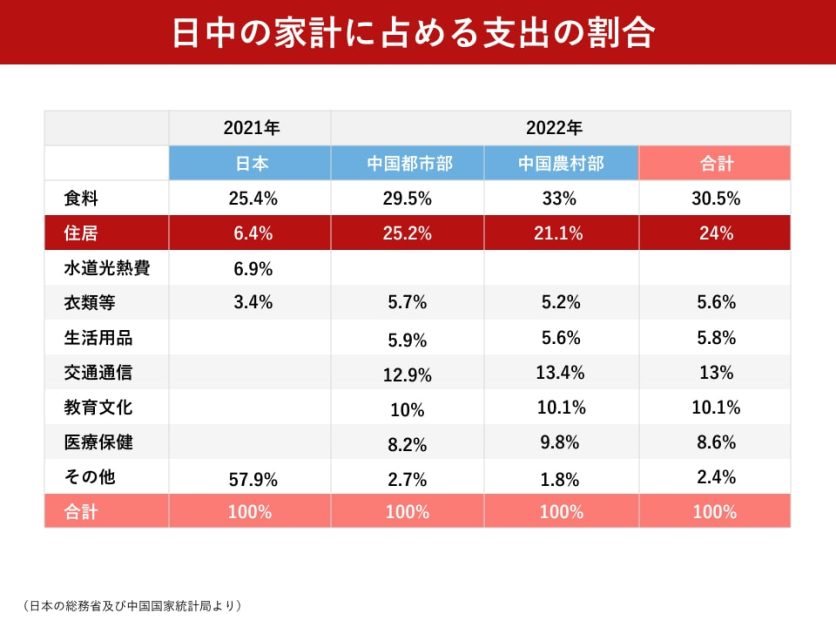

家計支出

中国の家計支出割合を見ると、都市部と農村部では若干異なり、以下の図表のようになる。

日本の住居比率においては、住宅ローン返済の場合、収入比で13.2%となる。支出比率では約15%と考える。

中国では、食料と住居費用の合計で都市部、農村部とも54%を超える。また、統計は1人当たりの支出平均なので、家庭によって父母と子女の教育費用分配は異なり、表では10%とあるが、子女を持つ家庭での比率は更に高いと考えられる。

2022年発表の「中国生育コスト報告」(Yuwa Population Research育娲人口研究)によると、コロナ前の2019年の金額数値を利用し、0-17歳の生育費用を485,218元(約970万円)と算出した。都市部と農村部ではそれぞれ約63万元(1,250万円)、約30万元(600万円)となる。

都市部と農村部で倍近くの差があり、都市部でも上海は約100万元(2,000万円)超、北京で約97万元(1,940万円)と平均を大きく上回る。

平均金額でみると日本より小さいが、中国の生育費用は1人当たりGDPの6.9倍、日本は4.26倍となる。アジアでは韓国が7.79倍と最高で、シンガポールが2.08倍。その後進学となれば、ここからさらに大学の費用が発生する。

母親の負担

中国政府は2021年、児童と家庭の負担増に対応するため「双減」=ふたつのマイナス=として「学内と学外両面の負担減」を打ち出した。小中学生の宿題の軽減と、学習塾の抑制(新設を認めず、既存塾は非営利化するなど)を掲げた結果、教育産業が大きく制限、棄損したと報道された政策である。

これに先立ち、2020年に北京大学中国社会科学調査センターが「China Family Panel studies(CFPS、中国家庭追跡調査)」として、0-15歳の子女家庭向けにサンプリング調査を実施している。結果としては、家庭への教育費のプレッシャーが年々増加しており、これが「双減」政策を打ち出す要因となったと言える。

調査では、2010、2014、2020年での数値比較を行っており、興味深い点として以下を挙げる。

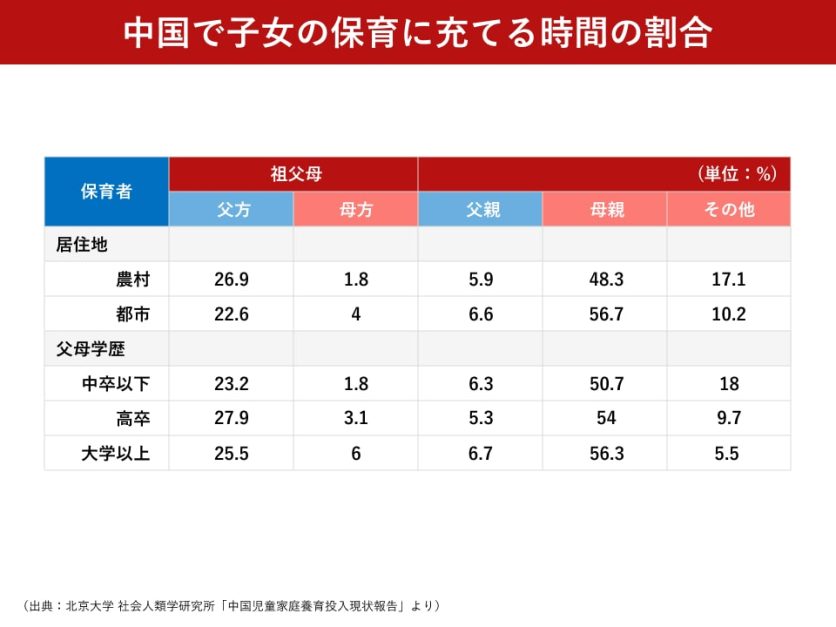

- 父母が高学歴になるほど教育費支出が増える

- 両親のいる子女の宿題を見るのに母が父の倍以上の時間を費やしている

- 両親のいる子女の保育時間は母が50%以上で父は6%前後にとどまる

子女の授乳期でも、母親の保育時間比率53.8%は他時期と大きく変わらず、中学入学から、ようやく40%弱まで下がる。

学内外での学習、そして高学歴を経て、仕事に取り組み、キャリアアップに向かう中、出産から、上記の出産後の時間配分を考えると、女性への仕事と育児負担によるプレッシャーは筆者の想像を超えているのではと思う。

女性の就業

中国では、1980年代から女性の就業率が高く、1991年の15歳以上の人口に占める就業率は77.1%と世界的にも高かったが、2022年は63.6%にまで下がっている(世界銀行データより)。

15-64歳の人口に占める就業率でも、同期間79.1%から70.8%と低下している。理由は一般退職年齢が55歳であること、平均寿命が伸びたことによって高齢者不労人口が増加していること、そして20代の人口数が減少していることが推察される。

日本は1991年の62.5%から2022年60.7%であり、その間、2012年の56.4%を最低としている。15-64歳の人口比では、同期間に57.3%から73.8%と上昇し、中国を上回っている。

これは日本の女性就業数が増加していることに加え、60歳以降の雇用が進み、かつ団塊の世代が75歳中心であり、団塊の世代ジュニア(1971-1974年生)が労働年齢であるからと言える。そして中国の生産年齢人口の構成変化が大きな要因だ。

中国のベビーブーマーは1963~1975年で男女合計約2,000万人/年となるが、90后(1990年代生)以降の人口が減少している中、将来、90后以降世代の女性就業率を多少上げるだけでは、15歳以上の人口全体に対する就業率の上昇は難しくなる。

中国の人口予測

中国含めアジアでの婚外子比率は低く、日本では出生児の2.4%とされる。だが中国では、原則として出生証明には結婚証明書の提出が必要とされるため、明確な数値は見つからない。晩婚傾向と非婚者の増加傾向の中、将来の人口予測も大学、研究所により差が大きい。

2023年、西安交通大学の研究チームは、2050年に7億人台と、30年間で約半分の人口急減を予測。この場合の合計特殊出生率(TFR)を1.0としている。

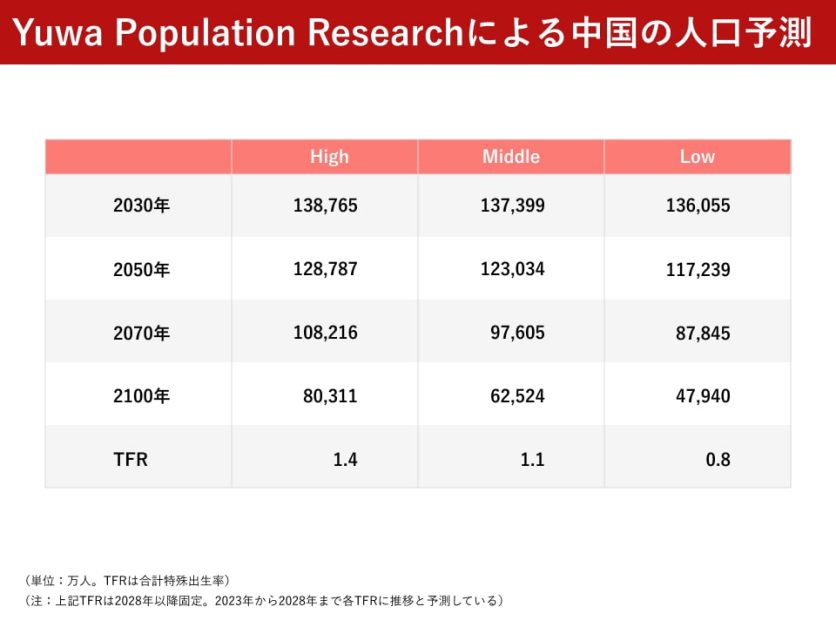

一方、前述のYuwa Population Researchは、ハイ、ミドル、ローと上下3パターンに分けて予測。ローでは2050年に11.7億人、2100年に4.8億人と見込んでいる。2019年のTFRが1.5から1.07まで下降している点をみると、現状ではミドルよりローに近い印象である。

人口減少は止まるか

中国が人口減少を緩和するには、これから30年の出産年齢人口構成から、TFRが上昇すること、外国籍の定住、移民受け入れを行うことが重要となる。

TFR上昇への課題

- 願望:2021年国家衛生健康委員会の調査によると、出産適齢期の女性の希望出産児数は平均1.73で2017年時より0.03低下。また、90后では1.54に、00后では1.48と年少になるほど少子志向になる。

- 生活価値観:若いほど子どもを持つ実感が薄い可能性もあるが、男女とも高学歴者の増加により、出生から社会に出るまでの時間が長い傾向にある。そして業務の繁忙を理由にパートナーを探せないというより、都市部の生活であれば尚更、単身での生活に困らない。恋愛、親友未満の交友関係をSNSから構築する10~30代も多い(2023年7月配信記事『中国の「預制菜」(中食)を支持する世代と必要とする世代』 より、「メシ友」の例)。結婚を常識と考えない価値観の変化がある。

これまでの結婚のスタイルが、結婚=持ち家=ローンであり、踏襲する必要性はないが、パートナー、周囲の理解を得ることへの懸念や、ローン負担による生活パターンの変化も要素としてある。

- 将来への不安:これまで記述の通り、女性には出産前後の負担が大きいことにより、出産と出産後の生活、生活が変わることで業務への影響、自身のキャリアダウン、収入への不安に加え、自身が一人っ子として受けてきた教育を子女に与える時の費用不安が考えられる。

現在の景気動向を見るとより先行きが不透明で、また、子女は結婚を前提とした制度になっている点も、価値観が変化している世代にとっては、子女を持つことがより現実から遠いものになっていく。

外国籍の定住、移民への課題

中国の男女人口では男性比率が他国と比べても高く、20-39歳で約1,700万人の男性が女性より多い。冗談の様に思うかもしれないが、より海外での交流を求める層もいるのではないだろうか。

それとは別に、不足する労働力への海外人材活用、そして定住促進策が取れないだろうか。これには、海外の対中投資拡大と海外労働力の受け入れシステム構築が必要で、外国人管理システム、法制の見直しが必要になる。

異文化、異なる言語の受け入れには、課題も多い。

移民の多い国としてドイツがあるが、受け入れは1960年代からであり、60年を経て、8,400万人のドイツ人口のうち約1,000万人が移民の背景を持ち、うち約280万人がトルコ系で最多といわれている。

経緯として、移民の保護を含めた権利と義務を定めた移民法が可決したのは2004年。その後、2006年に人種、民族、宗教、世界観、性別などによる差別を禁じた反差別法が可決しており、定住後も他民族との課題解決に時間を要したことが分かる。一党体制でイデオロギーの統一化を図る中国政府には、より課題が大きいと言える。

課題解決には

日本の内閣府は、少子化への対応例としてフランスを挙げ、以下のように述べている。

「(かつては家族手当などの経済的支援が中心であったが)1990年代以降、保育の充実へシフトし、その後更に出産・子育てと就労に関して幅広い選択ができるような環境整備、すなわち『両立支援』を強める方向で政策が進められた」(内閣府・平成27年 「選択する未来」委員会報告 解説・資料集より引用)

結果として、同国では1.5台まで落ちていたTFRが、2020年には1.83とEUで最多となっている。また、新生児の61%が婚外子である点も特徴的だ。

もちろん、中国政府も人口減について長年、研究や施策検討をしており、出生者数、成婚組数の急減を受けて新たな政策も打ち出している。地域により、婚外子の認証や非差別を定めたほか、経済支援策も掲げ、特に第2子、第3子への補助金が制定されているのがその例だ。

しかし、中国政府により期待されるのは、以下の2点であると考える。

1 社会の安定策として景気不安の払拭

消費者の生活不安を解消するには、不動産産業の安定化が必須であり、人口以上にだぶついている住宅在庫の整理が必要だ。上海、北京、広州、深圳での住宅価格の下落は、地域によって異なるが大きくはないため、人口増にならない地方都市での過剰在庫の整理が特に求められる。

例えば、不動産業ではない大手国有企業が資産で保有したり、地方政府が土地開発で発行している地方債の償還を中央政府が担ったりするなど、中央からの資金供給、及び地方政府の債務整理が至急必要と考える。

そして、既に一部地域では導入されているが、戸籍制度の緩和によるマンション売買の自由化を促す。中国政府が2021年に「双減」策とともに、マンションは投資ではない、として取引規制を掛けたのは、「共同富裕」の達成に向け、教育費用と住宅購買費用を抑制する目的であったと理解する。

ただ、理念は分かるが、上場企業を含め動きが取れなくなった結果、経済スローダウンにつながった。

2 児童福祉

中国政府は2021年に「中国児童発展概要2021-2030」を発表。中国の未来、民族の希望である児童の健康、生存、保護に向けた施策を拡充させるとしている。

その中で特に、都市部で子どもを養育する父母向けの保育機関の少なさを課題に加えるべきと考える。これまでは、近郊に祖父母がいれば、孫の世話を依頼できたものが、自身での養育時間、比率が増えている。

デイタイムに仕事で子どもの世話ができない場合、保育施設が少ないためヘルパーを雇うことになるが、サービス人材の不足により、北京では乳幼児ケアに1ヶ月1万元(20万円)前後の支払いを余儀なくされるのが実情だ。

また、障害児に対する施設も少ないため、第二子をと考えても、第一子に障害がある場合はその世話に終始するケースも多い。保育施設の問題は日本でも同様だが、この拡充は雇用促進にもつながると考える。

まとめ

- 中国人口の減少は継続する

- 減少の抑制には、景気対策が必要。不動産産業は家庭支出の中心となる住居費との連動が高く、市場の整理と政府資金が求められる

- 減少の抑制には、安心した子育て体制も重要となる。保育施設とサービスの拡充により、増加している女性の負担軽減が必要

コメントが送信されました。