読了目安:14分

習氏1強体制は経済成長へ向かうのか

中国共産党の新たな指導部が発足した。習近平総書記は3期目続投を決め、習氏の1強体制が確立した。日本企業にとっても戦略の見直しが迫られている。

ゼロコロナ政策と経済、人心への影響

中国の2022年1-2月工業生産は前年比+7.5%と復調が期待され、3月の工業生産は前年比+5.0%と堅調に推移した。

ところが3月14日から広東省深圳市が、同月15日から同省東莞市がロックダウンを発表。続いて3月28日から約2カ月間の上海市ロックダウン、その他地域での部分封鎖などにより、工業生産は4月マイナス2.9%、5月+0.7%となった。6月以降は回復基調であるものの、+4%弱で推移し1-8月累計で対前年比+3.6%となっている。

上海に限らず全市でのロックダウンは解除されても、その前後で部分封鎖は継続しており、工場再稼働許可がでても住宅区から出勤できない状況が断続的に発生している。

結果、1-3月GDPは対前年比+4.8%から、4-6月には+0.4%と下落した。

再隔離・居住地に戻れないケースも 移動、滞在リスクが増

国内移動も、都市ごとに健康アプリが異なり、居住地域のPCR結果などのデータが適時共有されないと移動できない事態もありうる。

これは公共交通機関の利用前のアプリQR提示が必要だからで、筆者も7月の大連から北京への移動時に、同様の問題が発生して大連で再隔離となりかけた。邦人駐在員によると、北京に移動できず再隔離となった事例もあると聞いた。

また移動先で本人はPCR陰性であっても、その滞在地域が高リスク区と認定されると、居住地へ戻れないケースが発生している。上海ロックダウン後の夏季休暇時期に海南島でクラスターが発生し、多くの観光客が居住地に戻れない事例は日本でも報道された。

上海ロックダウン明け後中国企業は積極的に国内出張を行い、他企業に先んじてビジネス回復に動いていたように映る。しかし、上記状況で経営者、従業員の他地域移動、滞在リスクからの出張抑制、旅行者においても同様の事態となり、人の移動距離は大きく減少している。

競争から諦め、逃避へ

コロナ前後からネットユーザーで使われている言葉に「内巻」「躺平」がある。「内巻」は社会学のinvolutionからきていると言われ、外向けの発展が限られた環境の中で発生する競争と、複雑化する状況を指す。

幼児期から学習と競争が続き、勝たなければ良い生活に繋がらない。同じ環境で他が努力するなら自分もしなければならないと、プレッシャーを発露する意味となる。

「躺平」は「寝そべり族」とも言われ、競争しても無理と達観した状況と、競争放棄を意味する。「内巻」まで努力しても意味がないので、横になると厭世感を伝えている。

さらにゼロコロナ政策により、「潤」が頻繁に使われるようになった。「潤」=中国語発音表記はRUNで、これを英語のRUNに置き換え「走る」「逃げる」の意で使用している。現状からの、そして中国からの逃避を意味する。海外居住、移民の方法や現状不満をSNSで議論する際などに使用されている。

世界4位の移民供給国に

百度の「2021年中国移民行業データ報告」によると、COVID-19などの影響はあるが、長期的に移民へのニーズは減少しないとしている。

また移民の目的は資産増加25%、医療・福祉21%、財産保持16%、子女教育15%と続き、資産関連が41%を占める。これを裏付けるように、移民方式として75%が移住地の不動産を購買している。

IOM(国際移住機関)の「World Migration Report 2022」によると、2020年時点で中国人の海外移民は約1千万人で、世界4位の移民供給国となっている。世界全体人口における移民者比率は2000年の2.8%から2020年3.6%(2.8億人)に上昇している。

ただしCOVID-19がなければさらに300万人は増加していたとIOMは予測しており、今後も難民を含め全世界の移民数が減少するとは考えにくい。中国からの移民先は米国がトップで、220万人。日本は3位の78万人となっている。

米国DHS(安全保障省)の公表データで、2022年1-6月の中国からの永住許可取得者は33,334人で昨年同時期比+106%。米国withコロナによる申請再開時期も関連性あるが、米中関係の中でも増加傾向は続いている。

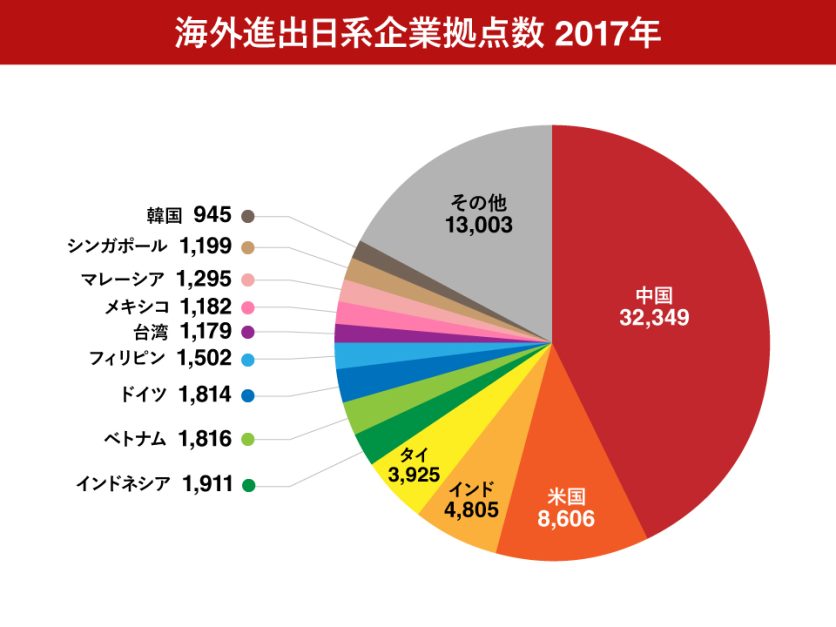

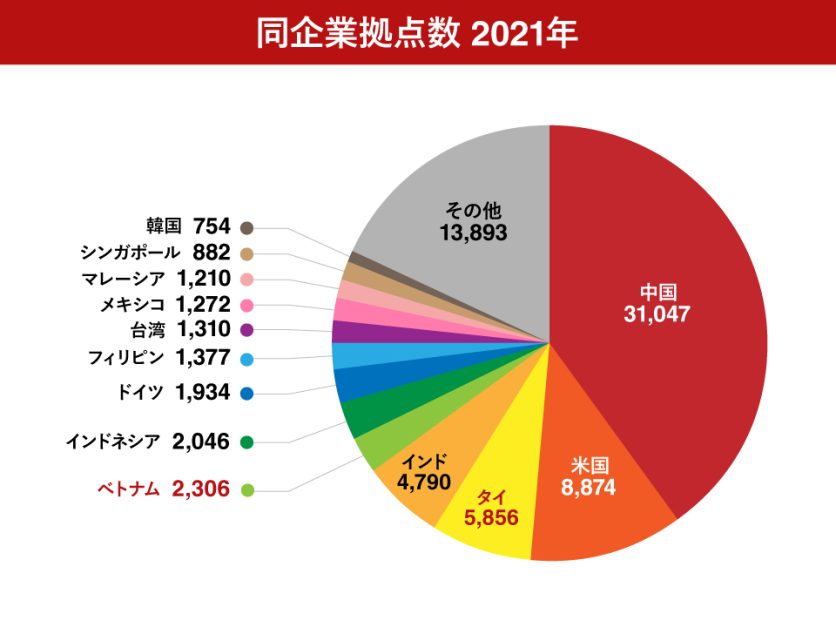

日本企業の中国拠点数 4年で1,300減

海外の日本企業拠点総数は2021年77,551で、2017年の77,531と大きな変化はない。タイ、ベトナムでは増加したが、中国は32,349から31,047に減少し、全体比率は43%から40%となった。

中国進出の日本企業数でみても、過去最多だった2012年14,394社から12%減少し、10年間で最小の12,706社となった。2020年と2022年6月時点の比較だけでも940社減少しており、46%が製造業だった(注1)。

理由としては、コロナ発生前からの中国賃金水準を含めたコスト増、中国集中リスク懸念、2020年コロナ影響より経産省が国内投資促進事業費補助金を公募したことから、対日輸出型企業のアジア、国内拠点多様化が進んでいるとみる。

※注1 出所:外務省「海外進出日系企業経典調査」、TDB「日本企業の中国進出企業海外進出日系企業拠点調査」

習近平総書記が覆した慣例

もうひとつの検討要因として、政治リスクを挙げる企業も少なくないと考える。10月23日、二十大(第20回共産党大会)終了後、新体制が発表された。前日の22日、中央委員205名が発表された。ここから序列上位24名が中央政治局委員となり、その中から7名が最高指導部の中央政治局常務委員会委員となり、共産党のトップとして政治の中枢メンバーとなる。

報道の通り、党総書記は、習近平氏が二つの慣例を覆した。年齢規程と三期就任である。しかし、他の人事を見ると慣例外はほかにもみられる。

派閥:最高指導部7名中6名が習派。これまで無派閥、共青団などで分け合っていた。今回再任となった王滬寧(Wang Huning)氏一人が無派閥だが、江沢民、胡錦涛にも仕えていたからで、習体制後は習近平思想をつくった人物と言われる。

年齢:「七上八下」と言われ、大会時67歳であれば役職に、68歳以上は退任との不文律がある。最高指導部では習氏一人が69歳だが、主要職に就く24名の中央政治局委員と軍にも例外を適用した。

外相の王毅氏(69)は中国外交の最高機関、中央外事工作委員会弁公室主任へ就任と推測される。習氏が留任している中央軍事委員会主席を補佐する副主席、張又侠氏(72)の留任にもみられる。

表舞台から一掃された「共青団」

二十大閉幕式で胡錦涛氏が途中退席した。翌日、新華社は「体調不良による退席」とツイートした。当日、CCTVは閉幕式を放映していたが、この時間帯は放映時間には入っていなかった。招待された海外メディアはこの光景を見、写真、動画で各国に配信した。

そして胡錦涛派で「共青団」の李克強氏(67)、同じく共青団で首相候補と言われた汪洋氏(67)は中央委員から外れ、もうひとりの首相候補の胡春華氏(59)は中央委員に残ったが、トップ24位からは遠く離れた序列に降格となった。胡錦涛氏が習氏の後継者と考えていた共青団出身の人物である。

胡錦涛氏の退席動画では習氏が係員を呼び会話後、係員が断る胡氏を立たせ、胡氏は立つ前にテーブルの資料を取ろうとするが習氏に資料を押さえられた。退場に向かう際、胡氏は習氏に何か話しかけ、李氏の左肩を数度たたいていく。引退した栗戦書(72)氏以外はやり取りに眼も向けない。その後に発表された人事を見ると、胡氏に同氏派閥との決別を示した様にしか思えない。

経済政策も習氏の意思にゆだねられる可能性

来年3月に首相就任が見込まれる。李強氏と劉鶴副首相の後任と目される何立峰氏が担うと推察される。2人とも習氏との関係は長いが、何氏は現国家発展改革委員会主任であり、経済発展の推進が共産党にとり重要との考えがあると言われている。

とは言え、ヒエラルキー型組織である共産党のトップの大半が習派閥で占められることにより、経済政策も唯一無二の存在となる習氏の意思にゆだねられる可能性が高い。一党の一頭体制を確立した現在から、経済成長を優先するのかが注目される。

今回の二十大開催中にGDP数値の発表は延期され、24日に第3四半期GDPが+3.9%と予想より高い数値が発表された。上海などのロックダウンの影響が残り、1-9月累計3.0%となり、このままでは目標数値の5.5%「前後」を大きく下回ることとなる。

同時に発表された9月の住宅価格動向を見ると、一線都市(北京、上海、広州、深圳)は新築・中古とも前年比各+2.7%、+1.2%だが、二線都市はマイナス1.2%、マイナス3.0%。三線都市はマイナス3.8%、マイナス4.5%で大都市以外の住宅価格下落は続いており、地方の景況感は確実に下がっているとみる。

ここから、国内の不動産市場の縮小なのか、経済目標達成へ、インフラ投資などで経済貢献を進めるのかが注目される。

CPTPP 求められる日本政府の判断

また、個々企業の判断ではなく、日本政府が判断しなければならない事項に、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)がある。

当初のTPPから米国が離脱し、現政権においても再参加は表明していない(Frontier Eyes Online 「RCEPで対中関係は変わるか」)。

日本が主導的立場にある中、昨年9月に台湾、中国がそれぞれCPTPPへ加入申請を行った。中国メディアはCPTPPとRCEP(地域的な包括連携協定:2022年1月1日発効)により新たな基準をつくり、世界へ示すモデルとするなどとしているが、参加には加盟11か国すべての承認が必要だ。

仮に参加必要条件が満たされていないとして中国の加盟を拒否し、台湾が加盟するとなると、台湾統一を強調している習体制の中国は不満の意思表明とに新たな動きを起こす可能性がある。

日本企業は直ちに戦略構築を

人口14億人の中国で、共産党員は6.5%の9,000万人と言われる。この9,000万人の既得権益を守ることだけでは国力を維持することはできない。強調している台湾統一も、ロシア、ウクライナ紛争状況により現在武力行使に入るとは考えにくい。

ただし、「戦狼外交」は継続し、強気の外交戦略を続けていく中、政治リスクを危惧する日本企業は減らないであろう。

また、懸念材料として記述してきた潤(RUN)による移民など中国資本、人材の海外流出の増加は続くものの、人口比率から見れば市場に急激な変化を及ぼすものではない。それよりも、内巻(過当競争)→躺平(寝そべり)→潤(逃避)を議論している弱年齢層の勤労、及び消費意欲が将来の懸念材料になりうるのかを考える必要がある。

そうした中、日本企業は中国戦略をより早く立てるべきと考える。

対日を含めた輸出だけでなく、中国市場で販売をしても、技術進歩と変化が速い中国では既存設備、技術だけでは拡大は難しく、再投資の検討が必要である。この点、減速傾向とは言えこの市場に、技術と資本を活かした事業検討の価値はある。

また、すでに一部の日本企業は中国拠点から単なる撤退だけでなく、拠点移転と販売先の多様化を進めている。中国から移転を検討する場合、以前であれば土地使用権等固定資産が投資時よりも高く取引されることから、撤退コストの減少に寄与したが、地方都市の不動産価格下落とともに売却が困難となるケースも出てくるであろう。

事業譲渡の場合において、再投資されていない旧設備では被譲渡側が追加投資が必要となることから、事業評価を下げてくることも予想される。

さすがに、過去20-30年前に外資撤退に伴い地方政府担当が中央から処分を受け、それだけに撤退に応じないようなことまでは起きないであろう。だが景気減速に伴い、上記に加え、進め方によっては従業員への退職、及び経済補償金問題から労働争議へ広がり撤退が難しくなることはあり得る。

まとめ

習新体制では、より習主席の意思が政策に反映され、判断しやすくなる可能性はある。

一部地方政府で最高指導部の方針を拡大解釈し、過去のような地方独自の規制が作られる可能性はあるが、これまでの動きから管理統制はなされるものと考える。景気減速から事業譲渡の難度が上がる半面、より外資投資の招致に注力し、進出、拡大には追い風となる可能性もある。日本本社は中国法人の戦略見直しと実施の時期に入っている。

コメントが送信されました。